Comentario de empresa

LALA: Excluyendo Itambé baja ligeramente dilución, pero no cambia valuación: Reiteramos VENTA

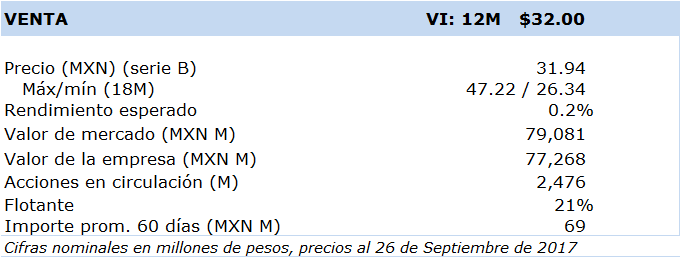

LALA B

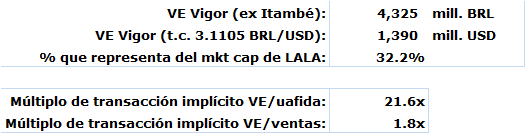

Múltiplos implícitos de la transacción (ex Itambé)

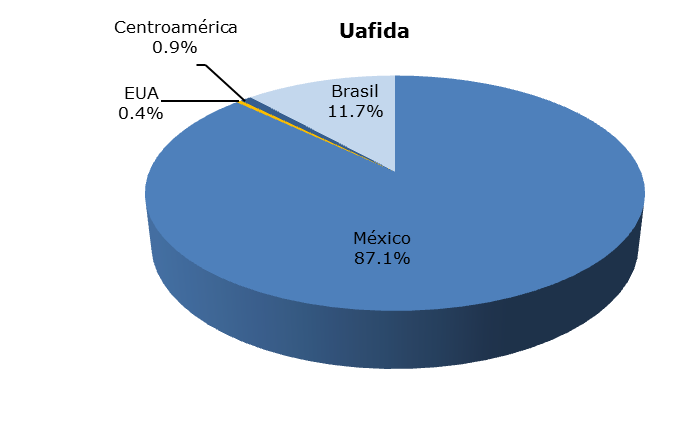

Resultados operativos por país

2018e

- LALA informó que CCPR, dueña del 50% del capital social de Itambé, anunció su intención de ejercer su derecho de preferencia para adquirir el 50% de las acciones restantes de Itambé, pertenecientes a Vigor.

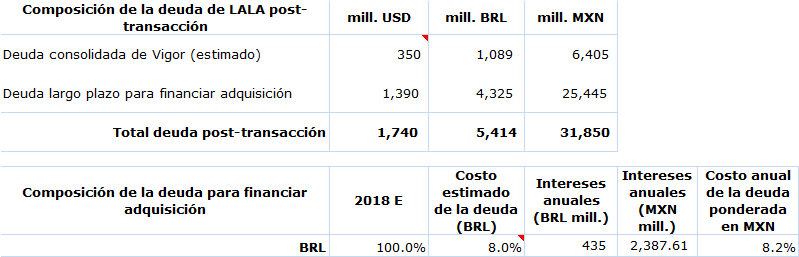

- Si bien este evento evitará el incremento de capital, el aumento en la deuda total será mayor al anticipado, en donde estimamos que entre la consolidación de la deuda proveniente de Vigor y los recursos necesarios para llevar a cabo la adquisición de la empresa brasileña, la deuda ascienda a USD 1,740 millones.

- Aunque el efecto de dilución a nivel de UPA estimada es menor a nuestra proyección anterior, mantenemos el VI esperado en MXN 32.00 con recomendación fundamental de VENTA.

El jueves pasado Grupo LALA, S.A.B. de C.V. (BMV: LALA) informó que la Cooperativa Central dos Produtores Rurais de Minas Gerais Ltda (CCPR), dueña del 50% del capital social de Itambé, anunció su intención de ejercer su derecho de preferencia para adquirir el 50% de las acciones restantes de Itambé, pertenecientes a Vigor. El proceso para el cierre de la adquisición de Vigor continúa. LALA continúa en negociaciones con Arla Foods International A/S para la adquisición del 8% de las acciones de Vigor, con lo cual incrementaría su participación al 99.9%.

En caso que CCPR concluya en forma satisfactoria la adquisición del 50% de las acciones de Itambé, el nuevo alcance de la transacción sería la adquisición de hasta el 100% de las acciones de Vigor, por un valor implícito neto de BRL 4,325 millones; considerando un estimado de ventas netas para 2017 de BRL 2,407 millones y un estimado de uafida de BRL 200 millones.

Con base en lo anterior, los múltiplos implícitos de transacción son 21.6x y 1.8x VE/uafida y VE/ventas respectivamente, aún mayores a los múltiplos que consideraban la adquisición de Itambé, por lo que aún bajo estas nuevas condiciones la adquisición no es aditiva en valuación. El nuevo monto de la transacción representa el 32.2% del valor de capitalización de LALA. Un punto relevante respecto al financiamiento de la transacción, y con base en lo establecido en el documento de Declaración de Información sobre Reestructura Societaria emitido por la empresa, se establece que el incremento de capital será siempre y cuando se concrete la adquisición del 100% de Itambé, situación que al no materializarse elimina el riesgo de dilución accionaria. Aunque, como detallaremos más adelante, nuestros análisis concluyen que sí habría un efecto de dilución en cuanto a la utilidad por acción (UPA) derivado del aumento en la carga financiera resultado del fuerte incremento de la deuda.

Bajo este nuevo escenario, que excluye la compra de Itambé, presentación a continuación nuestros supuestos para el cálculo de los principales rubros financieros así como de la valuación de LALA, en donde básicamente realizamos una actualización del análisis publicado el 25 agosto del presente:

Indicadores financieros:

• Ingresos: Debido al carácter defensivo de la industria, mantenemos nuestros

Resultados operativos por país

2018e

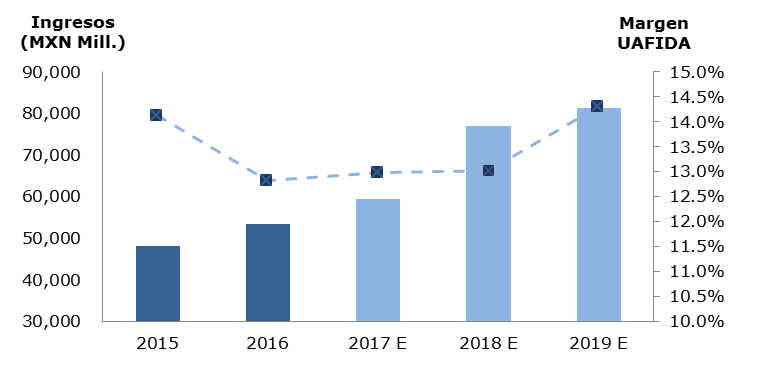

Proyección de ingresos y rentabilidad

Escenario de endeudamiento post-transacción y costo de la deuda

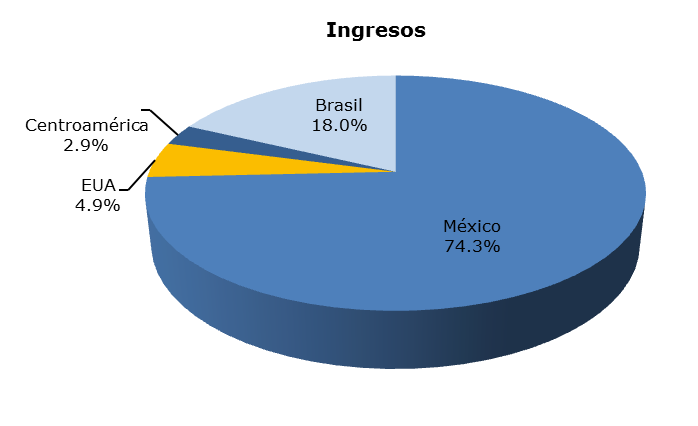

supuestos de comportamiento respecto al PIB, con ratios de crecimiento de los volúmenes de venta entre el desempeño de la economía de entre 0.5x y 0.7x, tomando como referencia el crecimiento esperado (consenso de Bloomberg) de la economía brasileña de 2.1% y 2.5% para 2018 y 2019 respectivamente. En cuanto a precios, creemos que el portafolio de productos puede registrar, al menos, aumentos en función a la inflación esperada: Para 2018 y 2019 la expectativa de inflación en Brasil se ubica en 4.2% y 4.3%. Para el largo plazo, asumimos un rango de crecimiento del PIB entre 3% y 4%, así como una inflación cercana al 4%. Para 2017, consideramos el estimado publicado por la empresa de ventas de BRL 2,407 millones, un 52.1% por debajo del escenario incluyendo a Itambé. De esta forma, los ingresos provenientes de Brasil representarían el 18.0% de los ingresos consolidados de LALA.

• Rentabilidad: Debido a que el margen uafida sin incluir la adquisición de Itambé es mayor, 8.3% en comparación con el 6.5% del ejercicio anterior, y a que el flujo operativo del negocio en Brasil representará solo el 11.7% del consolidado, cifra menor al 31.5% que calculamos con la inclusión de Itambé, prevemos que el margen consolidado será de 13.0% en el 2017, sin cambios respecto a nuestro estimado para este año. Este aumento en la rentabilidad operativa también se refleja en la mejora que proyectamos para la ROIC, que si bien disminuirá en 2017, vemos una recuperación para los próximos dos años.

• Capital de trabajo: Respecto a nuestra última revisión, no cambiamos significativamente los supuestos: Vigor, de acuerdo a los datos más recientes disponibles tiene un ciclo de conversión de efectivo de 28.0 días, por lo que sólo cambiamos el porcentaje para el cálculo del promedio ponderado que incorpora la operación en México, Centroamérica y EUA, ya que Vigor ahora, como comentamos previamente, participará en los ingresos consolidados con el 18.0%.

• Inversiones de capital (Capex): Supuestos sin cambios respecto a los ratios Capex/ventas. Con base en las cifras más recientes públicas de Vigor, vemos que las inversiones de capital (Capex) equivalían al 4.1% de los ingresos. Pre-transacción de Vigor, el ratio Capex/ventas de LALA ha promediado históricamente un 5.7%. Debido a que anticipamos requerimientos importantes de inversiones para la generación de eficiencias en la operación en Brasil, en particular hacia actividades de reconversión de manufactura y de carácter logístico (principalmente para fortalecer la distribución), asumimos que el ratio para Brasil será de 5%, que junto con un 6% estimado para México, resultan en un nivel ponderado de 5.8%. De esta manera, las inversiones crecerían 23.9% en 2018 respecto al estimado de MXN 3,600 millones para este año.

• Deuda: Considerando que el financiamiento de Vigor, excluyendo Itambé, no requerirá de emisión de capital, con base en lo establecido en el documento de Declaración de Información sobre Reestructura Societaria emitido por la empresa, ya que el aumento de capital se habría realizado siempre y cuando se hubiera adquirido el 100% de Itambé, el monto total de la adquisición (~ USD 1,390 millones) será financiado con deuda. Adicionalmente, habrá que incluir la deuda proveniente de Vigor (pre-transacción), la cual estimamos entre USD 300 millones y USD 400 millones. Con base en lo anterior, proyectamos que el ratio deuda neta a uafida para el próximo año podría ubicarse en niveles de 2.5x. En cuanto a los supuestos para los costos de la deuda, la cual será en BRL para alinearla con los flujos de efectivo provenientes de Vigor, consideramos razonable que el spread que podría pagar el mercado sería de 200 p.b. respecto al bono del Tesoro Brasileño a mediano y largo plazo que paga una tasa cupón de 6.0%. De hecho, Vigor tiene actualmente bonos emitidos que tienen una tasa cupón de 7.18%. Calculando el monto de intereses anuales, como mostramos en el cuadro a detalle, y considerando los estimados de tipo de cambio BRL/USD y MXN/USD, calculamos un costo financiero promedio ponderado en MXN de 8.2%.

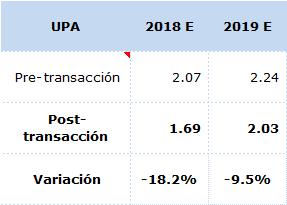

Efecto de dilución por aumento en la deuda

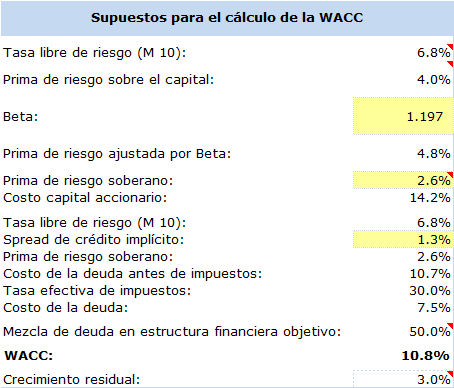

Cálculo del Costo Promedio Ponderado del Capital

• Flujo libre de efectivo (FCF, por sus siglas en inglés): Como en el escenario que incluía la adquisición de Itambé, debido al impacto de la adquisición de Vigor, así como al fuerte aumento en las inversiones de capital, el FCF para 2018 será negativo, aunque esperamos una recuperación para 2019 en donde estimamos un FCF yield de 4.7%. Consideramos que el pago de dividendos podrá mantenerse estable, con un payout ratio alineado con el comportamiento histórico, que registra un promedio alrededor del 40%.

• Impacto en la dilución: Evaluando el efecto en nuestros cálculos de la utilidad por acción (UPA), vemos que a diferencia del escenario en donde se incluía la adquisición de Itambé, si bien continúa existiendo una dilución en la UPA respecto a nuestros estimados antes de la noticia de la transacción, determinamos cierta mejoría. Incluyendo a Itambé, la UPA 2018e y 2019e se ubicaban en MXN 1.62 y MXN 1.82 respectivamente, y bajo las nuevas condiciones la UPA 2018e y 2019e serían de MXN 1.69 y MXN 2.03.

Supuestos para el cálculo de la Valuación:

• Metodología de valuación: En nuestra opinión, la valuación por flujos libres de efectivo descontados ofrece una mayor exactitud, ya que incorpora los cambios en la rentabilidad producto de la consolidación de los resultados de Brasil, el aumento en los requerimientos de inversión de capital y de capital de trabajo, y adicionalmente por el aumento del costo promedio ponderado de capital (WACC, por sus siglas en inglés) el cual detallaremos en el siguiente punto. En cuanto a la valuación por múltiplos objetivo consideramos que debido al cambio de expectativas no vemos un referente útil en cuanto a sus múltiplos históricos, así como también no se incorporaría el aumento del costo de capital bajo esta metodol ogía, situación que vemos poco justificable.

• Supuestos para el cálculo del costo promedio ponderado del capital: Sobre este punto, vale detallar los siguientes elementos:

1. Cálculo de la Beta: Debido al aumento considerable en el apalancamiento respecto al escenario pre-transacción, y con el objeto de reflejar el efecto de un mayor riesgo producto de esta situación, realizamos un ejercicio de cálculo de la Beta Apalancada (BL) a partir la Beta pre-transacción e incorporando el nuevo estimado de deuda post-transacción: BL=BU*(1+D/E). De esta forma obtenemos la nueva Beta con la estructura de capital esperada de 1.197.

2. Riesgo soberano: Asimismo, dada la exposición que tendrá la empresa a Brasil, cuyo riesgo soberano medido por el EMBI es mayor al de México en 14 p.b. para ubicarse en 269 p.b., realizamos un promedio ponderado en función al flujo operativo que aporta cada territorio. Cabe señalar que para efectos de EUA, consideramos un riesgo soberano nulo, aunque la participación en 2018 en cuanto a la uafida aún será muy reducida.

3. Spread de crédito: De acuerdo a nuestros supuestos para el cálculo del costo financiero de la deuda explicados en el punto referente a la deuda, determinamos un costo ponderado de 8.2% en MXN, que resulta en un spread de 130 p.b. respecto a la tasa libre de riesgo (Bono Soberano 10 años de México).

4. Crecimiento residual: Suponemos que el crecimiento a perpetuidad del FCF sería alineado a la expectativa de la inflación de largo plazo para cada uno de los países donde opera la empresa, y ponderamos en función de su participación en la generación del flujo operativo.

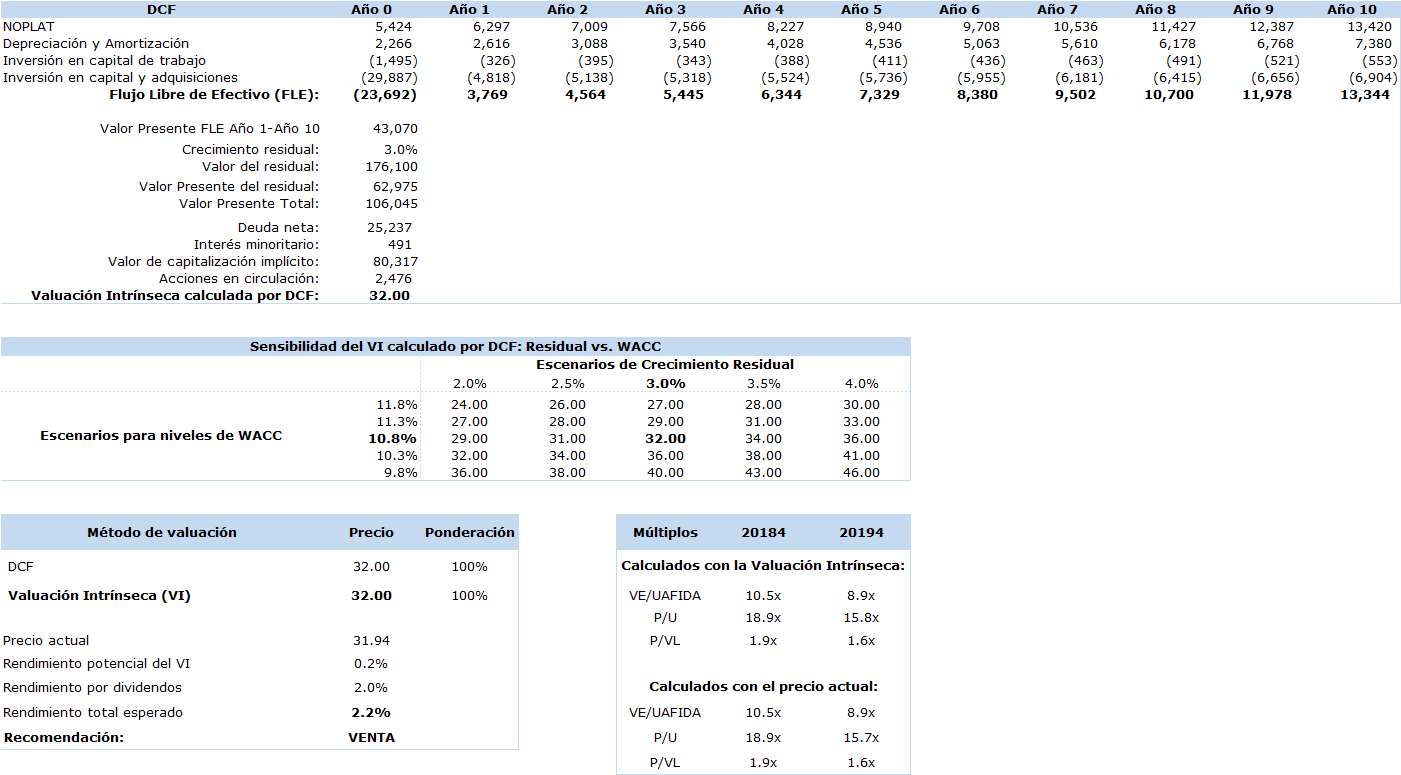

Determinación de la Valuación Intrínseca (VI): Nuestro método de valuación se basa en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés) asumiendo una WACC=10.8%, ajustado por el riesgo soberano de México, Brasil y EUA en función a su participación en la generación de flujo operativo; y un crecimiento residual de 3.0%, resultado del promedio ponderado de las perspectivas inflacionarias de largo plazo para los territorios donde opera la empresa de acuerdo al flujo operativo. Nuestro nuevo valor intrínseco está calculado para finales de 2018, debido a que queremos incorporar al menos un año de la operación de la adquisición en Brasil. Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas en los países donde opera, afectando el ingreso personal disponible del consumidor; 2) Incremento sustancial en los precios de materias primas claves; 3) Depreciación abrupta de las monedas funcionales en los países donde opera la empresa en Latinoamérica respecto al USD; 4) Presiones en los precios al consumidor derivado de estrategias agresivas de la competencia; y 5) Cambios sustanciales en la configuración financiera para el cierre de la adquisición de Vigor Alimentos.

Resumen de la Valuación

Cifras en MXN mill.; excepto datos por acción, rendimientos y múltiplos

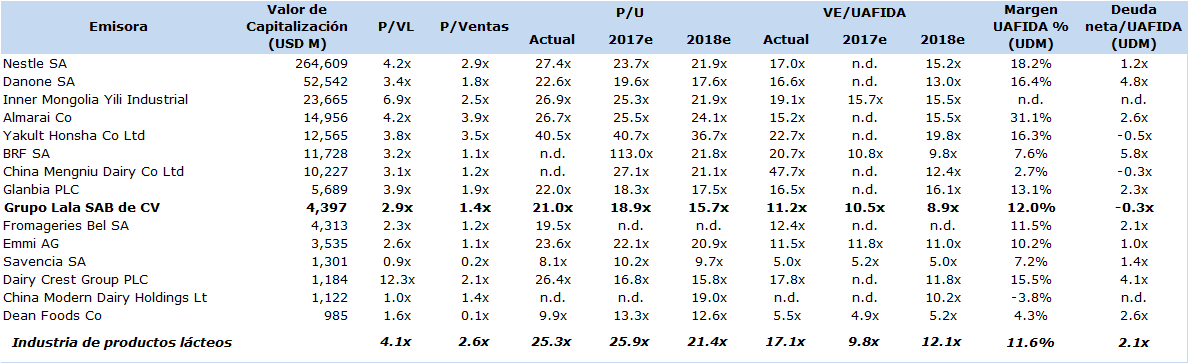

Valuación comparativa de la industria

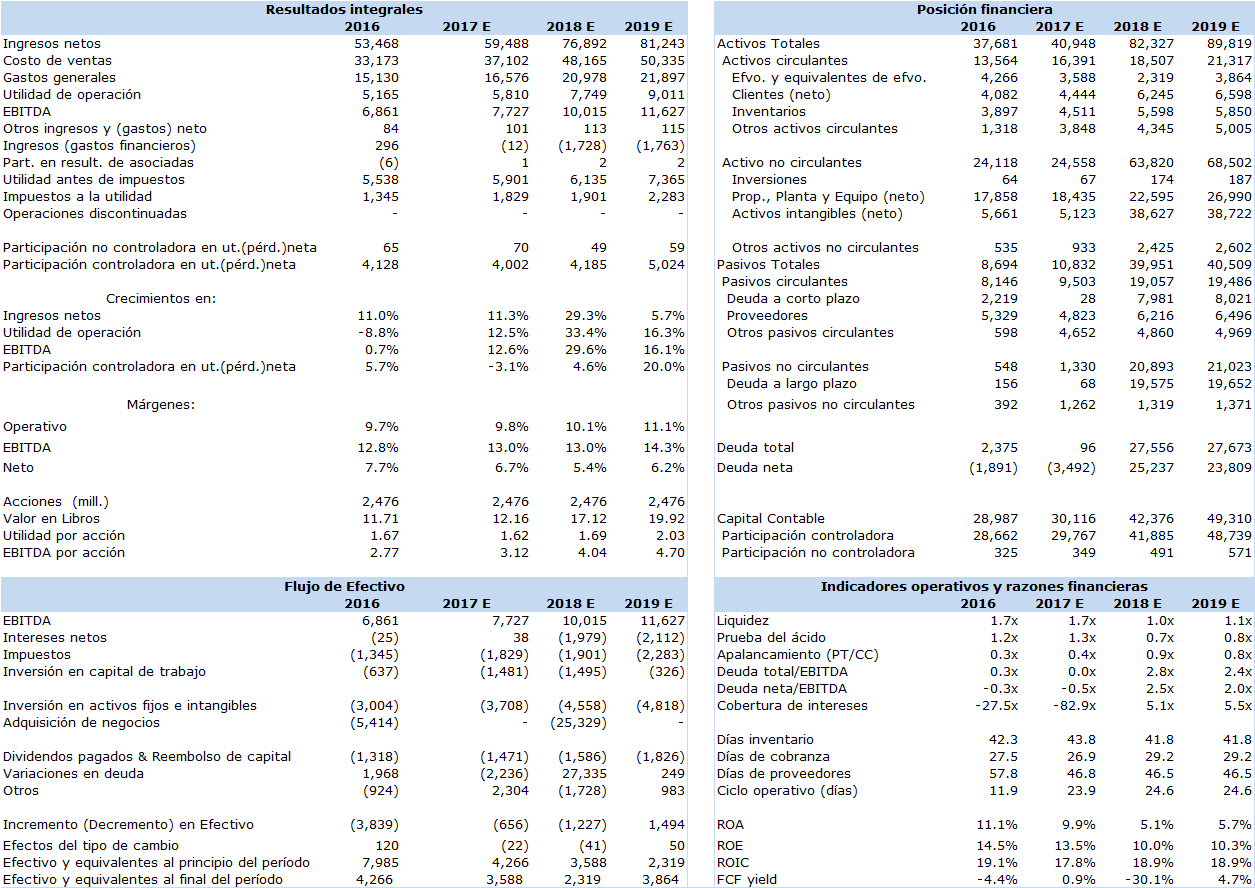

Proyecciones e indicadores financieros

Cifras en MXN mill., excepto datos por acción, razones, múltiplos y porcentajes