Comentario de empresa

FEMSA: Ajustamos ligeramente la VI de FEMSA por desinversión en Heineken; valuación atractiva de Oxxo: Reiteramos COMPRA

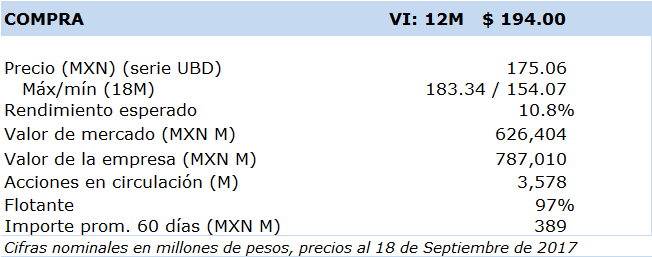

FEMSA UBD

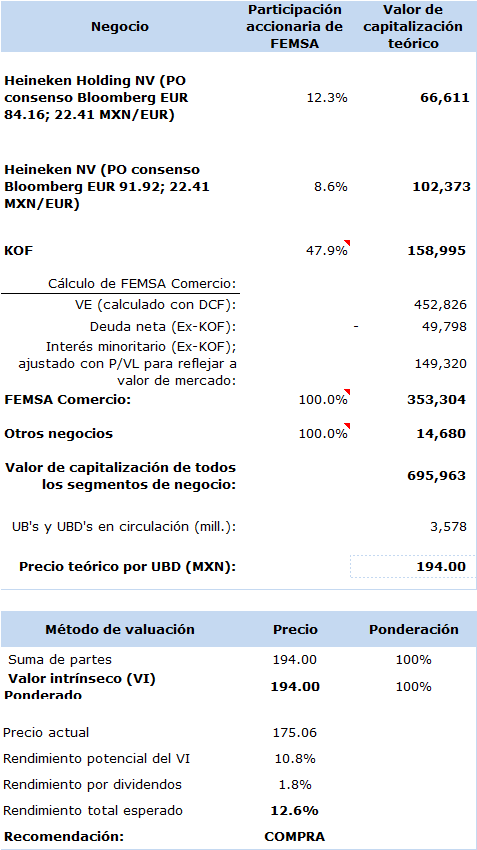

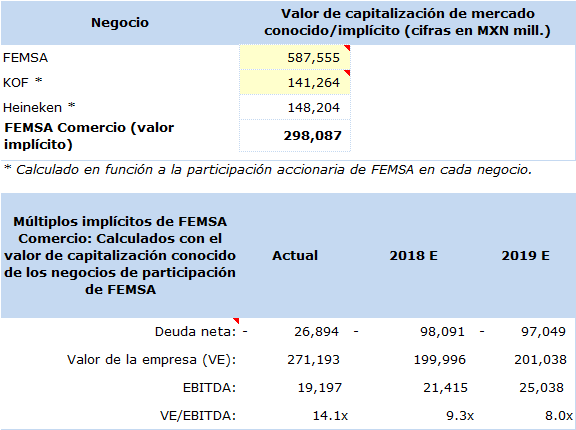

Valuación por Suma de las Partes

Cifras en MXN mill.; excepto porcentajes y múltiplos

Valuaciones de FEMSA (Holding)

- La inversión de FEMSA en Grupo Heineken pasó de 20.0% a 14.8%, implicando un ligero ajuste a la baja en nuestra valuación por Suma de Partes, de apenas 4% respecto a nuestra VI anterior, para quedar en un nivel revisado de MXN 194.00, pero reiterando la COMPRA fundamental.

- Inmediatamente después de la transacción, la valuación implícita (conocida y esperada) de FEMSA Comercio (que incluye Oxxo) se abarata de manera significativa, resultando muy atractiva comparativamente hablando con “nombres” similares de consumo en México.

- Consideramos que los recursos obtenidos de la transacción serán utilizados para fortalecer iniciativas de crecimiento inorgánico en México, aunque no descartamos incursiones fuera del país. Incluso recompra de acciones de KOF, la cual mantiene una valuación atractiva.

En complemento a la nota enviada el día de ayer, Fomento Económico Mexicano, S.A.B. de C.V. (BMV: FEMSAUBD; NYSE: FMX) anunció que el día de hoy que ha completado la venta del 5.24% del interés combinado en el Grupo Heineken, que comprende una combinación de las acciones ordinarias existentes tanto de Heineken N.V. como de Heineken Holding N.V.

La Oferta de Acciones consistió de:

• 22,485,000 millones de acciones de Heineken N.V. representando 3.90% del capital social emitido a un precio de EUR 84.50 por acción, generando recursos totales de aproximadamente EUR 1,900 millones;

• 7,700,000 millones de acciones de Heineken Holding N.V. representando 2.67% del capital social emitido a un precio de EUR 78.00 por acción, generando recursos totales de aproximadamente EUR 600 millones.

Al término de la Oferta de Acciones, la tenencia accionaria de FEMSA en Heineken N.V. disminuyó de 12.53% a 8.63% y en Heineken Holding N.V. de 14.94% a 12.26%, reflejando una disminución total de la tenencia accionaria de FEMSA en el Grupo Heineken pasando de 20.00% a 14.76%. Como previamente se indicó, L’Arche Green N.V., la sociedad a través de la cual la Familia Heineken ejerce control de Heineken Holding N.V., adquirirá 2,564,102 acciones de Heineken Holding N.V. en la Oferta de Acciones. Se espera que la transacción de la Oferta de Acciones finalice el 21 de septiembre de 2017.

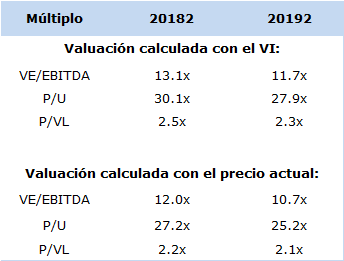

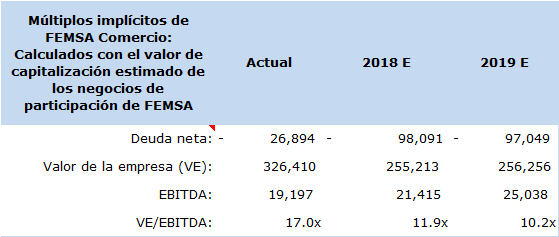

Actualizando nuestro ejercicio de valuación por Suma de Partes, como se podrá apreciar, el efecto de la desinversión de Heineken, implicó una disminución de aproximadamente MXN 14.00 por cada FEMSA UBD respecto al escenario pre-transacción. Aunque se compensó parcialmente con una ganancia de MXN 6.00 por acción por el aumento en valor de capitalización implícito de FEMSA Comercio derivado de la entrada de efectivo. Este efecto, aunque será temporal ya que los recursos se invertirán en iniciativas de crecimiento inorgánico, provoca que inmediatamente después de la transacción, la valuación implícita de FEMSA Comercio se abarate a niveles de 9.3x y 8.0x VE/UAFIDA 2018e y 2019e respectivamente, muy atractivos en comparación con empresas de consumo similares en México. Independientemente de

Valuación implícita de FEMSA Comercio

Cifras en MXN mill., excepto ratios

.

este efecto temporal, seguimos viendo atractiva la valuación implícita de FEMSA Comercio, el cual es un factor clave en nuestra tesis de inversión.

Determinación del Valor Intrínseco (VI): Utilizamos el método de Suma de las Partes para valuar por separado cada uno de los negocios de la empresa, así como su participación económica en Heineken, en la que incorporamos el promedio de las expectativas del mercado para el precio de las acciones de la cervecera holandesa. Para KOF, utilizamos nuestro VI calculado en MXN 158.00. Para el caso de FEMSA Comercio, que consolida a Oxxo, farmacias en México y Sudamérica, y Oxxo Gas, utilizamos el método de flujos libres de efectivo descontados (DCF, por sus siglas en inglés). En particular, nuestro cálculo de la beta proviene un promedio ponderado (en función al EBITDA) de empresas hasta cierto punto similares en sus modelos de negocio con FEMSA Comercio. Sin embargo, dado que FEMSA Comercio no tiene deuda, salvo una mínima parte que proviene de la consolidación de Socofar, realizamos un ejercicio de cálculo de Beta desapalancada para reflejar esta cualidad para determinar la beta que utilizamos el ejercicio de DCF. Asimismo, incorporamos un crecimiento residual del 3.9%, alineado con las expectativas de inflación en los países donde se opera, así como en el crecimiento esperado de VMT en el largo plazo. Así también, calculamos el múltiplo implícito de FEMSA Comercio, a partir de sus negocios con valores de mercado explícitos, en donde ubicamos los múltiplos VE/EBITDA 2018e y 2019e en 9.3x y 8.0 (con valor de capitalización implícito: 11.9x y 10.2x) respectivamente, los cuales se comparan favorablemente con empresas de consumo relevantes en México. Consideramos que la inversión en FEMSA es atractiva para carteras con una baja tolerancia al riesgo, preferencia por pagos de dividendos recurrentes, y para perfiles de inversión patrimonial. Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas de México, afectando el ingreso personal disponible del consumidor; 2) Volatilidad cambiaria e incertidumbre económica, particularmente en Sudamérica; e 3) Incremento sustancial en la inseguridad en México.

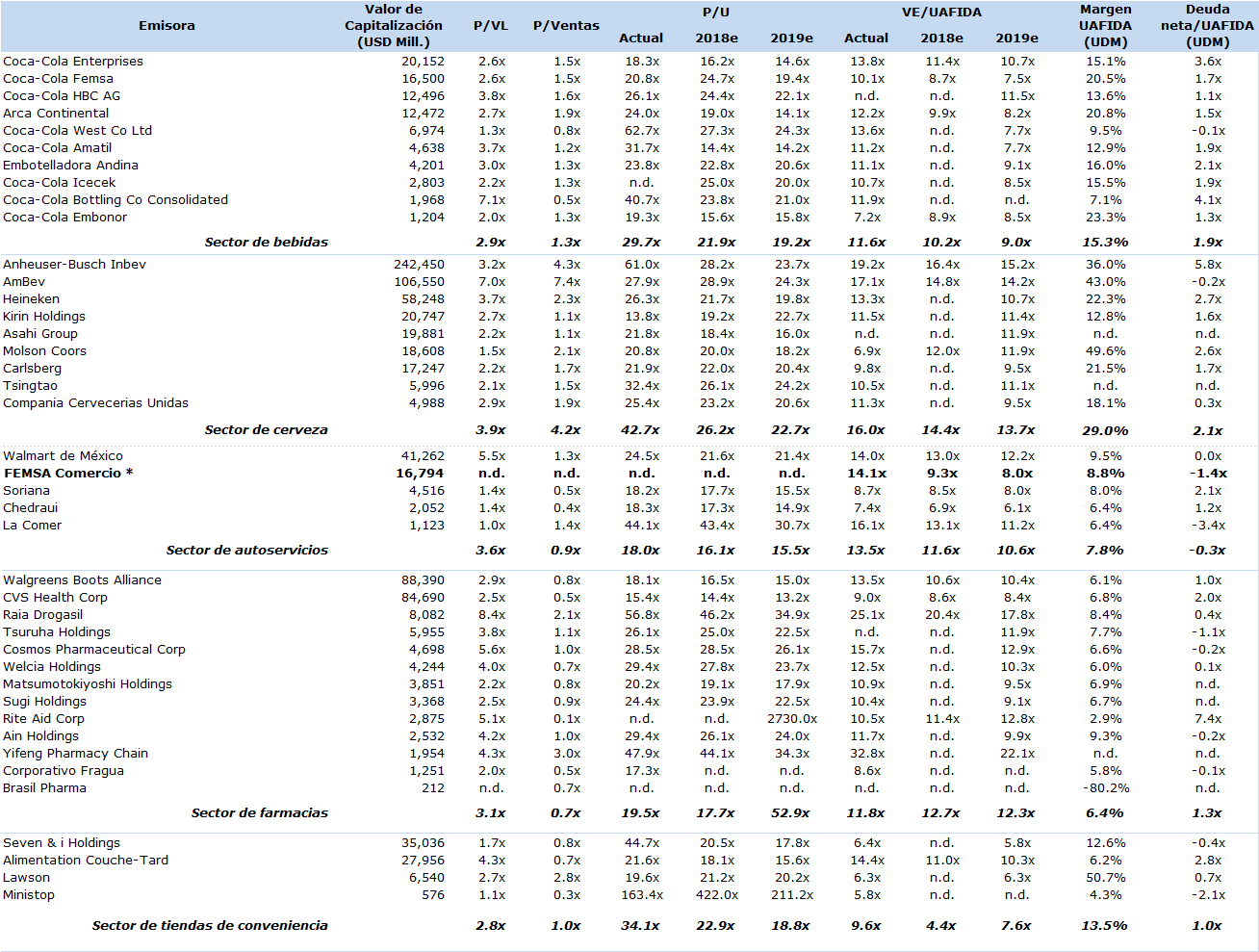

Valuación comparativa de la industria

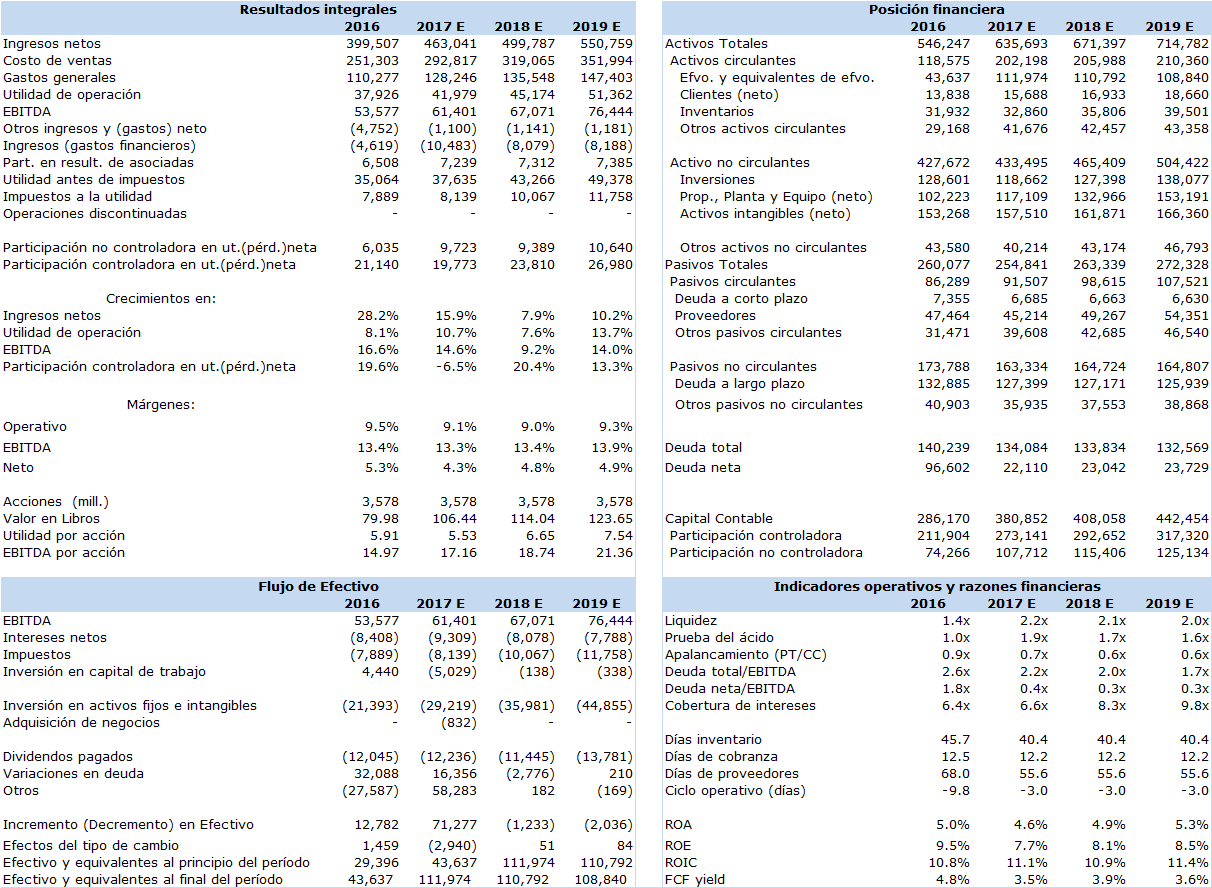

Proyecciones e indicadores financieros

Cifras en MXN mill., excepto datos por acción, razones, múltiplos y porcentajes