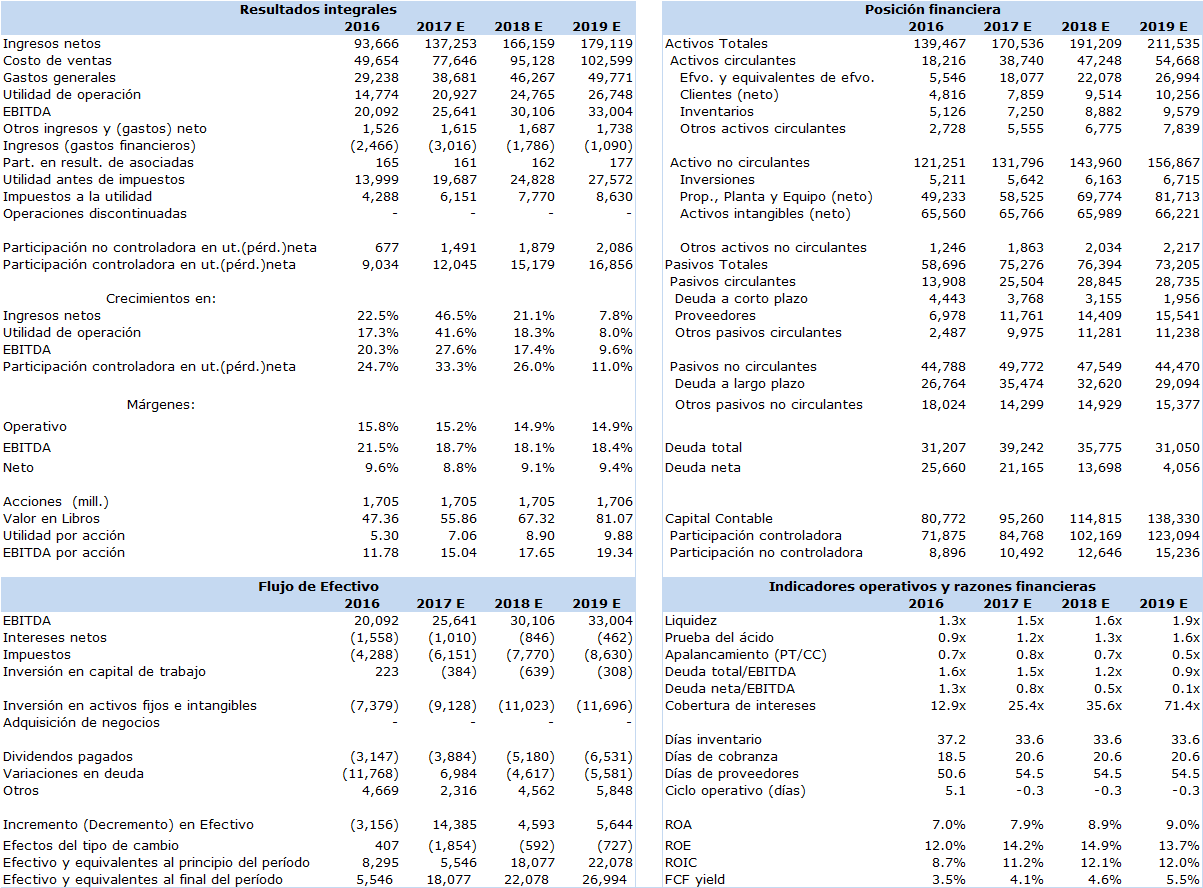

Comentario de empresa

AC: Negocio de bebidas en EUA aportará el 26% del uafida consolidado: Subimos ligeramente VI y reiteramos COMPRA

AC *

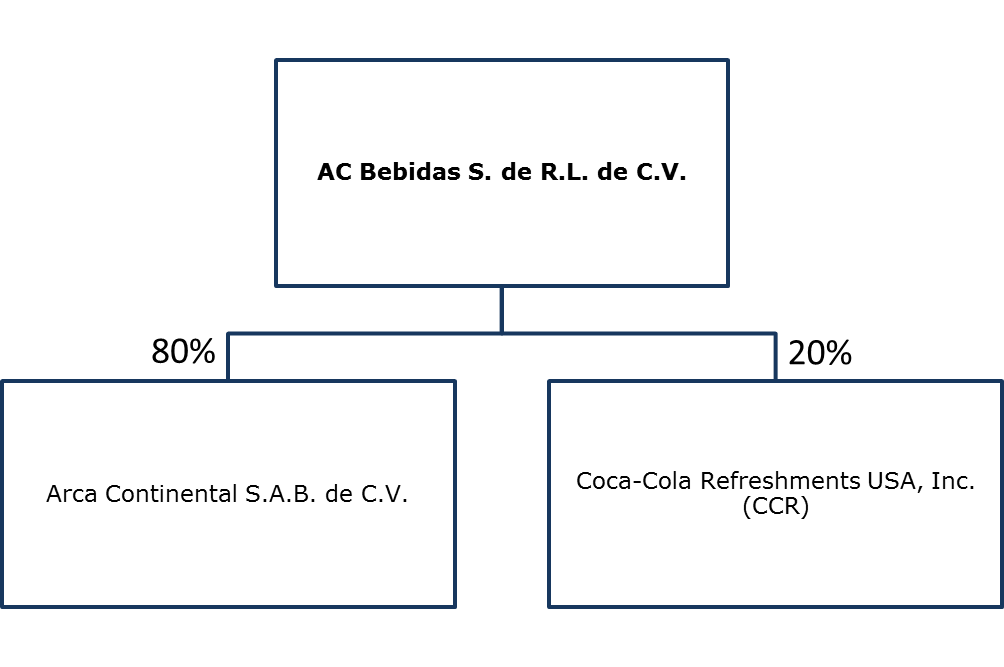

Estructura accionaria de la nueva entidad

Ejercicio de valuación actual, con datos conocidos al cierre de 2016

- Ya con cifras proforma publicadas por la empresa respecto a la integración de los territorios de EUA, calculamos que la aportación en UAFIDA en términos anualizados a cifras consolidadas será de 26%.

- A nivel estratégico, la incursión en EUA sustenta en gran medida nuestra tesis de inversión, debido al tamaño del mercado y una rápida adaptación debido a similitudes en términos de las categorías del portafolio, así como el potencial de generación de sinergias en el corto plazo.

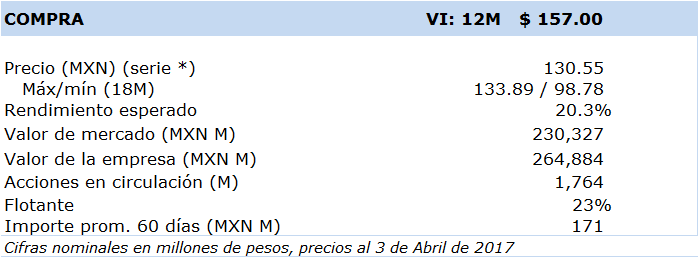

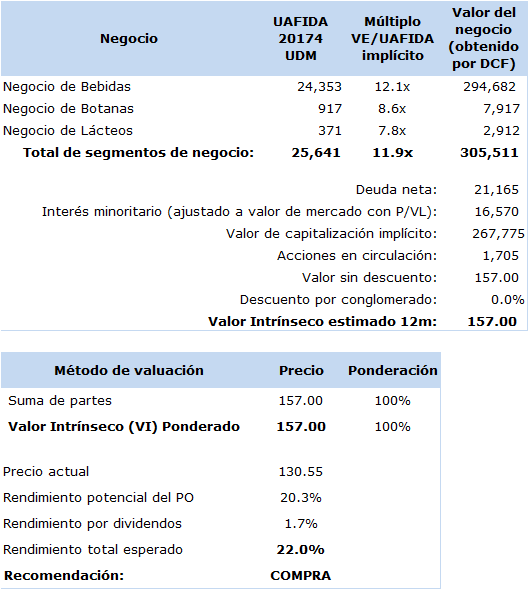

- Actualizando nuestro modelo de valuación con estas cifras, subimos ligeramente nuestro VI estimado a 12 meses a MXN 157.00 y reiteramos COMPRA, destacando niveles crecientes de ROIC y FCF yield en los próximos años.

Arca Continental, S.A.B. de C.V. (BMV: AC*) anunció el cierre de la operación con The Coca-Cola Company (TCCC) para ser el embotellador exclusivo de una franquicia en el Suroeste de Estados Unidos que abarca el Estado de Texas y algunas partes de Oklahoma, Nuevo México y Arkansas, en virtud de que se cumplieron las condiciones de cierre pactadas, incluyendo la aprobación de la asamblea de accionistas de Arca Continental y la no objeción de la Comisión Federal de Competencia Económica. Por lo anterior, a partir del 1 de abril de 2017 Arca Continental inició operaciones en estos territorios y, por tanto, la consolidación financiera será a partir del 2T17.

Por tal motivo, actualizamos nuestros estimados financieros con base en la información proforma publicada por la empresa y destacamos algunos puntos relevantes en nuestra tesis de inversión:

• Se constituye una nueva entidad denominada AC Bebidas, la cual está conformada por el negocio de bebidas y negocios relacionados de Arca Continental en Latinoamérica y por los nuevos territorios incorporados de EUA. Como se muestra en la gráfica, Arca Continental transmitirá a AC Bebidas su participación en el capital social de todas sus subsidiarias y asociadas actualmente dedicadas al negocio de bebidas y lácteos (y otras actividades integradas a dichos negocios) en México, Argentina, Perú y Ecuador. Respecto a Coca-Cola Refreshments USA, Inc. (CCR), una subsidiaria de The Coca-Cola Company (TCCC), aportará el derecho exclusivo para embotellar, distribuir y comercializar el portafolio de bebidas de las marcas propiedad de, o licenciadas a TCCC en el territorio de EUA, la propiedad de ciertos activos que incluyen 9 plantas de producción y ciertos pasivos que incluyen un monto de USD 415 millones de deuda neta. AC tendrá una participación del 80% en el capital social de AC Bebidas y el resto será propiedad de CCR.

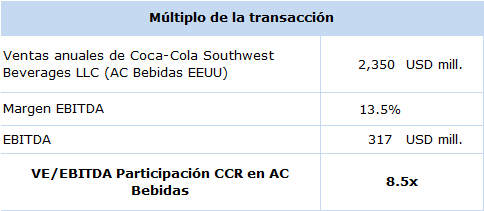

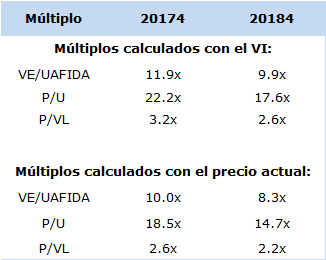

• Con base en la información proforma, vemos que el múltiplo de transacción incluso fue más aditivo, 8.5x VE/UAFIDA respecto a nuestro cálculo inicial de 9.7x. La diferencia se debió principalmente a que estimábamos un margen de 10%, en lugar del 13.5% que tiene este negocio de acuerdo a las cifras proforma dadas a conocer por la empresa. Considerando la valuación conocida y estimada de AC, ubicadas en 12.8x y 8.3x VE/EBITDA, respectivamente, el múltiplo de transacción sigue siendo aditivo.

Múltiplo de la transacción

Ingresos por negocio: 2018e

EBITDA por negocio: 2018e

• Asumiendo que la participación de CCR en AC Bebidas es de USD 2,700 millones, podemos inferir que el valor de capitalización teórico tiene un 2% de descuento respecto al nivel de capitalización conocido, sin incluir estimaciones ni sinergias. Para este cálculo, tomamos la estimación de la empresa respecto al valor (VE) que tiene la participación de CCR en AC Bebidas de USD 2,700, equivalente al 20%, y determinamos el VE total del VE del negocio de bebidas que ascendería a USD 13,500 millones. Sustrayendo la deuda neta conocida al cierre del 4T16 y los USD 415 de CCR, el valor de capitalización (market cap) teórico es de USD 11,841 correspondientes al 95.1% del EBITDA que proviene de los negocios de bebidas (de acuerdo a nuestras estimaciones anualizadas 2018), por lo que el valor de capitalización teórico de todo AC sería de USD 12,451 millones. Comparado con el market cap actual de USD 12,229 millones, de acuerdo a Bloomberg, la emisora cotiza con un 2% de descuento, sin incluir efectos por revisiones por estimaciones y sinergias, las cuales ya incorporamos en nuestro nuevo valor intrínseco esperado.

• Se trata de una transacción mediante un intercambio accionario a nivel de una nueva subsidiaria, que no tendrá implicaciones negativas en la posición financiera de la empresa: AC EEUU generará flujo libre de efectivo positivo desde el inicio de operaciones. Respecto a la deuda que se incorpora a cifras consolidadas, USD 415 millones de deuda neta, no vemos un incremento sustancial en los ratios de apalancamiento.

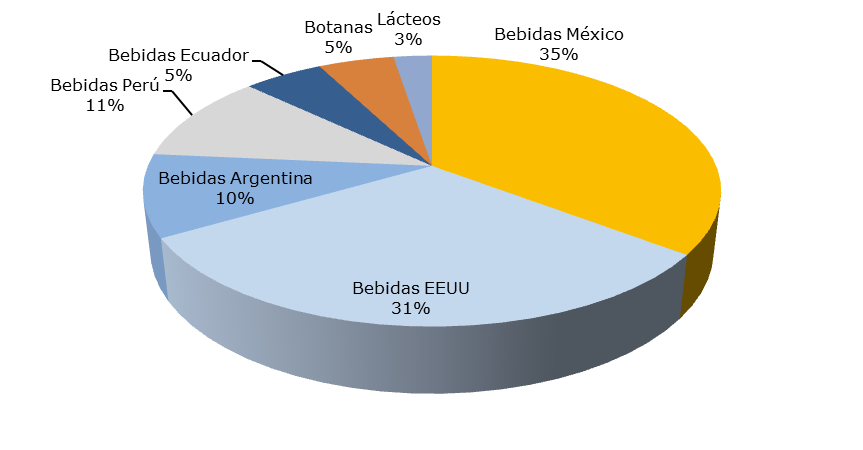

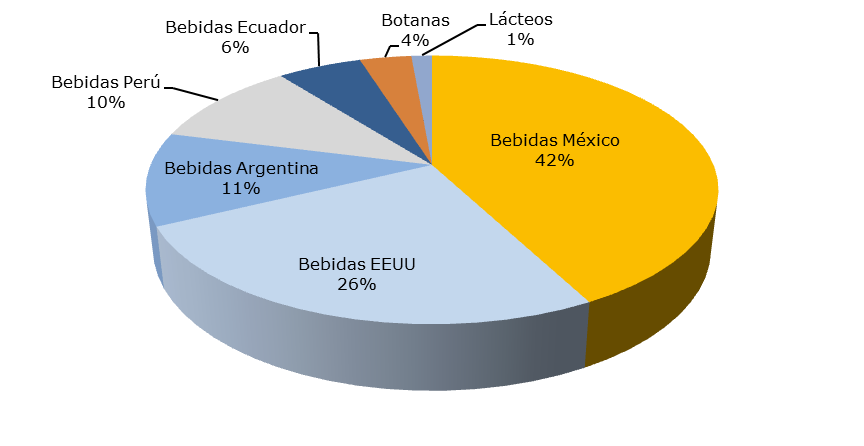

• El hecho de tener un activo denominado en USD, es positivo para disminuir el componente del riesgo soberano en el costo de capital; adicionalmente, el aumento en el flujo dolarizado sería una cobertura natural para el componente denominado en USD del costo de ventas. Actualmente, los ingresos denominados en USD de AC estimamos que representan aproximadamente el 20% del total. Con la incorporación de los resultados de los territorios en EUA, a cifras anualizadas, los ingresos y EBITDA provenientes de este país representarán el 31% y 26%, respectivamente. Un punto relevante en nuestra tesis de inversión es la disminución que anticipamos en el costo de capital (WACC) de la empresa, por la adquisición de un activo dolarizado y la disminución del riesgo soberano en proporción a la aportación de EBITDA procedente de EUA.

• Adquisición con un alto valor estratégico, al posicionarse en el mercado más grande de bebidas carbonatadas en el mundo, y con la oportunidad de apalancar la operación de bebidas en EUA con el negocio de botanas de Wise. Aprovechando el inicio de operaciones de la nueva planta de Wise en Fort Worth en Texas, consideramos que se podrían generar sinergias comerciales interesantes entre los negocios de bebidas y botanas con el objeto de aumentar la presencia del portafolio de productos en los canales de distribución conocidos. Adicionalmente, desde septiembre del año pasado se creó el Sistema de Abastecimiento de Productos Nacionales (NPSS, por sus siglas en inglés), cuyo objeto será lograr los costos más bajos de manufactura y de distribución para el sistema de embotelladores Coca-Cola en los EEUU, facilitar las inversiones en dicho sistema para construir ventajas competitivas sostenibles y dar prioridad a la calidad, servicio e innovación con el fin de cumplir con éxito y superar los requerimientos de los clientes y de los consumidores. Este Sistema está conformado por cuatro miembros: Coca-Cola Bottling Co. Consolidated (COKE), Coca-Cola Bottling Company United (UNITED), Swire Coca-Cola USA y Coca-Cola Refreshments, los cuales representan el 95% del volumen producido en los EEUU.

• Si bien TCCC mantendrá el negocio de postmix (fountain), no creemos que vaya a ser una competencia sostenible en el largo plazo para AC EEUU, ya que el enfoque de TCCC es crecimiento con volumen rentable, y postmix tiene una rentabilidad muy reducida. Creemos que la estrategia conjunta en EUA será introducir gradualmente presentaciones individuales, probablemente retornables, en las cadenas de

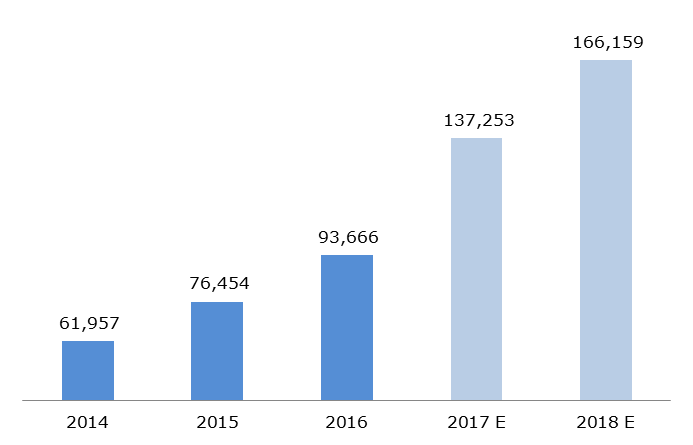

Evolución de los ingresos

Cifras en MXN mill.

-

Valuación por Suma de Partes

Cifras en MXN mill.; excepto múltiplos, porcentajes y datos por acción.

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis. -

Resumen de la valuación

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis.

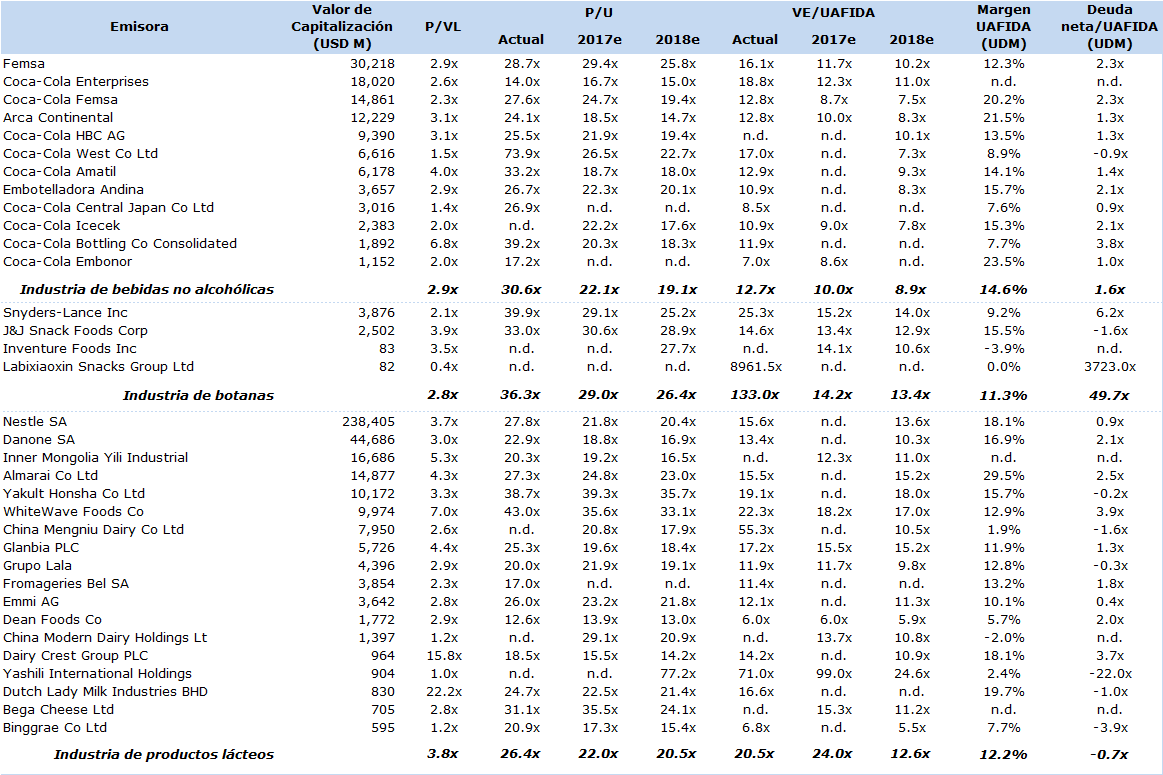

Valuación comparativa de la industria por segmento de negocio

restaurantes y de comida rápida con el objeto de incrementar la rentabilidad en estos canales. TCCC eventualmente disminuirá ventas de postmix, pero generará utilidades por su participación en AC Bebidas, así como por aumento en ingresos por la venta de concentrado hacia presentaciones individuales.

Actualización de estimados financieros:

• Ingresos: El volumen de ventas anualizado que tienen los territorios adquiridos de EUA es de 400 millones de cajas unidad (MCU), con un potencial de crecimiento moderado (asumimos incremento anual de 0.7x crecimiento del PIB) debido a que se trata de mercados maduros con niveles de consumo per cápita altos, particularmente en las categorías de carbonatados. Respecto al precio promedio por caja, el año pasado se ubicó en USD 5.88 (+31.0% que nuestros estimados), y el cual proyectamos con crecimientos alineados con las expectativas de inflación.

• Rentabilidad: Partimos de un nivel inicial de 13.5% de margen EBITDA, que resultado de sinergias que pueden aplicarse en el corto plazo, podría llevar a los márgenes a niveles de 14% hacia finales de 2018.

• Posición financiera: Incorporamos a cifras consolidadas el efecto de la deuda neta por USD 415 millones (caja de USD 185 millones y deuda total por USD 600 millones), lo que explica el fuerte incremento que tenemos en nuestros estimados para 2017, aunque parcialmente atenuados con prepagos de deuda en MXN derivado de la sólida generación de efectivo. De esta forma, esperamos que al cierre de 2017 y 2018 el ratio deuda neta a EBITDA se ubique en solo 0.8x y 0.5x, respectivamente.

• Proyectamos aumento en la ROIC para los próximos años, superando el costo de capital de la empresa: Seguimos viendo creación de valor para el accionista en el largo plazo, ya que estimamos para 2017e y 2018e niveles de 11.2% y 12.1%, respectivamente, superiores al costo de capital.

• Componentes del flujo de efectivo:

o Inversión en capital de trabajo: Con base en cifras conocidas para 2016 de la operación de CCR, calculamos un ciclo de conversión negativo de 25 días, el cual podría no ser necesariamente un comportamiento normalizado. Sin embargo, haciendo un promedio ponderado con los datos conocidos de la operación actual, vemos una mejora significativa en este indicador.

o Inversiones de capital (CAPEX): Estimamos necesidades de inversiones de mantenimiento equivalentes al 6.5% de las ventas (en línea con la guía de la empresa con un rango de 6% a 7%).

o Flujo libre de efectivo: Con base en lo anterior, calculamos un crecimiento promedio anual promedio (CAGR, por sus siglas en inglés) de 12.5% para el negocio de bebidas en los próximos años.

Determinación de la Valuación Intrínseca (VI): De acuerdo a la estructura multinegocios de la empresa, utilizamos la metodología de Suma de Partes para realizar la valuación de la empresa. Cabe señalar que cada negocio es valuado separadamente mediante un análisis de DCF con una WACC diferente para cada negocio (WACC Bebidas=9.6%, WACC Botanas=10.0%, WACC Lácteos=9.7%). Para el dato del crecimiento residual, asumimos que el flujo libre de efectivo crecerá al menos en línea con la inflación esperada en los países donde opera la empresa; de esta forma, y ponderando en función al EBITDA generado en cada país, calculamos una tasa residual de 4.2% para Bebidas, 2.8% para Botanas y de 2.6% para Lácteos. Es importante mencionar que nuestra valuación incluye ingresos operativos estimados procedentes de los territorios de EUA a partir del 1° de abril de 2017. Principales riesgos en la valuación: 1) Incremento de impuestos a bebidas con alto contenido calórico en México; 2) Fuerte entorno recesivo o de desaceleración económica; 3) Fuerte depreciación de las monedas locales funcionales respecto al USD; 4) Incrementos mayores a lo esperado en los precios de materias primas clave; y 5) Entorno regulatorio.

Proyecciones e indicadores financieros (cifras en MXN mill., excepto datos por acción y razones)