Comentario de empresa

LALA: Reunión con la empresa: Revisamos estimados y VI al alza incorporando reciente adquisición en EEUU. Cambiamos a COMPRA

LALA B

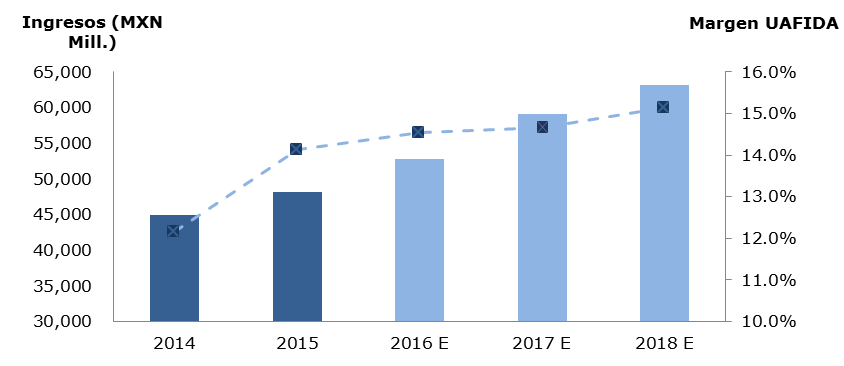

Proyecciones de ingresos y rentabilidad

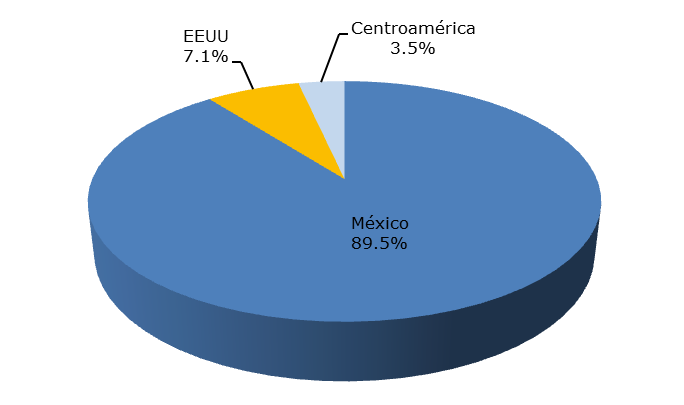

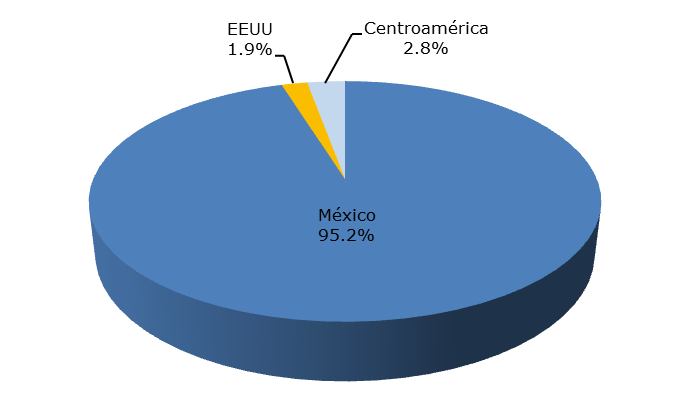

Ingresos por país: 2017e

- En nuestra opinión, la adquisición en EEUU representa un vehículo adecuado y con bajo riesgo para entrar al mercado de lácteos más grande del mundo, que consideramos consistente si el objetivo es lograr un crecimiento significativo en el mediano y largo plazo.

- Si bien el negocio de marcas de EEUU no será aditivo en rentabilidad en el corto plazo, vemos positivo que la empresa tenga un activo denominado en USD que compense parcialmente la exposición a requerimientos de materias primas dolarizadas, y sobretodo que implique un menor costo de capital para la empresa.

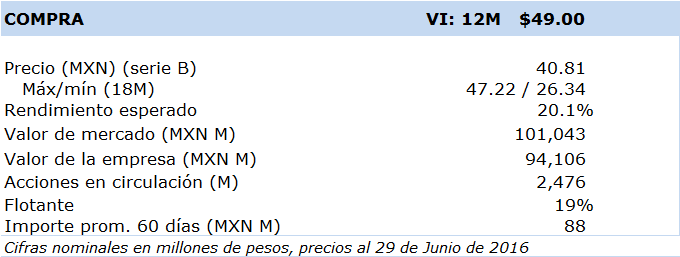

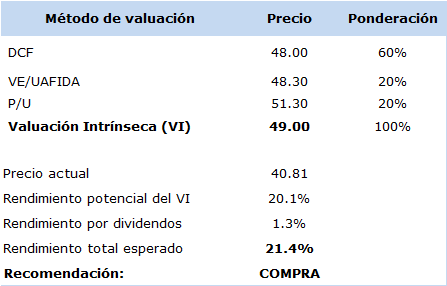

- Subimos nuestro VI esperado a 12 meses a MXN 49.00 y cambiamos a COMPRA.

En reunión con la administración de Grupo LALA, S.A.B. de C.V. (BMV: LALA), tuvimos la oportunidad de revisar algunos detalles sobre la reciente adquisición anunciada del negocio de marcas en EEUU y perspectivas del negocio en su conjunto. A continuación, nuestros comentarios al respecto:

• La adquisición del negocio de marcas en EEUU tiene sentido desde un punto de vista estratégico: Es un “vehículo” de entrada para el mayor mercado de productos lácteos en el mundo y con bajo riesgo. Estar en un mercado con el tamaño de EEUU es un factor clave para la consolidación del crecimiento de los ingresos de la empresa en el mediano y largo plazo. Estimamos que durante el primer año de operaciones, este negocio representará alrededor del 7% de los ingresos consolidados de LALA, pero vemos un potencial de crecimiento importante, debido a que la estrategia de la empresa será posicionar las marcas a nivel nacional ya que actualmente solo tienen una presencia regional. Lo anterior se lograría con la incursión en canales de distribución que permitan ampliar los puntos de venta a los que se llega actualmente. Asimismo, vemos un bajo riesgo ya que la adquisición incluye la incorporación de buena parte de la administración actual, que está familiarizada con la mecánica de negociaciones con los principales canales minoristas y clubes de precios en ese país; es decir, se compra un negocio en marcha, que minimiza la posibilidad de interrumpir su continuidad. En cuanto al mercado de la leche fresca, en donde la empresa ha reiterado que no tiene ningún interés en participar en dicha categoría por considerarse poco rentable y sujeta a regulaciones de precios por parte del gobierno de EEUU, la tendencia a largo plazo es que disminuya la demanda debido al cambio en los patrones del consumidor influidos por el aumento gradual de productos alternativos. Sin embargo, la demanda por yoghurt se mantiene alta, y con preferencia por varios segmentos poblacionales, predominantemente adultos. Euromonitor International calcula que el valor de la categoría de yoghurt y productos relacionados, alcanzó USD 8.8 billones durante 2015. De acuerdo a estudios especializados, la categoría de Yoghurt Bebible en EEUU crecerá de un valor de mercado actual de USD 400 millones a USD 1.5 billones en los próximos cuatro años; dato relevante ya que tres de las marcas adquiridas por LALA están dentro de este tipo de productos.

• La empresa tiene el objetivo de llevar la rentabilidad a “punto de equilibrio” para el cierre de este año; en cuatro años, se espera lograr un margen similar al de México. El negocio de marcas adquirido en EEUU tiene actualmente una

EBITDA por país: 2017e

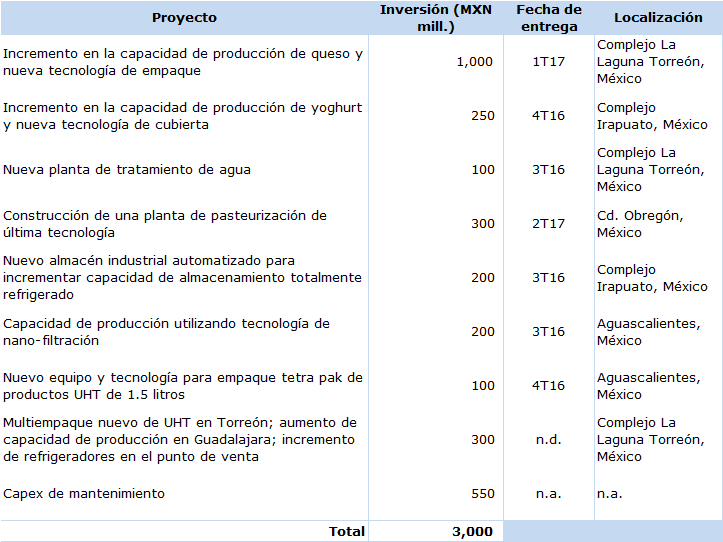

Plan de inversiones para 2016

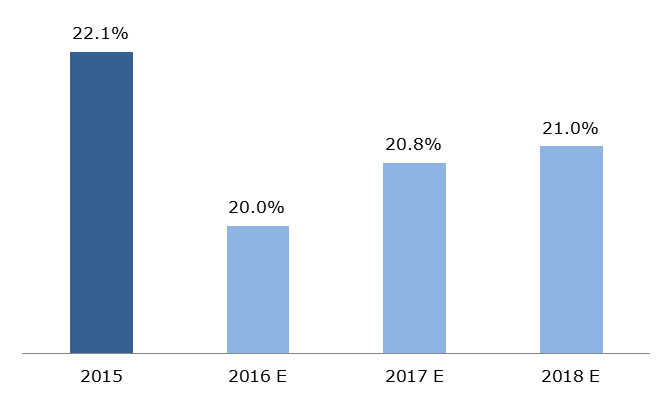

Proyecciones de la ROIC

rentabilidad negativa, debido principalmente a las fuertes inversiones realizadas en el mercado. Se planea estabilizar la rentabilidad por la capitalización de las inversiones en actividades de manufactura, logística y de distribución, así como por el aumento en la escala por un mayor apalancamiento operativo debido a la expectativa de alcanzar un crecimiento acelerado en los ingresos debido a la negociación con cadenas comerciales con presencia nacional en la Unión Americana. Asimismo, se buscará reducir la estructura de costos en EEUU mediante la implementación de sinergias y ahorros, principalmente en funciones administrativas. A diferencia de 2014, año en el que por condiciones climáticas desfavorables, particularmente una fuerte sequía en el estado de California (el mayor productor de leche en el país), las cuales incrementaron de manera importante los costos de la leche fresca (+7%), para 2015 la baja demanda de China y de Rusia llevaron la producción de leche en EEUU a niveles máximos. Actualmente, la industria mundial registra niveles altos de producción, por lo que todo apunta a que los precios del principal insumo se mantendrán estables al menos en lo que resta del presente año. A diferencia de México, el acceso a materia prima como la leche fresca puede ser más accesible en EEUU, debido a la cantidad de oferta que existe y con menos volatilidad en los precios ya que éstos son regulados por el Gobierno.

• De acuerdo a la administración de la empresa, la adquisición se venía analizando desde hace más de un año; por lo que no creemos que se trate de una operación para mandar una señal al mercado de que finalmente se está realizando una inversión importante. Desde la oferta pública inicial, la posición de efectivo de la empresa se mantuvo muy holgada durante un tiempo largo, no obstante las fuertes inversiones realizadas en la reconfiguración de la manufactura y en la parte de distribución. Es un hecho que en este tiempo existió un carry trade negativo (por el costo de oportunidad de tener excesos de efectivo en lugar de aplicarlo a inversiones productivas con una expectativa de retorno mayor). Con base en nuestros estimados de ROIC para los próximos dos años, vemos que este indicador muestra un rendimiento más elevado para los accionistas que su costo de capital, por lo que seguimos viendo generación de valor en la emisora.

• Inversión estimada de MXN 3,000 para 2016 para el negocio en México; en EEUU, como ya se comentó, no se esperan inversiones importantes en los próximos cuatro años. En la tabla anexa se muestra el detalle de las inversiones planeadas para este año, principalmente en México. En el caso del negocio de EEUU, ya se realizaron inversiones importantes previas a la adquisición, por lo que solo se requerirán entre USD 10 millones y USD 15 millones anuales como parte del Capex (inversiones en activos fijos por sus siglas en inglés) de mantenimiento.

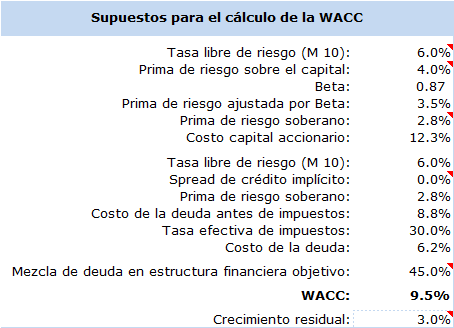

• Vemos positivo que la empresa tenga un activo denominado en USD, para compensar parcialmente su componente dolarizado en el costo de ventas y, más relevante en nuestra opinión, su efecto favorable en la disminución del costo de capital de la empresa ante una menor exposición al riesgo soberano de México. Cabe señalar que aproximadamente el 20% del costo de ventas de LALA está denominado en USD. Por otra parte, en nuestro cálculo del costo ponderado promedio del capital (WACC, por sus siglas en inglés), incorporamos la prima por riesgo soberano (utilizamos el dato del EMBI de México), que disminuimos en proporción al flujo de efectivo estimado del negocio de EEUU respecto a cifras consolidadas. De esta forma, bajamos de 9.8% a 9.5% la WACC que estimamos para LALA.

• Supuestos utilizados para la revisión de estimados financieros:

o Ingresos: Asumimos que la consolidación del negocio de marcas en EEUU se realiza a partir del 4T16. Estimamos un crecimiento anual de los ingresos en promedio del 10%, dado el potencial de crecimiento y baja penetración de mercado actuales.

Cálculo de la WACC

-

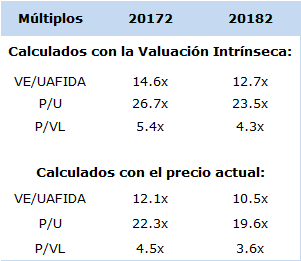

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis. -

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis.

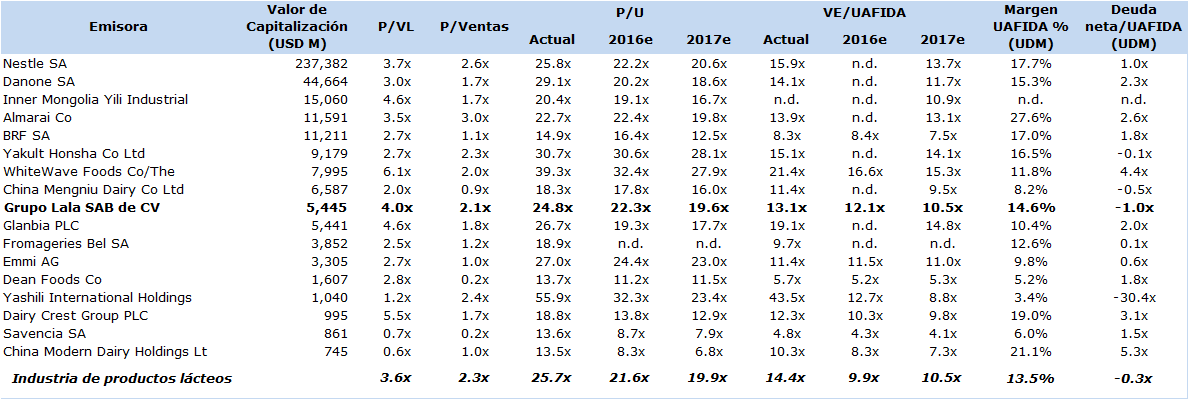

Valuación comparativa de la industria

o Margen EBITDA: Estimamos nula rentabilidad para 2016, pero prevemos un aumento hacia niveles de 4.0% en 2017, para ir aumentando gradualmente entre 2 y 3 puntos porcentuales por año, hasta estabilizarse en niveles de 13% hacia el año 2022.

o Inversiones:

Capital de trabajo: Dada la reducida participación de los resultados procedentes de EEUU en las cifras consolidadas en el corto plazo, no prevemos cambios importantes en el ciclo de conversión de efectivo; mantenemos un estimado de 19 días a nivel consolidado.

Inversiones en activos permanentes (Capex): Mantenemos sin cambios la inversión de MXN 3,000 millones para este año, e incorporamos USD 15 millones adicionales en los próximos años para el Capex de mantenimiento en EEUU.

o Flujo libre de efectivo: Prevemos presión en la generación de flujo para 2016, debido a la compra en efectivo del negocio de marcas en EEUU; sin embargo, prevemos una generación positiva en 2017 de cercana a MXN 4,000 millones. No prevemos requerimientos adicionales de efectivo provenientes de endeudamiento; por lo que estimamos deuda neta negativa para el cierre de este año.

Determinación de la Valuación Intrínseca (VI): Nuestro método de valuación radica principalmente en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés, asumiendo una WACC=9.5%, ajustado por el riesgo soberano de México a la baja en proporción a la participación del negocio de EEUU en el flujo operativo estimado para 2017; crecimiento residual=3.0%, resultado del promedio ponderado de las inflaciones de México, EEUU y Centroamérica en función al EBITDA generado en cada país), así como también tomamos como referencia el promedio de la industria de lácteos y empresas hasta cierto punto comparables con LALA. Nuestro nuevo valor intrínseco con un horizonte de doce meses implica múltiplos VE/ EBITDA 2017e y 2018e de 14.6x y 12.7x respectivamente, alineados con el promedio histórico de los últimos doce meses. Seguimos considerando la inversión en LALA atractiva para carteras con baja tolerancia al riesgo, así como con preferencia por pagos de dividendos recurrentes y generación de valor para el accionista en el largo plazo (ROIC>WACC). Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas en los países donde opera, afectando el ingreso personal disponible del consumidor; 2) Incremento sustancial en los precios de materias primas claves; 3) Depreciación abrupta del MXN frente al USD; y 4) Presiones en los precios al consumidor derivado de estrategias agresivas de la competencia.

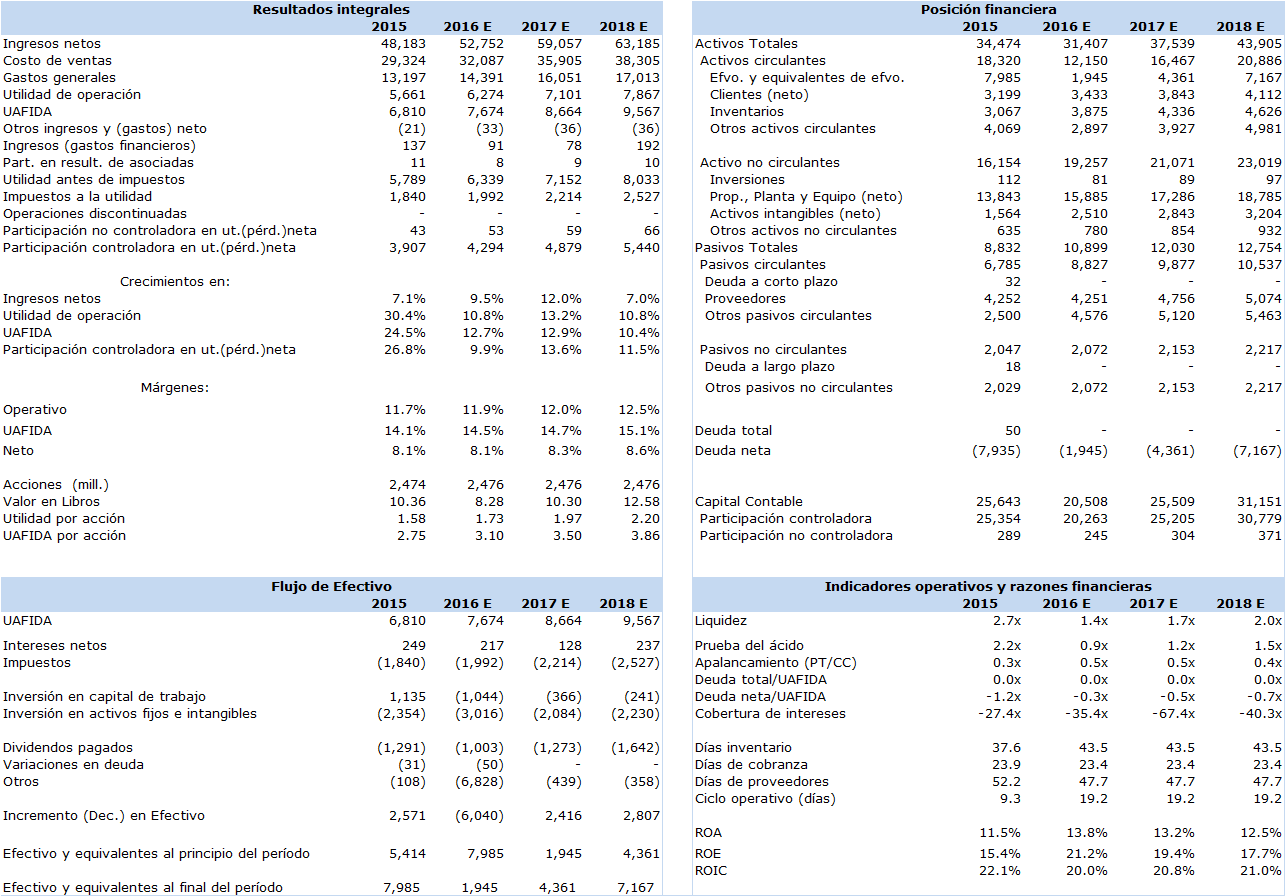

Proyecciones e indicadores financieros (cifras en MXN mill., excepto datos por acción y razones)