El ABC de la inversión

SECTOR SEGUROS: ¿Cómo interpretar el estado de resultados de una Aseguradora?

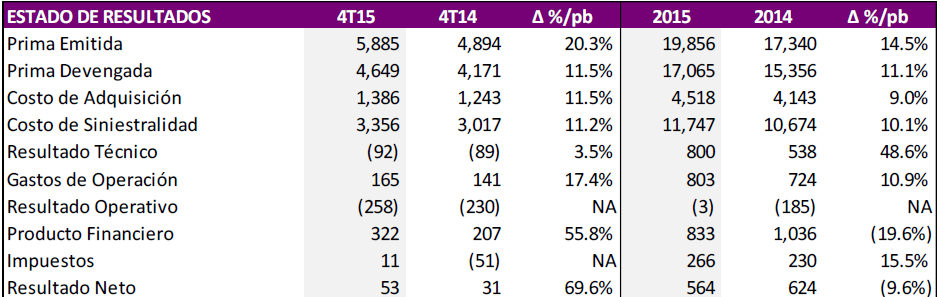

Estado de Resultados de una Compañía de Seguros

Balance General resumido de una Compañia de Seguros

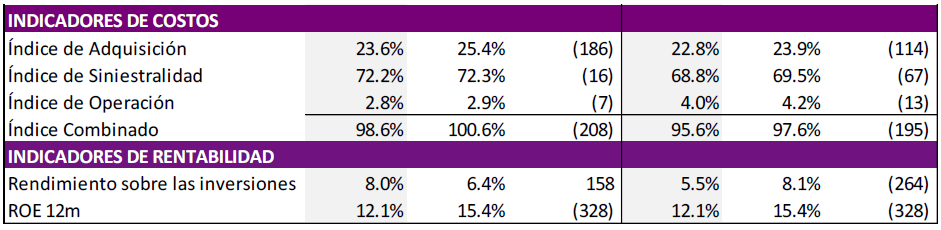

Indicadores financieros de las Compañías de Seguros

En la presente entrega del ABC de la Inversión trataremos el tema de un estado de resultados de una compañía de Seguros que tiene sus similitudes con los estados financieros de las empresas industriales, comerciales y de servicios.

En el estado de resultados los ingresos o ventas para las aseguradoras corresponden a las Primas y mismas que se dividen en Primas Devengadas, Emitidas y Retenidas; al respecto las Primas Devengadas son las primas que corresponden y se registran como ingreso de una institución de seguros conforme transcurre el tiempo, mientras que las Primas Emitidas son las primas correspondientes a las pólizas suscritas por una aseguradora, finalmente la Prima Retenida es igual a la prima emitida menos la parte cedida a una compañía reaseguradora, como parte de la celebración de un contrato de reaseguro proporcional.

Aquí cabe señalar que las Pólizas Multianuales son la pólizas que tienen una vigencia que abarca 2 o más años, y que por lo regular se suscriben por los automóviles que tienen un crédito automotriz para el caso de las aseguradoras como Qualitas que cotiza en la Bolsa Mexicana de Valores.

Inmediatamente después de los ingresos vienen los costos y gastos que en esta caso los costos están representados por el Costo de Adquisición y el Costo de Siniestralidad, el costo de adquisición corresponde a las comisiones y compensaciones pagadas a los agentes y los honorarios a instituciones financieras por la venta de nuestros seguros, mientras el costo de siniestralidad corresponde a los costos que incurre una aseguradora cuando hace frente al pago a un cliente por un accidente o siniestro.

La diferencia entre las primas o ingresos menos los costos (adquisición y siniestralidad) se conoce como Resultado Técnico y que restados los gastos de operación se obtiene el resultado operativo.

Cabe destacar que si bien el Resultado Técnico esperaríamos que fuera de signo positivo, algunas compañías de seguros podrían generar un resultado negativo si por ejemplo registraron el reembolso de un seguro por un siniestro derivado de un aumento en los costos de siniestralidad, asimismo, es igualmente importante en los resultados de las aseguradoras los productos financieros que se obtienen de las reservas invertidas en los mercados financieros y que sumados al resultado operativo menos los impuestos, se obtiene el Resultado Neto o utilidad neta.

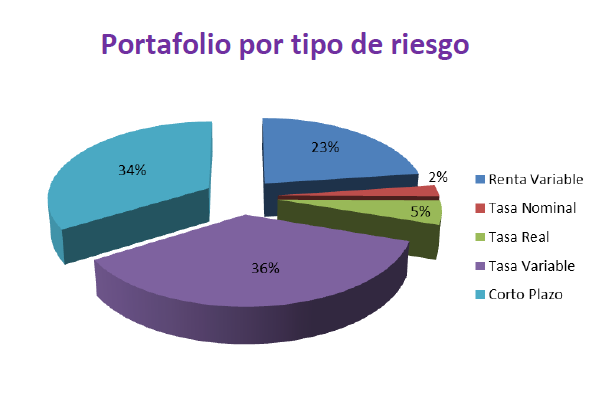

Ejemplos de portafolios de inversiones de una Compañía de Seguros

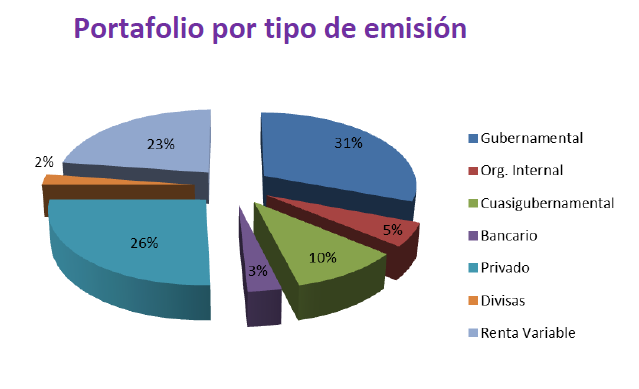

Ejemplos de portafolios de inversiones por tipo de emisión

Finalmente señalaremos por lo pronto que en el sector asegurador existen algunos indicadores particulares que miden su desempeño, los cuales son:

• Índice Combinado: Que en el sector asegurador, el índice combinado se utiliza como un indicador general de desempeño, y resulta de la suma del Índice de Adquisición, el Índice de Siniestralidad y el Índice de Operación.

• Índice de Adquisición: Es el resultado de dividir el Costo de Adquisición entre la Prima Emitida Retenida por un periodo determinado.

• Índice de Siniestralidad: Es el resultado de dividir el Costo de Siniestralidad entre la Prima Devengada por un periodo determinado.

• Índice de Operación: Es el resultado de dividir el Gasto de Operación entre la Prima Emitida Retenida por un periodo determinado.

Cabe destacar que el índice combinado en teoría entre más bajo o menor al 100% es mejor pues denota la capacidad de la aseguradora de tener costos y gastos suficientes para proporcionar niveles de rentabilidad en el largo plazo.

Por último, señalaremos que en el sector asegurador también es importante conocer el rendimiento sobre las inversiones y la rentabilidad de capital de la aseguradora, así como el Índice de Cobertura de Reservas que es el resultado de sumar las Inversiones, la Caja, el saldo Deudor por Primas y la Participación del Reaseguro en Siniestros Pendientes y lo anterior dividirlo entre la suma de la Reservas Técnicas y las Reservas Laborales; mientras que el Índice de Margen de Solvencia es el resultado de dividir el Margen de Solvencia entre el Capital Mínimo de Garantía; donde el Margen de Solvencia, resulta de restar el Capital Mínimo de Garantía y las Reservas Técnicas, de la suma de Valores y Caja y Bancos.