Reporte trimestral

GENTERA: Resultado positivo como lo esperábamos y arriba que su Guía 2015, pero el mercado le cobra por adelantado

GENTERA *

Información general

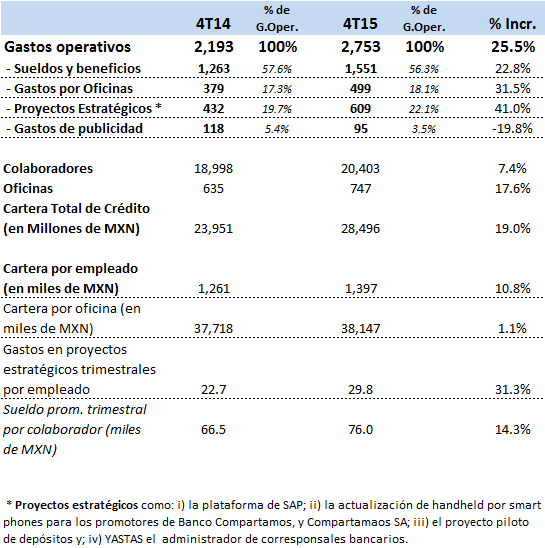

GENTERA - Composición de los gastos operativos

- Gentera enfrenta el enorme reto de continuar creciendo a tasas relativamente elevadas en mercados sub bancarizados, donde esperaríamos que las inversiones de capital disminuyeran su ritmo de crecimiento a fin de aumentar su generación de utilidades, aunque es evidente que también es necesaria la actualización tecnológica.

- Con positivos resultados al cierre del 2015 y una Guía con crecimientos más moderados para este 2016 acordes al entorno de sus mercados y de la economía, reiteramos nuestra valuación fundamental con un Valor Intrínseco 12 meses en MXN 36, pero modificamos nuestra opinión de inversión de Compra a Mantener.

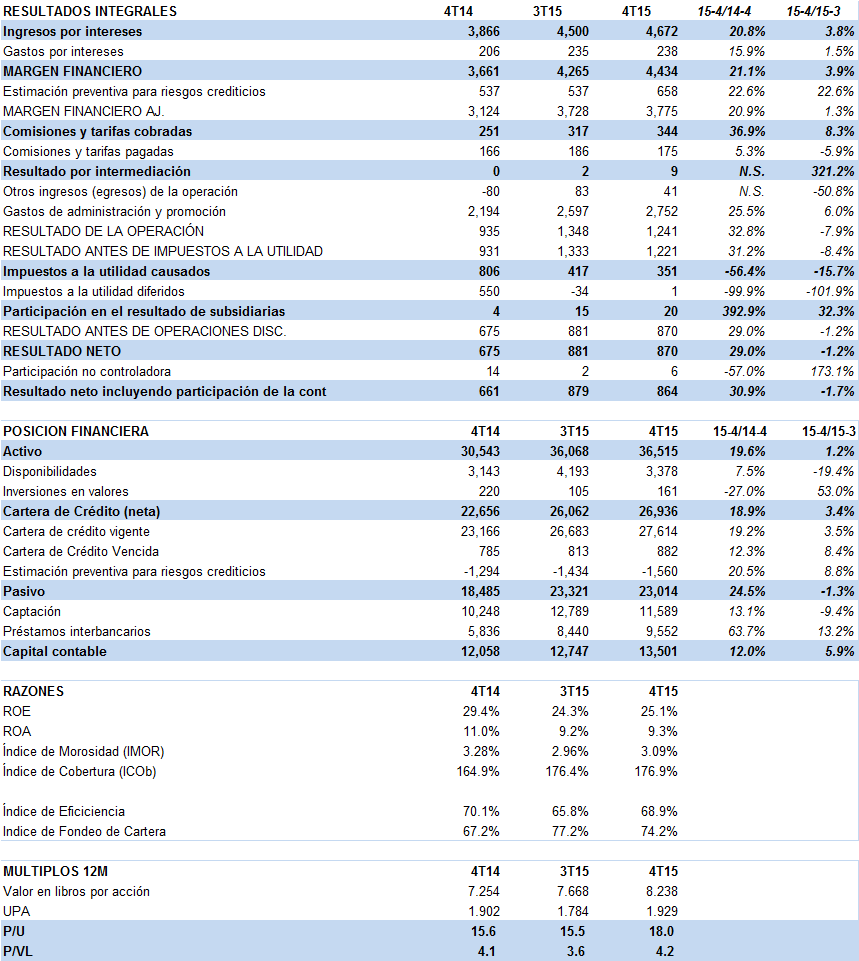

Gentera reportó sus resultados al 4T15 mismos que fueron positivos con un resultado neto por MXN 870 millones, mostrando un crecimiento anual del +28.9% respecto del 4T14, similar al que esperábamos (MXN 881 millones, -1.2%) y al del propio consenso (MXN 861 millones, +1.1%).

El margen financiero después de provisiones creció al 4T15 en MXN 3,776 millones, un incremento del 20.9% al comparar con los MXN 3,123 millones reportados en el 4T14, asimismo, el MIN (Margen Financiero ajustado por riesgos como porcentaje del promedio de activos productivos) mejora para el 4T15 fue de 48.6% comparado con 46.0% en el 4T14.

Asimismo, observamos que las Comisiones y tarifas cobradas al 4T15 aumentaron un 36.5%, a MXN 344 millones comparados con el 4T14, cabe señalar que este concepto refleja los siguientes rubros: i) crecimiento en comisiones cobradas a clientes con cuentas en atraso en Banco Compartamos; ii) comisiones generadas por YASTÁS, ATERNA e INTERMEX; y las iii) comisiones generadas en Compartamos Financiera. Por su parte las Comisiones y tarifas pagadas crecieron un 5.4% (o MXN 9 millones), a MXN 176 millones, comparados con el 4T14; al respecto este concepto refleja principalmente los siguientes rubros: i) comisiones pagadas de Banco Compartamos a terceros y ii) comisiones relacionadas a la operación de YASTÁS e INTERMEX.

Por la parte de los gastos operativos observamos un incremento significativo en el trimestre al aumentar un 25.5% T/T y mismos que ascendieron al 4T15 en MXN 2,753 millones, la composición de éstos gastos, está representada en un 56.3% por Sueldos y beneficios, 18.1% por las 747 oficinas de servicio localizadas en México (656), Perú (60) y Guatemala (31), 22.1% por los proyectos estratégicos tales como: A) la plataforma de SAP; B) la actualización de handheld por smart phones para los promotores de Banco Compartamos, y Compartamaos SA; C) el proyecto piloto de depósitos y; D) YASTAS el administrador de corresponsales bancarios, y el restante 3.5% corresponde a los gastos de publicidad que es la nueva campaña que reemplaza la campaña de lealtad que estuvo vigente en Banco Compartamos durante la primera mitad del año 2015.

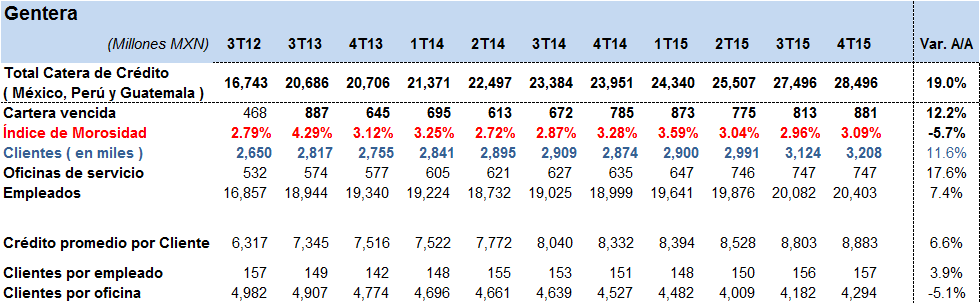

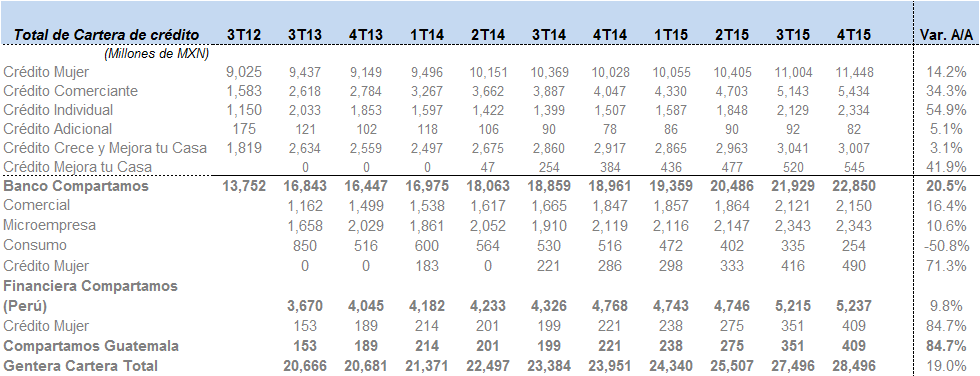

Cartera por subsidiaria

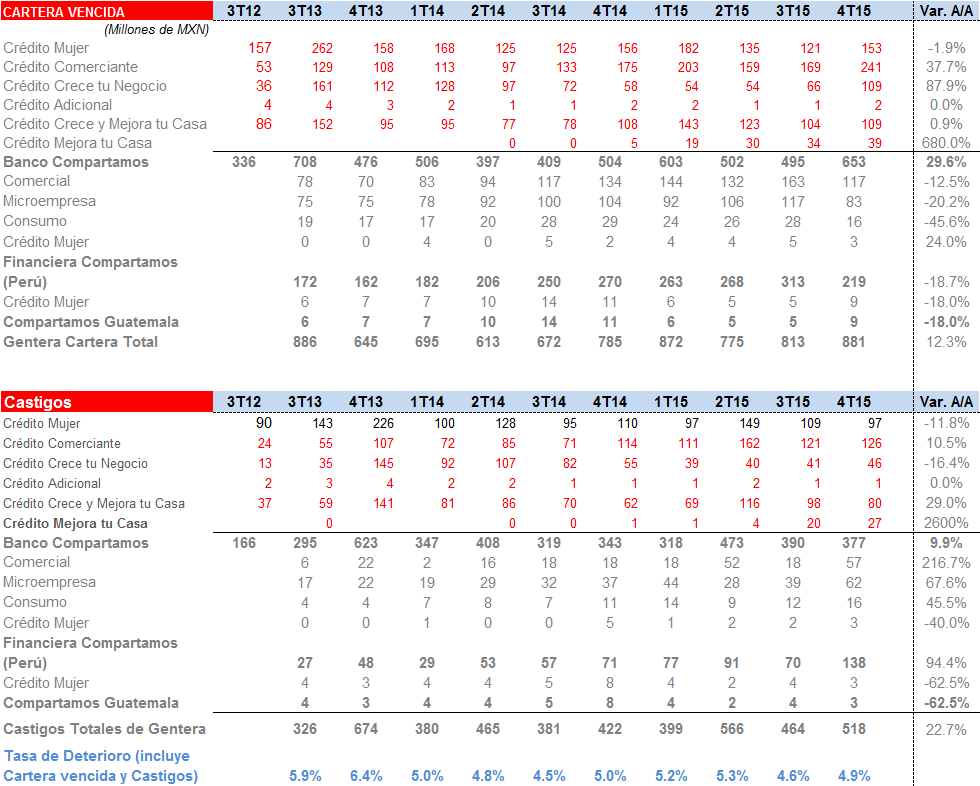

GENTERA - Cartera vencida y Castigos por subsidiaria

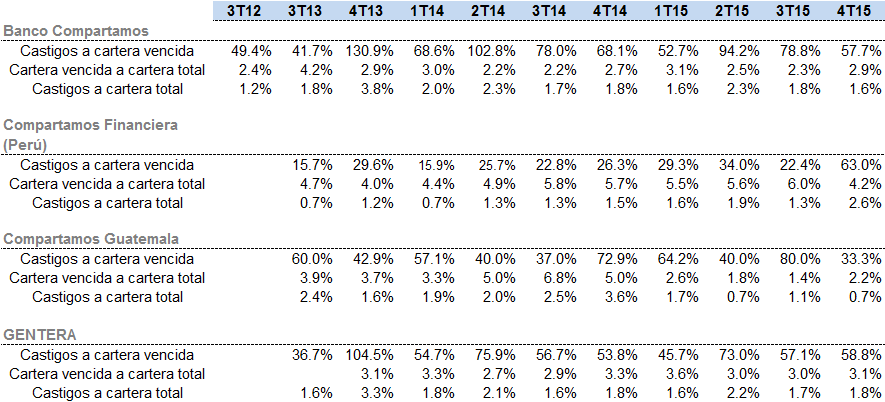

Indicadores de cartera por subsidiaria

Con relación a sus créditos totales, al cierre del 2015 reportó una derrama por MXN 28,496 millones, mostrando un crecimiento anual del 19.0% y similar al proyectado por Vector en MXN 28,196 millones, apenas un 1.06% arriba. Asimismo, el índice de morosidad o de cartera vencida en el 4T15 ascendió a 3.09%, una mejora respecto del 3.28% reportado en el 4T14; cabe mencionar que Banco Compartamos, tiene como política castigar los créditos que presenten más de 180 días de atraso.

Guía Anual

Es importante señalar que los resultados de Gentera al 4T15 estuvieron por arriba que su Guía de Resultados 2015 que contemplaba un crecimiento de la cartera entre un 15 a 17% (19% real) y una utilidad por acción (UPA) entre MXN 1.87 a 1.92 (MXN 1.929 real).

Para el 2016, Gentera dio a conocer su Guía de Resultados el pasado 16.dic.15 dónde esperan crecer el portafolio entre un 15 a un 17% y la UPA entre un MXN 2.14 a 2.19.

Conclusión

En base a lo anterior establecimos un Valor Intrínseco para el cierre del 2016 en MXN 36 y en función de su cotización actual en MXN 33.72 (al jueves 25.feb.16), identificamos un potencial de rendimiento más acotado del 6.7% (vs 8.9% que esperamos para el IPC en 2016), por lo que cambiamos nuestra opinión de inversión de Compra a Mantener (YTD el rendimiento ha sido del +1.1% y que refleja la baja en un 3.35% del jueves 25.feb.16) y reiteramos nuestro V.I. 12 meses en MXN 36, que considera nuestra estimación de utilidades en MXN 3,698 millones para 2016 con un crecimiento en cartera del 16.8% (prácticamente la misma que proyectamos el 16.dic.15).

Asimismo, otro elemento que soporta nuestra opinión de inversión es la valuación elevada de sus múltiplos debido a que con el reporte al cierre del 2015, Gentera cotiza en niveles de múltiplos P/U y P/VL en 17.54x y 4.09x respectivamente, por arriba que su promedio de los últimos treinta y seis meses en 16.21x y 4.07x respectivamente.

GENTERA - Información financiera comparativa al 4T15

Cifras en Millones de MXN