Reporte trimestral

FEMSA: Neutral; en línea con ingresos y uafida; afectan derivados y Heineken utilidad neta: Reiteramos COMPRA

FEMSA UBD

Ingresos y Rentabilidad de FEMSA Comercio

Tiendas Oxxo en operación

- Cifras a nivel consolidado afectadas por comparativo desfavorable debido a la conversión de resultados de KOF Venezuela a SIMADI, aunque compensadas por la incorporación de los resultados de Grupo Socofar y de Oxxo Gas.

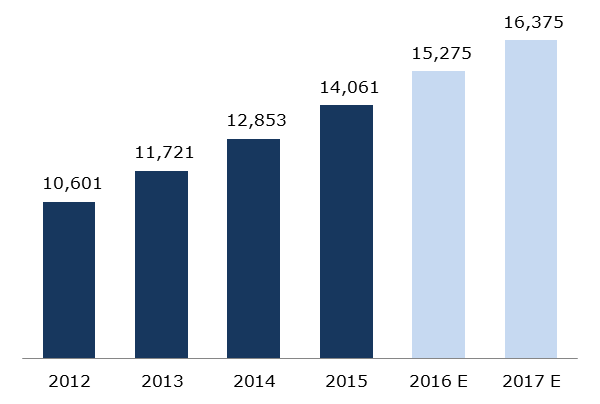

- FEMSA Comercio mantiene un desempeño orgánico positivo, destacando el aumento en VMT de 8.6% A/A durante el trimestre, superando a la ANTAD, terminando el 2015 con 14,061 tiendas en operación. Asimismo, el segmento de farmacias en México registró un crecimiento en el año en unidades en operación.

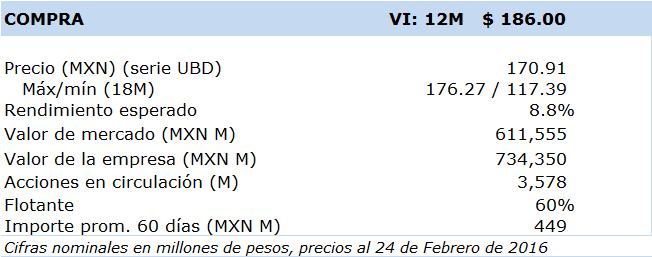

- Actualizando nuestro modelo de valuación, y asumiendo un escenario gradual de sinergias operativas y comerciales en sus nuevos negocios, así como la revaluación de su participación accionaria en Heineken, subimos ligeramente nuestro VI a MXN 186.00 y reiteramos COMPRA.

El presente análisis se enfocará en los resultados del negocio de FEMSA Comercio, por lo que recomendamos consultar ampliamente nuestro comentario respecto a bebidas (KOF) publicado con anterioridad.

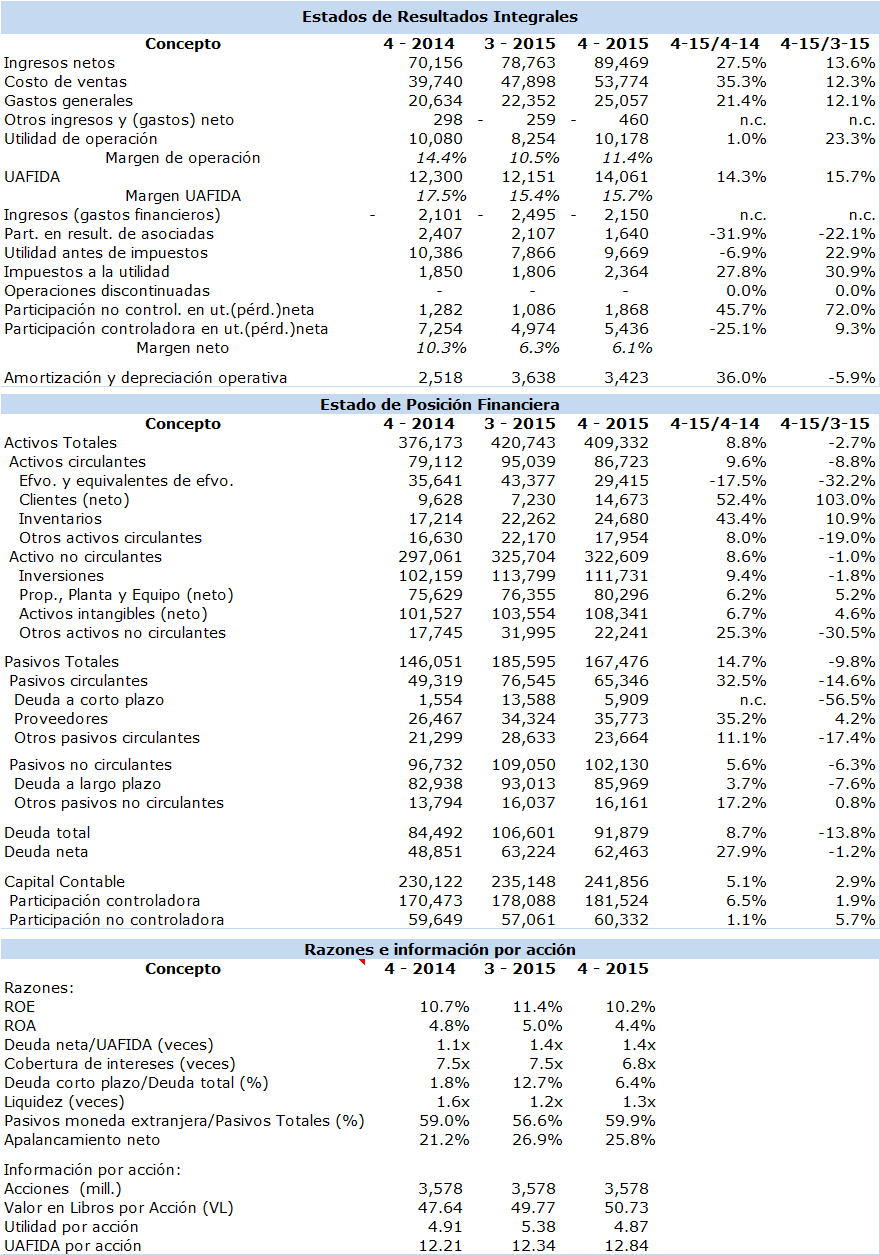

Los ingresos totales de FEMSA Comercio en su división comercial (que incorpora los negocios de tiendas de conveniencia, farmacias en México, comida rápida y ahora Grupo Socofar) crecieron 40.2% A/A (+13.0% orgánico). En cuanto al indicador de ventas mismas tiendas (VMT) de Oxxo, se registró un aumento de 8.6% A/A (+2.4% en tráfico, +6.0% en ticket), debido a la oferta de valor agregado al consumidor en las tiendas Oxxo, en donde los servicios financieros (tarjetas Saldazo) han tenido un efecto favorable en los indicadores anteriores. En contexto, la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) reportó un crecimiento de 7.9% A/A en VMT durante el 4T15. Durante el trimestre, se abrieron 520 tiendas; al cierre de diciembre, Oxxo cuenta con 14,061 tiendas en operación.

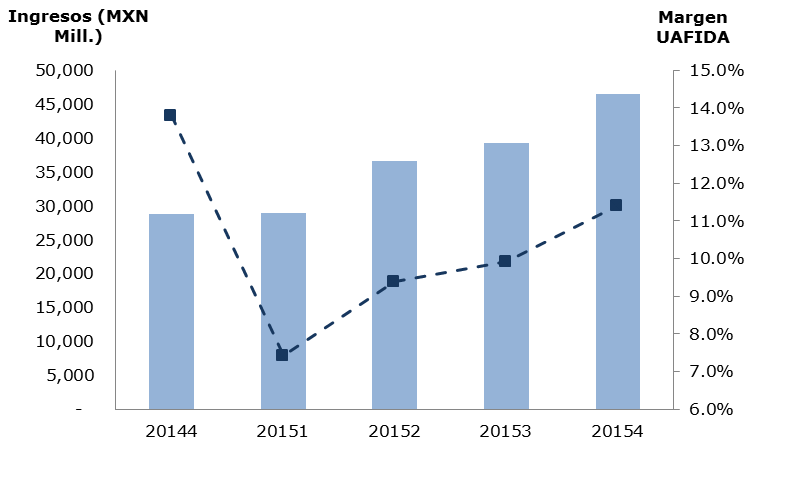

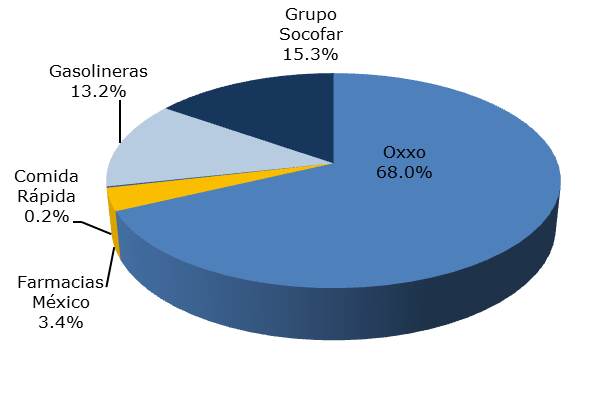

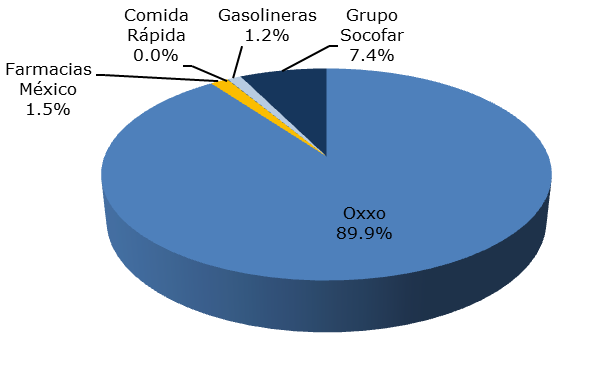

En cuanto al negocio de farmacias en México, con base en nuestros estimados ya que la información no es revelada, presentó un fuerte incremento en ingresos (~ +54%) debido a que al cierre del 4T15 el número de tiendas ascendió a 930, en comparación con las 604 unidades existentes el año anterior. Respecto a la más reciente adquisición, Grupo Socofar, de acuerdo a nuestros estimados, sus ingresos habrían sido de aproximadamente MXN 7,100 millones con un margen uafida de entre 5.5% y 6.0%. La división de Combustibles, Oxxo Gas, aportó ingresos por MXN 6,121 mill. y una uafida de MXN 61 mill, equivalente a un margen de 1.0% durante el 4T15. Al margen izquierdo, con base en nuestros estimados, presentamos unas gráficas que representan la participación en ingresos y en uafida de cada negocio dentro de FEMSA Comercio.

Respecto a la rentabilidad de FEMSA Comercio (que incluye tanto la división comercial como la de combustibles), resultados positivos y en línea con nuestros estimados. El margen operativo y uafida presentaron contracciones de 191 p.b. y 240 p.b. respectivamente, alineados con nuestras estimaciones, debido principalmente a la incorporación de los resultados de Oxxo Gas y Grupo Socofar, cuya rentabilidad es significativamente menor a la de Oxxo. De la misma forma, a nivel de FEMSA consolidado, los márgenes registraron disminuciones debido al aumento en la participación de FEMSA Comercio en las cifras consolidadas no obstante la

FEMSA Comercio: Ingresos por negocio al 4T15

FEMSA Comercio: UAFIDA por negocio al 4T15

-

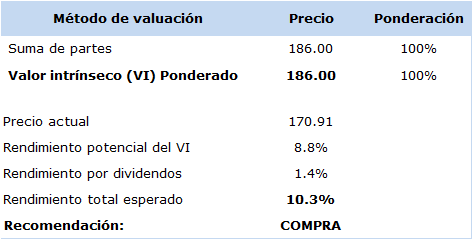

Valuación por Suma de Partes

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis. -

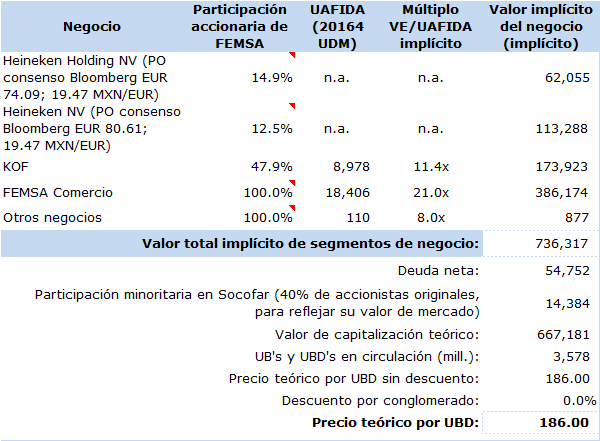

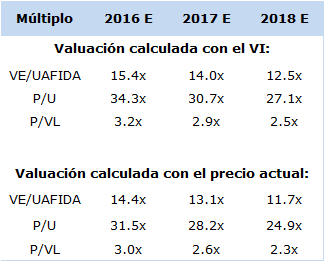

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis. -

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis.

expansión observada en el negocio de bebidas. El decrecimiento observado en la utilidad neta se debe principalmente a un incremento en el gasto financiero en Coca-Cola FEMSA Brasil tras la restructura en las condiciones de ciertos swaps de tipo de cambio relacionados con la adquisición de Spaipa y Fluminense en 2013, y a una disminución en la participación reportada del 20% de FEMSA en los resultados del 4T15 de Heineken. Es importante señalar que el efecto de los swaps lo consideramos no recurrente, y en cuanto a la participación en los resultados de Heineken el dato del último trimestre registra mucha variabilidad histórica debido que la empresa realiza un ajuste con base en lo que reporta Heineken al cierre de año en sus cifras anualizadas; para 2015, la participación de FEMSA en la utilidad de Heineken creció alrededor de un 12%.

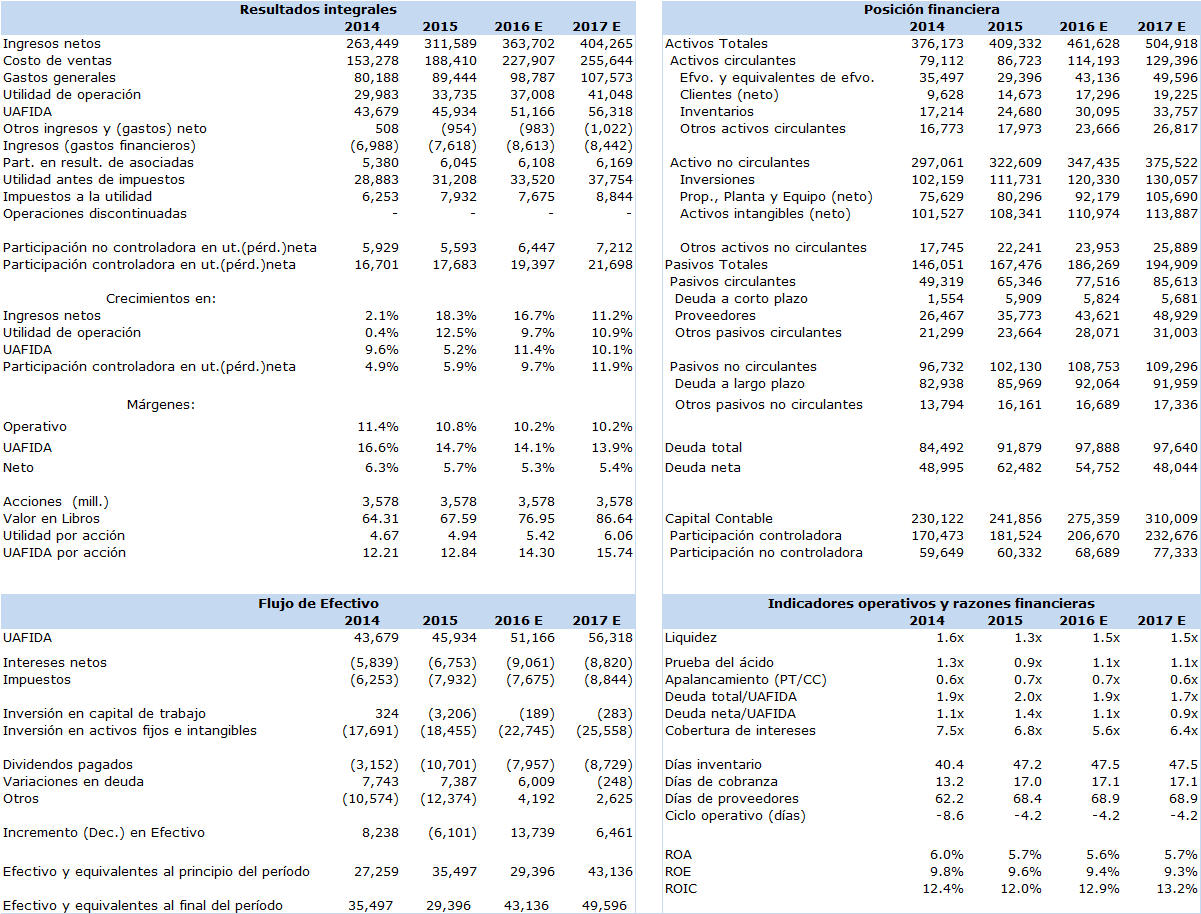

Durante la llamada de resultados, la administración de la empresa comentó que se propondrá para la aprobación de la Asamblea de Accionistas el pago de un dividendo por MXN 8,350 millones, que implica un crecimiento de casi un 14% respecto al pagado en el ejercicio anterior. En cuanto a las inversiones planeadas para el año en curso, se comentó que el presupuesto de Capex para KOF en 2016 será de USD 680 millones, la división Comercial de FEMSA Comercio invertirá USD 460 millones, la división de Combustibles tendrá un presupuesto de USD 20 millones, y finalmente para la División de Logística y Refrigeración se asignarán USD 120 millones; en total, a nivel consolidado se invertirán USD 1,280 millones este año. Lo anterior, independientemente de las oportunidades de crecimiento inorgánico que sigue evaluando la empresa en sus diferentes segmentos de negocios.

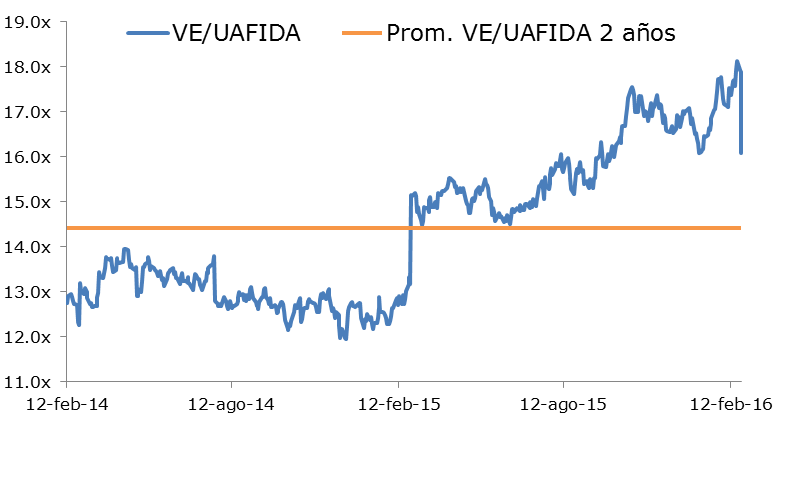

Determinación de la Valuación Intrínseca (VI): Utilizamos el método de Suma de las Partes para valuar por separado cada uno de los negocios de la empresa, así como su participación económica en Heineken, en la que incorporamos el promedio de las expectativas del mercado para el precio de las acciones de la cervecera holandesa. Para el caso de FEMSA Comercio, que consolida a Oxxo, farmacias, comida rápida, Oxxo Gas y los resultados de Grupo Socofar, utilizamos el método de DCF (asumiendo WACC=8.7%, crecimiento residual=5.0%, que incorpora un potencial de crecimiento superior al estimado para la economía mexicana en el largo plazo y de los países donde tiene presencia). Para el negocio de bebidas, consideramos el nuevo VI determinado para KOF y la participación accionaria de FEMSA en este negocio. Nuestras proyecciones de ROIC en el largo plazo muestran un diferencial atractivo respecto a su WACC, por lo que vemos generación de valor para el inversionista. Nuestro nuevo VI a 12 meses implica múltiplos VE/UAFIDA 2016e y 2017e en 15.4x y 14.0x, niveles atractivos en comparación con su cotización actual (16.0x). Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas de México, afectando el ingreso personal disponible del consumidor; 2) Volatilidad cambiaria e incertidumbre económica, particularmente en Sudamérica; y 3) Incremento sustancial en la inseguridad en México.

Resumen de resultados al 4T15 (cifras en MXN mill., excepto datos por acción)

Proyecciones e indicadores financieros (cifras en MXN mill., excepto datos por acción y razones)

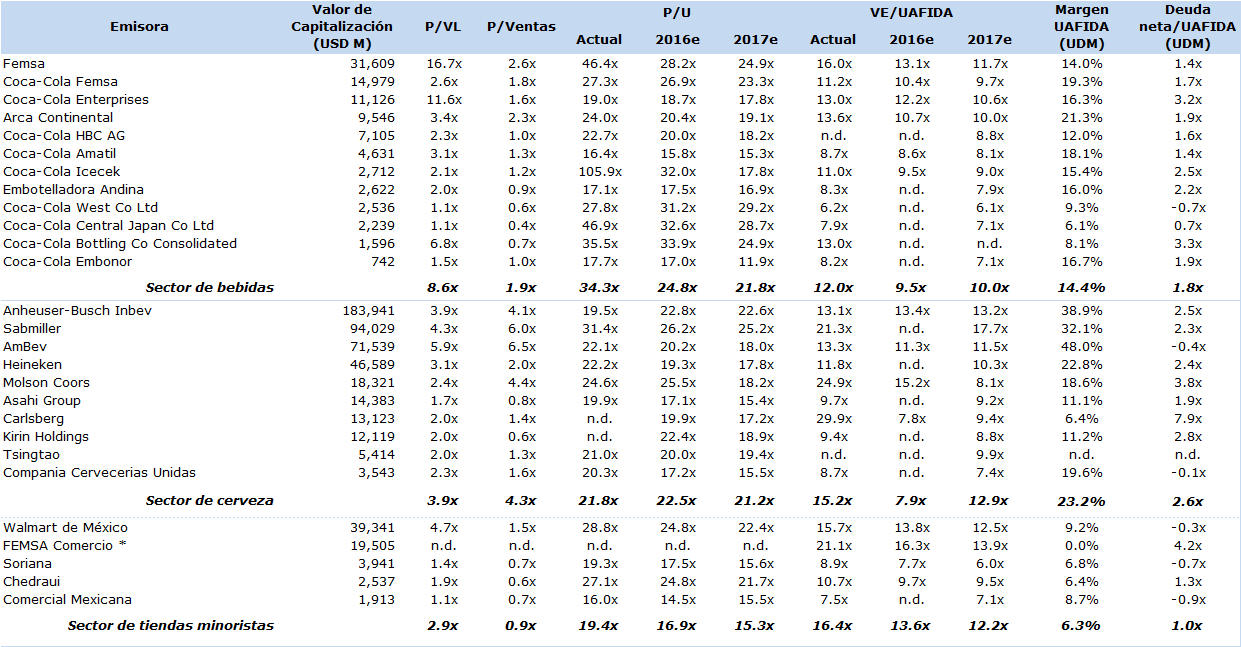

Valuación comparativa de la industria

VE/UAFIDA