Notas relevantes

Notas relevantes de la semana

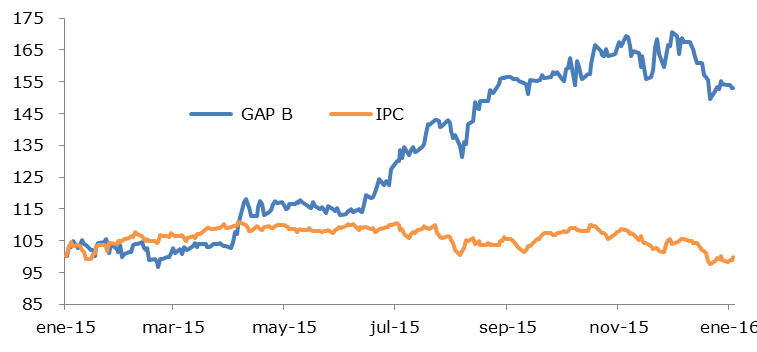

GAP

MARTES

GAP: Informa conclusión de segunda emisión y colocación de CEBURES por MXN 1,100 millones

Grupo Aeroportuario del Pacífico, S.A.B. de C.V., (NYSE:PAC; BMV:GAP) informó que este viernes pasado se concretó con éxito la colocación en México de 11 millones de Certificados Bursátiles de largo plazo a un valor nominal de MXN 100, por un monto de MXN 1,100 millones. Esta emisión corresponde a la primera reapertura de la emisión de los certificados a largo plazo GAP 15 (Certificado Bursátil GAP 15) emitidos originalmente el 20 de febrero de 2015, con las mismas características de dicha emisión, con excepción de la fecha de emisión y precio de colocación. Con esta emisión, GAP llega a un nuevo total de 22,000,000 (veintidós millones) de Certificados Bursátiles GAP 15 con valor nominal de MXN 100 cada uno, para un importe total de MXN 2,200 millones. Los Certificados Bursátiles GAP 15, pagarán intereses cada 28 días a tasa variable de TIIE-28 más 24 puntos base. El pago del principal será al vencimiento, es decir el 14 de febrero de 2020. El precio de colocación de estos Certificados Bursátiles GAP 15 adicionales fue de MXN 99.694371 (noventa y nueve pesos 694371/100 M.N.), el cual es resultante de los intereses devengados y no pagados respecto de la emisión y el spread de esta nueva emisión que fue de 34 puntos base. Los recursos provenientes de dicha colocación serán destinados al financiamiento del programa de inversiones comprometido en el Plan Maestro de Desarrollo para el ejercicio 2016.

Como lo informamos en su momento, Standard & Poor’s confirmó su calificación en escala nacional –CaVal– de mxAAA para esta emisión de CEBURES. De acuerdo a nuestros estimados, GAP cerrará 2016 con un nivel de deuda neta a uafida de 0.9x; nivel muy bajo respecto a empresas del sector, tanto nacional como internacional. Noticia neutral, en nuestra opinión, para el precio de la acción en el corto plazo. Reiteramos nuestra recomendación fundamental de COMPRA con un VI a doce meses en MXN 169.00.

Febrero 2, Marco Montañez

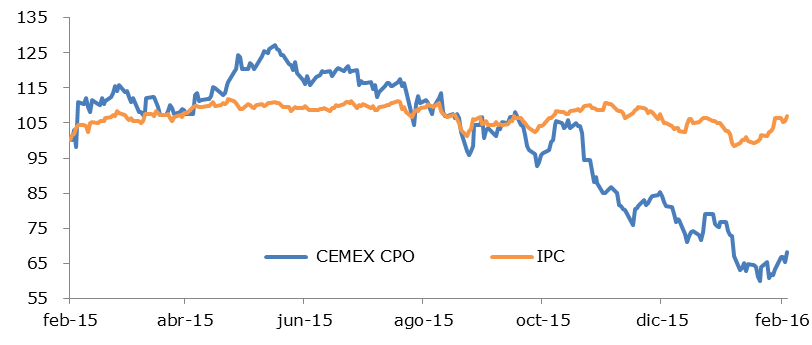

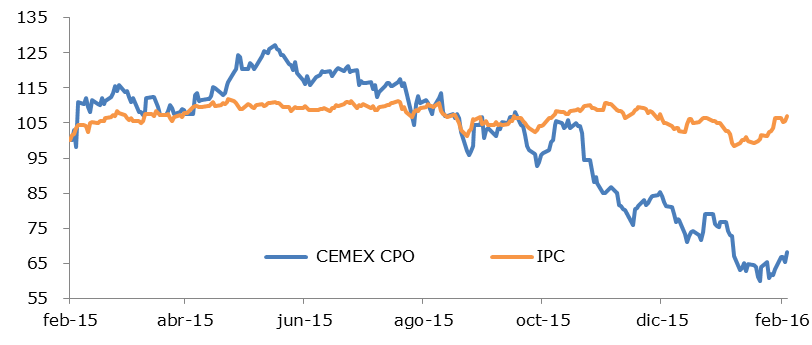

CEMEX

CEMEX: Ratifican calificaciones de su deuda

De acuerdo a la agencia calificadora Standard & Poor's Ratings Services, a pesar de las dificultades derivadas del entorno de volatilidad en los tipos de cambio en los mercados emergentes, durante los últimos 12 meses, Cemex ha logrado aumentar la generación de flujo libre de efectivo y mejorar sus indicadores crediticios clave a través de una efectiva gestión financiera y de un sólido desempeño operativo.

Derivado de lo anterior S&P confirmó las calificaciones de riesgo crediticio de largo plazo en escala global de ‘B+’ y de largo y corto plazo en escala nacional –CaVal– de ‘mxBBB’ y ‘mxA-2’, respectivamente , de Cemex y de sus subsidiarias, Cemex España S.A., Cemex México S.A. de C.V., y Cemex Inc. Esta acción de calificación también incluye a las emisiones de deuda de la empresa en el mercado local. La perspectiva en ambas escalas se mantiene positiva.

La perspectiva positiva refleja la expectativa de que el crecimiento sostenido del volumen y la creciente utilización de capacidad instalada, particularmente en Estados Unidos, mejorará la generación de flujo de efectivo y acelerará la trayectoria de desapalancamiento en los próximos 12 meses.

Por otra parte, la empresa está convocando a Asambleas (ordinaria y extraordinaria) para el próximo 31 de marzo, en las que se presentará para su aprobación el informe de resultados del ejercicio de 2015 y sus estados financieros, así como el aumento de capital vía capitalización, mediante un dividendo en acciones, cuya proporción y fecha de pago está pendiente de definirse.

En la asamblea extraordinaria se propondrá la emisión de obligaciones convertibles que serán colocadas entre el gran público inversionista. Actualmente Cemex tiene en circulación obligaciones por US 352 millones que vencen el 15 de marzo de este año. La intención de la empresa es colocar una nueva emisión en los términos y condiciones de las obligaciones convertibles emitidas en marzo 2015 y que vencen en marzo de 2020, cuyos recursos serán utilizados para pagar o intercambiar las obligaciones que vencen en marzo de este año.

En nuestra opinión ambas noticias son favorables ya que confirman nuestra visión de que la situación financiera de la empresa no implica un riesgo alto en el corto plazo y de que la empresa sigue en continua búsqueda de alternativas para refinanciar sus pasivos. Reiteramos nuestra recomendación fundamental de compra con un Valor Intrínseco 12 meses de MXN 15.0.

Febrero 2, Jorge Plácido

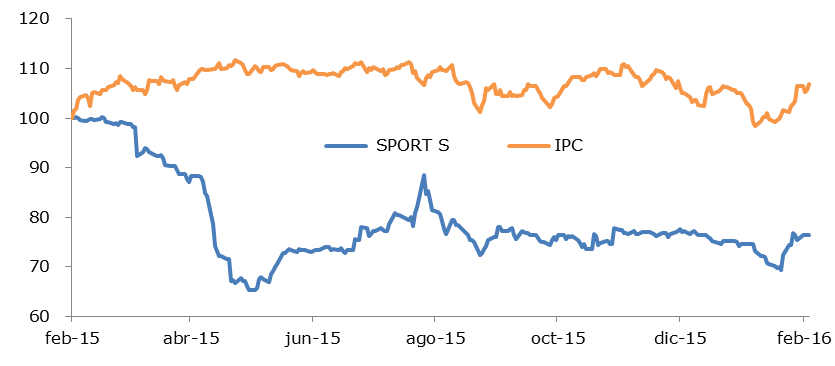

SPORT

SPORT: Abren club número 47: Sports World Mérida, en Yucatán.

Ubicado en el Centro Comercial BH, el nuevo club de formato familiar inició operaciones con más de 600 membresías vendidas en el proceso de pre-venta.

Con esta nueva apertura la empresa alcanza ya 47 clubes en operación y 1 más en proceso de construcción y pre-venta. Actualmente, de los 48 clubes en total, 36 se ubican en la ciudad de México y Área Metropolitana y los 12 restantes en otras ciudades de la República Mexicana.

Consideramos la noticia como neutral por encontrarse en línea con nuestros estimados, por lo que no prevemos que influya significativamente en el comportamiento de la acción en el corto plazo. Nuestra recomendación fundamental y Valor Intrínseco se mantienen sin cambios.

Febrero 2, Héctor Maya

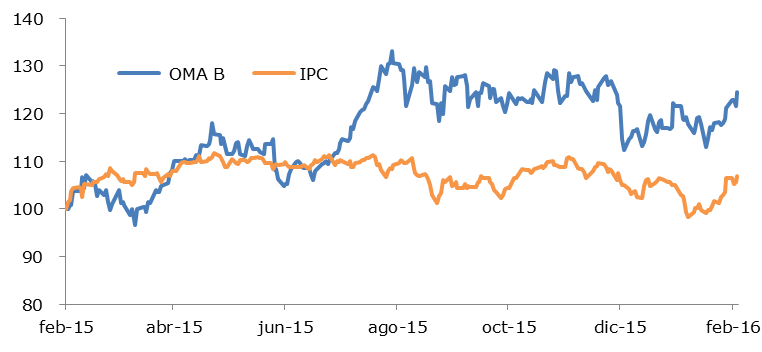

OMA

OMA: Deutsche Securities vendió 33.1 millones de acciones de OMA serie B; reiteramos COMPRA.

Grupo Aeroportuario del Centro Norte, S.A.B. de C.V. (BMV: OMA; NASDAQ: OMAB) informa que el día de hoy se originó el rompimiento del parámetro de volumen de acciones negociado en la BMV, principalmente por la operación realizada por parte de Deutsche Securities, S.A. de C.V., Casa de Bolsa, quien vendió 33,162,600 acciones Serie B de OMA, las cuales representan el 8.29% del capital social del grupo aeroportuario, y habían sido utilizadas como garantía en un instrumento financiero celebrado entre Aeroinvest, S.A. de C.V. (subsidiaria de Empresas ICA) y Deutsche Securities, S.A. de C.V., Casa de Bolsa.

Considerando la monetización de los paquetes de acciones OMA B vendidos por Banco Santander desde el año pasado, el cual ya no posee más acciones del grupo aeroportuario, y con la venta realizada el día de hoy por Deutsche Securities, Aeroinvest tendría actualmente solo el 4.95% del capital social de OMA, representado por acciones serie B. Es importante señalar que la estructura accionaria serie BB no se ha modificado, y en donde SETA (socio estratégico), conformado por Aeroinvest y Aéroports de Paris (ADP) tienen el 16.7% del capital social de OMA (12.4% Aeroinvest y 4.3% ADP). Lo anterior es relevante, porque no obstante la fuerte disminución en la posición de acciones serie B, Aeroinvest y ADP siguen teniendo el control vía SETA. En cuanto a los posibles adquirentes de los paquetes vendidos en el mercado por Banco Santander y Deutsche Securities, no se tiene información en este momento.

Como en eventos pasados, consideramos que estos efectos de corto plazo son oportunidades atractivas para aumentar posiciones en la emisora con un horizonte de mediano y largo plazo, ya que las expectativas fundamentales se mantienen positivas, y el ajuste en el precio de la acción responde a temas de mercado. Reiteramos nuestra recomendación fundamental de COMPRA con un VI a doce meses en MXN 103.00.

Febrero 2, Marco Montañez

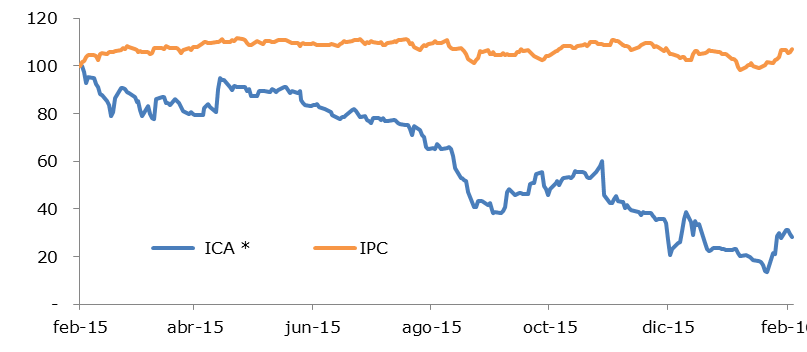

ICA

MIÉRCOLES

ICA: Pierde el 32.5% de su participación en OMA.

ICA confirmó que Deutsche Bank vendió ayer 33,162,600 acciones Serie B de OMA, mismas que representan el 8.29% del capital social de la empresa aeroportuaria. Estas acciones ICA las había dado en prenda como garantía de un préstamo por USD 92 millones, sobre el cual Deutsche Bank ejecutó el colateral después de que ICA entró en incumplimiento. Con esta venta de acciones, ICA mantiene una participación del 17.23% en OMA en acciones Serie B y Serie BB, directa e indirectamente.

Cabe señalar que ICA habría intentado evitar la ejecución del colateral por la vía legal, lo cual no logró, pero si puso de manifiesto una deteriorada relación al menos con algunos de sus acreedores, lo cual genera dudas acerca del éxito que la empresa pueda tener en el plan de reestructura que todavía se encuentra definiendo. Por otra parte, ICA ha asegurado que no se encuentra en incumplimiento con ningún otro crédito que tenga como garantía acciones adicionales de OMA. Sin embargo, dada la situación crítica en la que se encuentra ICA, no se puede descartar que en los próximos meses la empresa tenga que desprenderse de más acciones de OMA. Nuestra recomendación sobre ICA continúa siendo Venta.

Febrero 3, Gerardo Cevallos

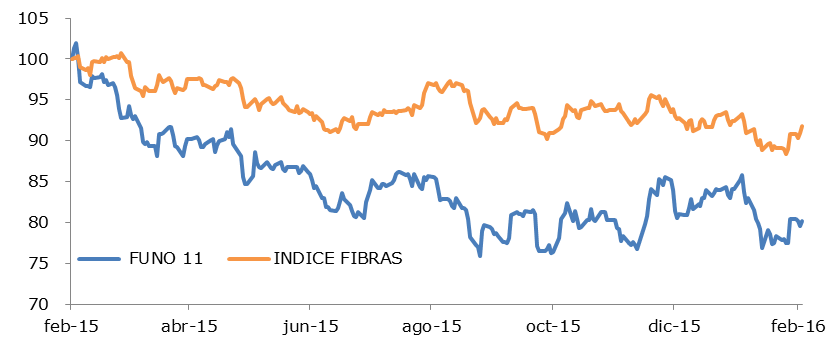

FUNO

FUNO: Pagará distribución de MXN 0.509691 por CBFI

Mediante comunicado enviado a la BMV, el fideicomiso informó que efectuará una distribución en efectivo correspondiente a un reembolso de capital proveniente de la cuenta de depreciación de los activos por el periodo del 1º de Octubre al 31 de Diciembre de 2015 mediante un pago en efectivo el próximo Jueves 11 de Febrero de 2016, con un factor de MXN 0.50969131404496900 por Certificado Bursátil Fiduciario Inmobiliario. La fecha ex-cupón será el 8 de febrero.

Febrero 3, Jorge Plácido

CEMEX

JUEVES

CEMEX: Reporte positivo.

A pesar de mostrar caídas en ingresos mayores a las esperadas, la empresa reportó niveles de rentabilidad mejores a nuestros estimados y los del consenso, aunado a un sólido perfil financiero a pesar de su elevado nivel de deuda.

Los ingresos del trimestre ascendieron a US 3,416 millones, registrando una caída del 8.6% respecto al 4T14. Dicho resultado estuvo afectado por las fluctuaciones cambiarias del periodo y el cierre de las transacciones con Holcim en Europa, por lo que al eliminar dicho efecto, el resultado hubiera reflejado un crecimiento del 2%, sustentado en mejores precios en moneda local para sus productos en la mayoría de sus operaciones, así como mayores volúmenes en EEUU, el Mediterráneo y Asia. Las regiones que mostraron crecimiento en ingresos en términos de dólares fueron EEUU +4.8% Asia +4.3% y el Mediterráneo +3.7%. Por su parte, los ingresos en México cayeron 18.8%, en el Norte de Europa 18.1% y la región de América del Sur, Central y el Caribe (ASCC) con una caída del 15.2%.

La uafida consolidada ascendió a US 663 millones, mostrando una caída del 4.2% respecto al 4T14. Eliminando el impacto de las fluctuaciones cambiarias se hubiera registrado un aumento del 7%. La caída en la uafida estuvo determinada por los retrocesos en ASCC -24.7%, el Norte de Europa -13.8%, México -9.7% y el Mediterráneo -5.1%, viéndose compensada por las alzas de 25.9% en EEUU y 4.3% en Asia. El margen uafida consolidado aumentó 90 puntos base al pasar de 18.5% en 4T14 a 19.4%.

La ganancia neta del periodo ascendió a US 144 millones, comparada con una pérdida de US 178 millones reportada el 4T14. El resultado neto refleja principalmente menores otros gastos, menor pérdida en instrumentos financieros, menor gasto financiero y un efecto positivo en operaciones discontinuas, parcialmente contrarrestado por menor ganancia por fluctuación cambiaria, menor resultado de operación antes de otros gastos y mayor participación no controladora.

En el plano financiero la empresa reportó una deuda consolidada por US 14,887 millones, más US 440 millones en obligaciones perpetuas, reflejando la deuda neta una baja del 6% respecto al 4T14. La compañía continuó mejorando su perfil de vencimientos, reduciendo el costo de la deuda y fortaleciendo su estructura de capital. Cabe destacar que en 2015 la empresa concretó ventas de activos por aproximadamente US 700 millones y ha reducido la deuda en casi US 1,000 millones, cumpliendo con sus objetivos planteados a principios del 2015. Adicionalmente logró una disminución en costos y gastos por aproximadamente US 150 millones, mientras que sus iniciativas para mejorar el flujo libre de efectivo lograron adiciones de casi US 475 millones.

Para este año, la empresa se compromete a reducir costos y gastos por US 150 millones, mejorar el flujo libre en US 200 millones y reducir su deuda total en un rango de US 500 a US 1,000 millones. En el plano operativo esperan incrementos de un dígito bajo en los volúmenes consolidados de cemento e incrementos de un dígito medio en los volúmenes de concreto y agregados. Estiman que el costo de energía, por tonelada de cemento producida, disminuya alrededor de 10% con respecto a los niveles del año pasado.

Las inversiones totales en activo fijo se espera sean alrededor de US 700 millones. Se espera que la inversión en capital de trabajo durante el año sea estable o ligeramente superior a los niveles de 2015. Se espera que los impuestos pagados durante el año estén por debajo de los US 400 millones y una reducción de US 50 millones en el costo de deuda, incluyendo las notas perpetuas y obligaciones convertibles.

En conclusión, se trató de un reporte que calificaríamos como positivo, el cual debería ser reconocido en el precio de la acción en el mercado. A reserva de revisar a detalle los resultados e incorporarlos a nuestro modelo de proyecciones, por el momento, ratificamos nuestra recomendación fundamental de Compra, con un VI 12 meses de MXN 15.0.

Febrero 4, Jorge Plácido

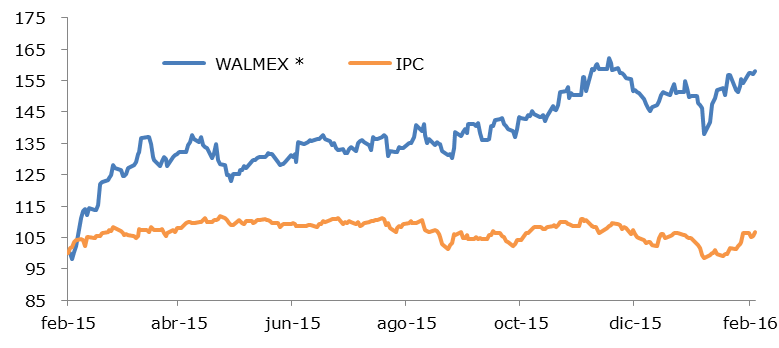

WALMEX

WALMEX: Crecen VMT 9.7% en México en enero.

Manteniendo la tendencia muy robusta en cuanto a crecimiento a tiendas iguales, Walmart reportó para este enero del 2016 un incremento en ventas del 9.7%, y de 10.9% a nivel total. Nuestra expectativa era de 6% para sus VMT, y de 11% a nivel total.

Dicho monto se logró con un aumento del 7.9% en el valor promedio del ticket de compra, y de 1.8% en el tráfico.

En Centroamérica el alza en VMT fue de 6.8% y de 9.0% a nivel de tiendas totales.

Se trataron de datos positivo, a pesar de la alta base del año pasado, sin duda cifras que serán tomadas de forma favorable por el mercado, y sobre todo por el precedente que establece para este arranque del año.

Febrero 4, Gaspar Quijano

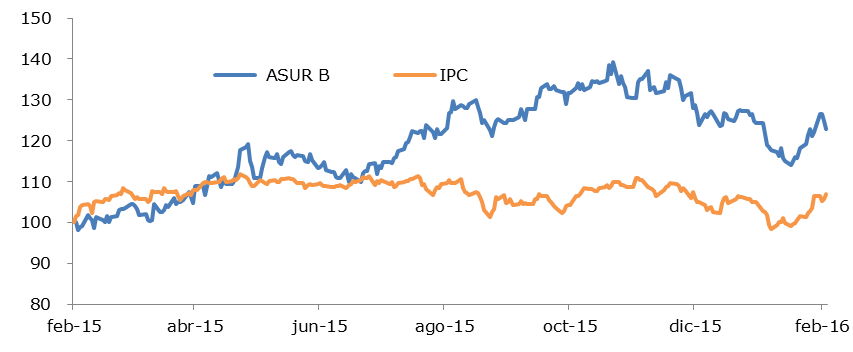

ASUR

ASUR: Tráfico de pasajeros crece 8.0% A/A en enero: Positivo, en línea con estimados.

El tráfico total de pasajeros (TTP) en enero aumentó 8.0% A/A, comparado con el mismo mes de 2015, en línea con nuestra estimación de +8.5%. El tráfico doméstico creció 12.4%, impulsado por las cifras favorables de manera generalizada en sus principales aeropuertos, destacando por su aportación al tráfico de este segmento los resultados en Cancún (+13.8%), Mérida (+17.6%), Villahermosa (+0.9%) y Veracruz (+5.5%), que en conjunto representaron el 84.3% de los pasajeros.

Por lo que respecta al tráfico internacional, se registró un crecimiento de 5.4%, debido principalmente al buen desempeño en el aeropuerto de Cancún (+5.7%), que representó el 93.2% del total del tráfico movilizado en este segmento.

Si bien los resultados muestran avances moderados respecto a los registrados en meses anteriores, particularmente en el segmento internacional, es importante considerar que las bases comparativas del año pasado son muy altas, por lo que desde nuestro punto de vista, los resultados al mes de enero son positivos, aunque vemos un efecto neutral en el precio de la acción en el corto plazo. Mantenemos nuestra proyección de 7.7% del TPP para 2016 respecto al año anterior. Reiteramos nuestra recomendación fundamental de COMPRA con un VI a 12 meses en MXN 294.00.

Febrero 4, Marco Montañez

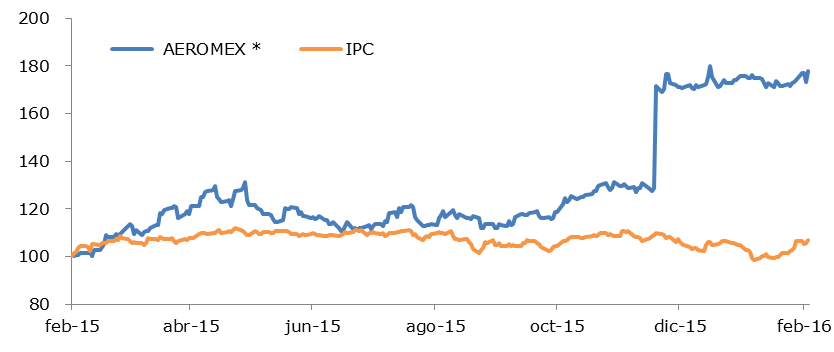

AEROMEX

VIERNES

AEROMEX: Incremento de 10.2% A/A en demanda de asientos en enero: Positivo, ligeramente superior a estimados

Durante enero, la empresa reportó un crecimiento de 10.2% A/A en la demanda de asientos (RPKs), superior a nuestros estimados de +9.0%. En cuanto a la oferta de asientos medida por ASKs, registró un alza de 10.0% (superior a nuestra estimación de +8.6%), equivalente a un factor de ocupación de 77.4%, -0.1 p.p. menos que el registrado el mismo mes del año pasado, e inferior a nuestra proyección de 77.6%.

En términos de pasajeros transportados, a nivel doméstico dicho indicador disminuyó 1.8% A/A, en tanto que los pasajeros internacionales se incrementaron en 13.5% A/A; por lo que a nivel total, los pasajeros transportados crecieron 3.3% A/A, por debajo de nuestra proyección de +5.8%. Cabe señalar que nuestro modelo de valuación proyecta ingresos en función al número de asientos demandados (RPKs) por la tarifa promedio, así que no es afectado por el número de pasajeros, cifra que puede tener cierta variación con cifras actuales dependiendo del supuesto de que se tome para la distancia promedio recorrida por pasajero por kilómetro.

Si bien la noticia es positiva en términos fundamentales, habrá que considerar que con el anuncio que realizó Delta Air Lines para aumentar su participación accionaria en AEROMEX hasta en un 49%, fijando un precio de MXN 43.59 por acción en caso de obtener autorización de la COFECE en México, el precio de mercado no responderá a expectativas fundamentales sino a la eventual aprobación de la transacción por parte del regulador en materia de competencia. Dicho proceso de autorización podrá demorar varios meses, por lo que nuestra recomendación fundamental y VI esperado a doce meses no presentan cambios.

Febrero 5, Marco Montañez