Expectativas Financieras Anuales

Mercado de renta variable 2016

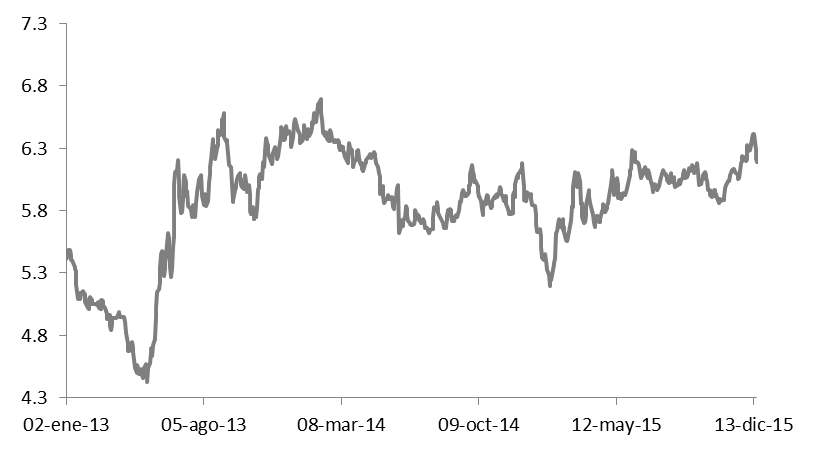

Rendimientos históricos del MBONO 10

Cifras en porcentajes

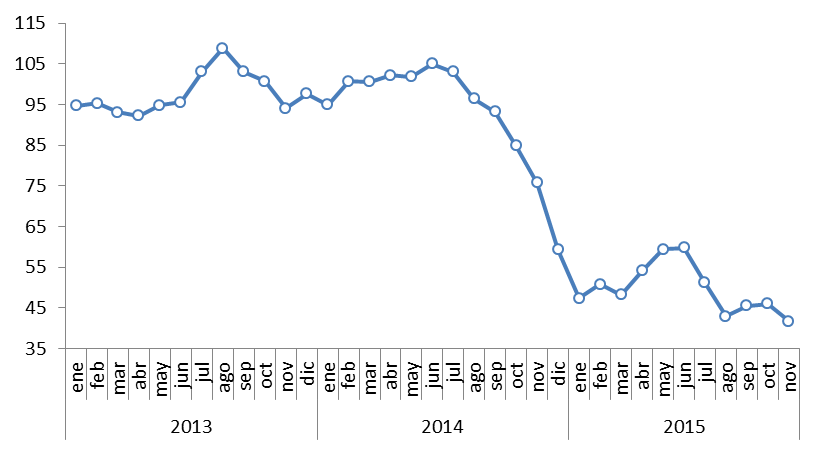

Evolución histórica de los precios del petróleo

USD por barril

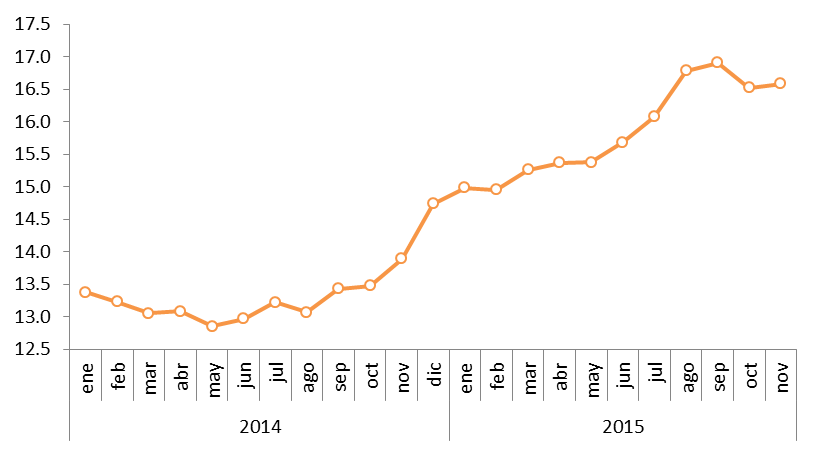

Evolución histórica del tipo de cambio (FIX)

(USD/MXN)

Expectativa del Mercado de Renta Variable

El mercado accionario mexicano durante 2015 estuvo caracterizado por una fuerte volatilidad, resultado de la expectativa de alzas de tasas de interés por parte de la Reserva Federal de los EEUU, el desplome en los precios del petróleo y commodities importantes, la desaceleración de la economía China y su impacto directo en varios países emergentes. Para este año, el comportamiento del mercado accionario estará influido por la evolución de los siguientes factores:

- Alza en las tasas de interés: Con base en la decisión de la Reserva Federal de aumentar en 25 p.b. su tasa de referencia, el Banco de México actuó de la misma forma para ubicar la tasa en 3.25% desde 3.00%.

- Dinamismo de la economía de los EEUU; con el consecuente impacto positivo en los sectores de maquila de exportación y que tengan una relación estrecha con el ciclo de producción industrial en este país.

- Estabilidad en los precios del petróleo, con riesgo de ajustes a la baja, debido a un efecto combinado de exceso de oferta y contracción de la demanda a nivel mundial.

- Depreciación del MXN frente al USD: Si bien nuestras proyecciones macroeconómicas contemplan una depreciación moderada del tipo de cambio, existe el riesgo de que precios más bajos del petróleo y un aumento mayor a lo esperado en las tasas de interés en EEUU incidan en una mayor incremento del tipo de cambio.

- Una desaceleración más acentuada de la economía China y su negativo efecto en las economías emergentes, situación que podría deprimir aún más los precios de los commodities.

Asumiendo los puntos anteriores en nuestro escenario base, consideramos que los sectores que podrían ser “ganadores” el próximo año en renta variable serían los relacionados con la exportación de manufactura a los EEUU, las empresas del sector financiero, aerolíneas y aeropuertos y el consumo, debido a que esperamos que la tendencia en el buen desempeño de esta variable se mantenga al menos durante la primera mitad de 2016. En ese sentido, las emisoras que hemos seleccionado como las más atractivas para 2016 son: GAP, OMA, GFREGIO, GFNORTE, WALMEX, GRUMA, AC, FEMSA, COMERCI y LALA. También vemos atractivas, bajo un criterio de valuación, a AMX, CEMEX, PINFRA, IENOVA y a FUNO.

Adicionalmente a la valuación intrínseca fundamental que determinamos para cada una de las emisoras que cubrimos y que detallamos más adelante en los apartados para cada empresa, realizamos un ejercicio de medición de riesgo para evaluar el posible impacto de los factores arriba señalados en las empresas que cubrimos. De esta manera, las empresas que de acuerdo a esta metodología reportaron el mayor riesgo son: POCHTEC, CEMEX, GFAMSA, ICA y KIMBER.

Expectativa del IPC utilizando el múltiplo VE/UAFIDA

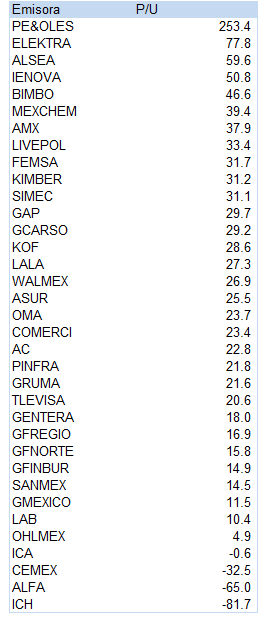

Expectativa del IPC utilizando el múltiplo P/U

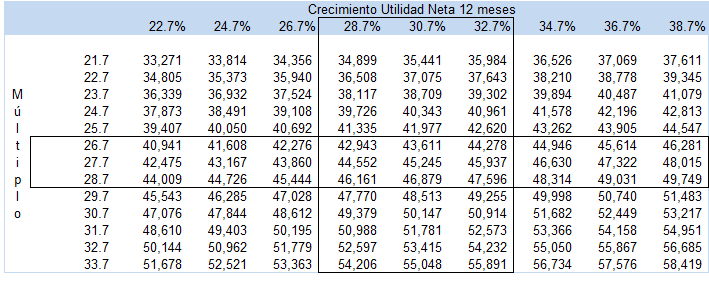

Niveles estimados para el IPC 2016

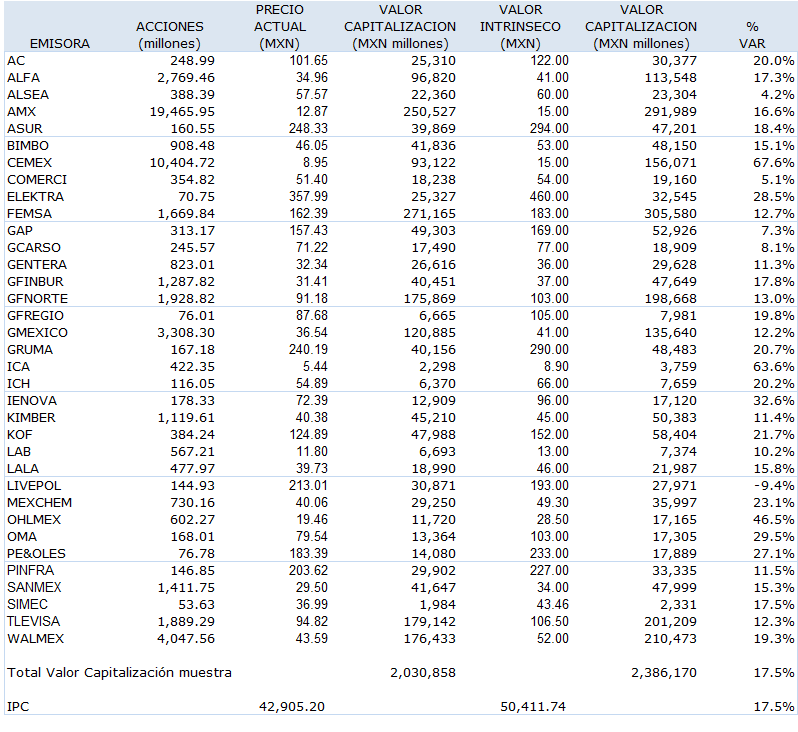

Determinación del valor intrínseco 12 meses para el IPC

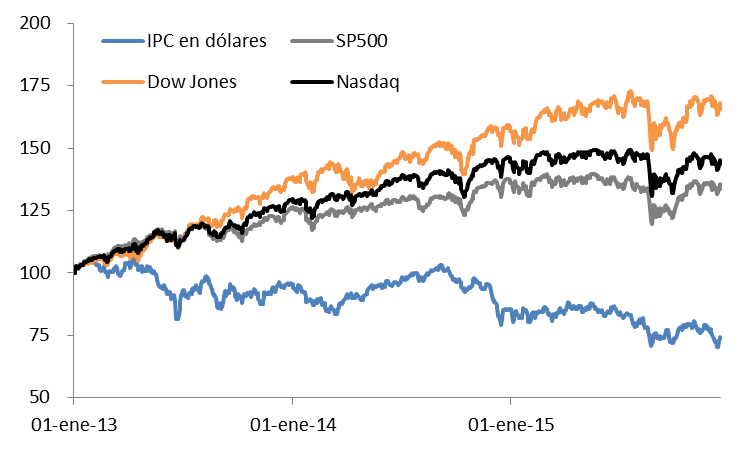

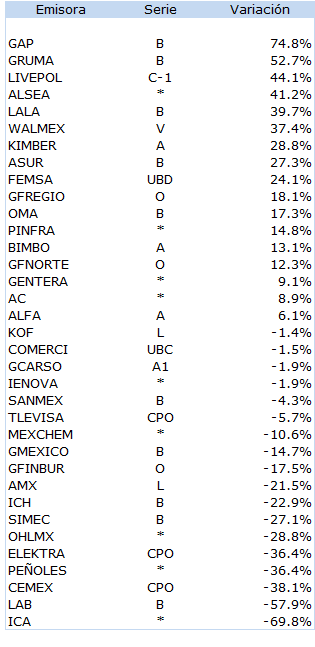

Durante el año y hasta el pasado 15 de diciembre de 2015 la Bolsa Mexicana de Valores (BMV) había registrado una baja del 0.56%, equivalente a una minusvalía en dólares del 14.52%. También cabe destacar que en los últimos tres años, el desempeño de nuestro mercado ha dejado mucho que desear, ya que desde 2013 a la fecha el Índice de Precios y Cotizaciones (IPC) ha perdido el 1.8%, lo que en términos de dólares equivale a una caída del 25.8%.

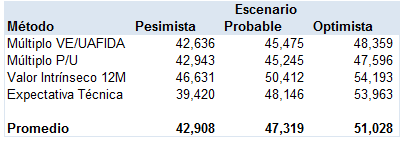

Dado el complicado entorno que estamos anticipando para la economía mexicana en el cual solo unos cuantos sectores saldrán bien librados, y el hecho de que el mercado en su conjunto muestra valuaciones altas, no vislumbramos una perspectiva muy alentadora para el IPC, ya que de acuerdo a nuestra metodología hemos determinado un objetivo para 2016 en las 47,300 unidades, lo que representa una ganancia potencial del 10.2%, tomando como base el nivel de cierre del mercado del pasado 15 de diciembre de 2015 (42,905.20 puntos).

La metodología para elaborar nuestro pronóstico está determinada por la combinación de cuatro métodos de análisis, asignándole a cada una de ellos una ponderación similar. Asimismo como en otras ocasiones estamos manejado además de nuestro escenario base dos extremos, uno optimista y otro pesimista, los cuales en esta ocasión muestran una brecha bastante amplia, al ubicarse un extremo en las 51,000 unidades y el otro en los 42,900 puntos. A continuación describimos los métodos y supuestos que utilizamos para el cálculo del índice:

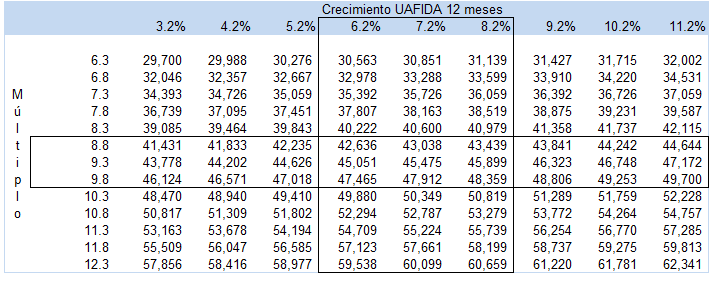

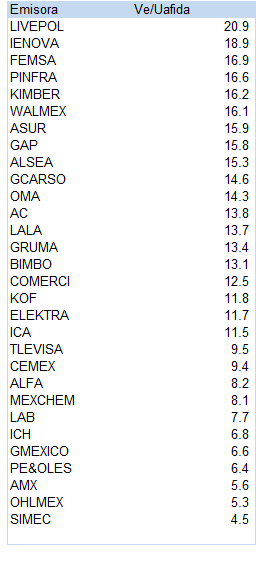

Múltiplo VE/uafida. Para determinar el nivel del IPC con base al múltiplo VE/uafida tomamos como referencia el promedio del múltiplo de los últimos 3 años (2013 - 2015) el cual se ubica en 9.3 veces (9.4 veces el conocido). Por otro lado, la uafida que hemos proyectado para las emisoras que integran la muestra del IPC estimamos que crecerá en promedio un 7.2% con respecto al estimado de 2015, lo que implica que si el mercado se sigue pagando al mismo nivel que su promedio, el IPC debería de ubicarse alrededor de las 45,475 unidades.

Obviamente si la uafida crece menos o más de lo estimado o el mercado se paga a un múltiplo más barato o más caro respecto a su nivel actual, el objetivo para el IPC cambiaría. Por lo que, en nuestro escenario negativo suponemos que la uafida crece un punto porcentual menos (6.2%) y el mercado se paga con un múltiplo de cincuenta puntos menos (8.8 veces), el nivel del IPC debería estar en los 42,636 puntos y por el contrario si la uafida crece más de lo que esperamos 8.2% y el múltiplo se incrementa en medio punto porcentual respecto al promedio actual a niveles de 9.8 veces, entonces el valor del IPC podría estar rondando los 48,359 puntos.

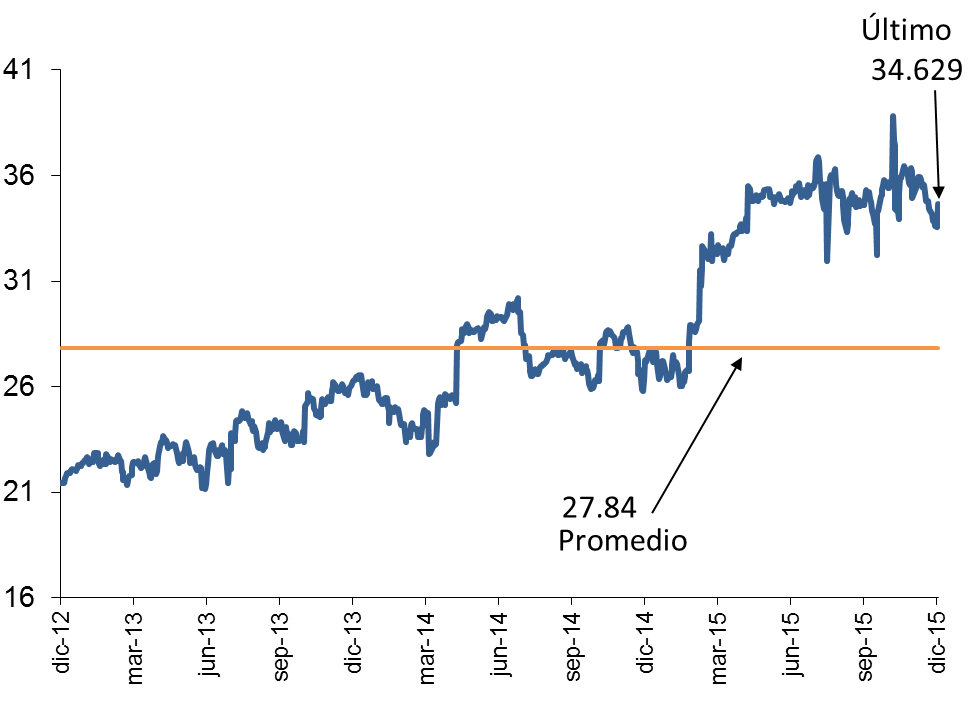

Múltiplo P/U. Otro factor que estamos utilizado para determinar el IPC objetivo es el múltiplo P/U (precio/utilidad) y también hemos tomado como referencia el promedio de los últimos tres años que es de 27.7 veces, contrastando con el múltiplo actual de 34.3 veces. De acuerdo a nuestras proyecciones, la utilidad de las empresas que forman parte de la muestra del IPC crecerán en 2015 en promedio un 30.7% respecto a 2015, lo que implicaría que si las utilidades se pagaran al promedio de los últimos tres años, el IPC deberá de estar ubicado alrededor de las 45,245 unidades. Como se podrá apreciar, la cifra está muy alineada con la obtenida mediante el múltiplo VE/uafida.

Valor Intrínseco 12 meses. Para este ejercicio tomamos hemos considerado los Valores Intrínsecos que hemos determinado para cada una de las emisoras que forman parte de la muestra del IPC ponderando cada una de ellas por su peso en el mismo. Bajo este método, el IPC debería ubicarse en las 50,417 unidades. Obviamente los cambios en las valuaciones de cada empresa que se realicen en el transcurso

del año producto de cambios fundamentales en las empresas, rebalanceos en la muestra y entradas y salidas de emisoras (la próxima revisión será en septiembre de 2016) podría afectar el nivel objetivo. Nuestros escenarios positivo y negativo están determinados por una variación del +/- 7.5% sobre el objetivo original.

Análisis Técnico. Finalmente, también estamos tomando en consideración la visión de nuestro especialista en análisis técnico. Si bien esta técnica no incorpora elementos fundamentales, la tomamos en cuenta debido a que es una herramienta en la que se apoyan mucho los traders e inversionistas de corto plazo y que a final de cuentas influyen en la tendencia de los precios de las acciones. Nuestro analista técnico considera que en el escenario más optimista el IPC podría alcanzar las 53,963 unidades, asignándole una probabilidad de ocurrencia del 60% mientras que para el escenario pesimista plantea una perspectiva para el mercado hasta las 39,420 unidades, asignándole una probabilidad del 40%. Ponderando ambos escenarios la tendencia del mercado desde el punto de vista técnico apuntaría hacia las 48,146 unidades.

Perspectivas del IPC para 2016 con valores intrínsecos

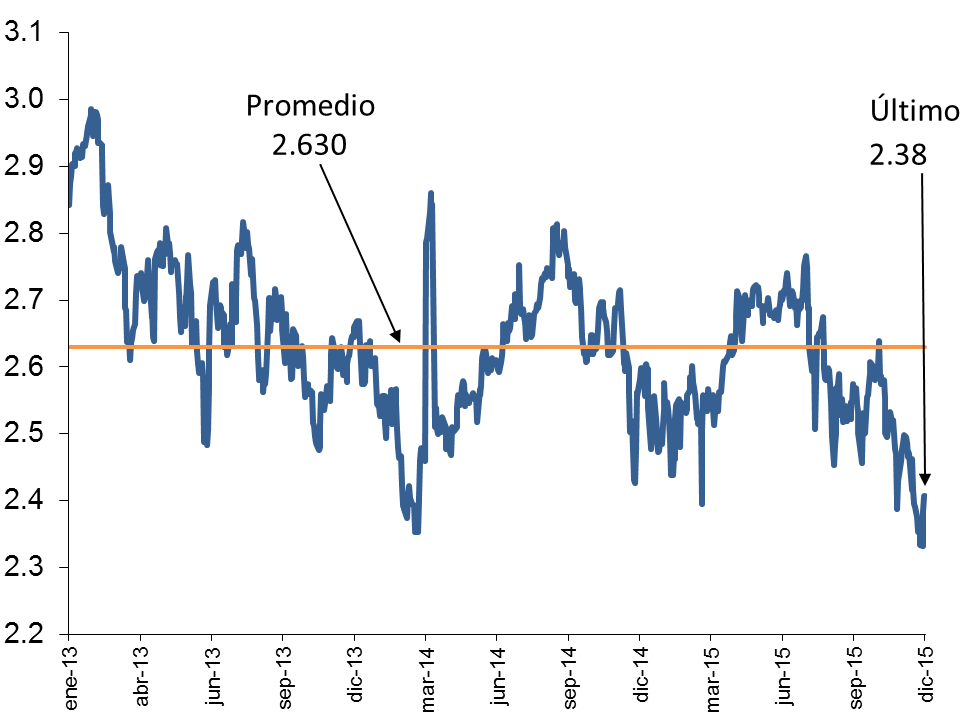

IPC, S&P, Dow Jones, Nasdaq

(100=1-ene-2013)

Rendimientos acumulados muestra IPC

(Al 15 de diciembre de 2015)

En cuanto a nuestra perspectiva por sectores, a continuación presentamos un resumen de los más relevantes y que engloban a nuestro universo de empresas con cobertura:

Alimentos: Creciendo cada vez más hacia afuera del país y principalmente a través de adquisiciones en el extranjero, en especial en los EU, el sector de alimentos seguirá avanzando a partir de la relativa inelasticidad que mantiene la naturaleza de sus mismos productos. La mayor parte del enorme sector de alimentos en México sigue siendo de carácter no-público, si bien existe la ilusión bursátil de que Gruma, Bimbo, Herdez y Lala es todo lo que hay en nuestro sector-universo; ciertamente estas empresas son hoy las más representativas de este bloque en la BMV (junto con Bachoco, Bafar, Maseca y otros nombres menores) y son sobre ellas las que se centra nuestra atención. Dicho lo anterior, el año 2014 a 2015 vivió una sostenida tendencia de baja en el costo de la mayoría de los granos, tendencia que se ha estabilizado a niveles de casi mínimos históricos, incluso hasta muy recientemente. Hacia el 2016 esta ventaja para las empresas que basan su producción en el costo de los granos (Bimbo, Gruma y colateralmente Bachoco) podría continuar de forma favorable, y más aún si también factorizamos la relativa baja en el costo de la energía a nivel nacional; la estructura de (menores) costos y de los niveles también mínimos históricos en la inflación, harán al menos que en este 2016 los aumentos en los precios finales no se justifiquen para este sector en general, y que se mantenga más acotado en su avance que durante el 2015, esto a la luz también de que la demanda en este tipo de productos es relativamente inelástica. A nivel nacional, la ya franca recuperación en el consumo de botanas y confitería, luego del crítico período 2014-2015, tomará un mejorado nivel para Bimbo, esto tras la reformulación de recetas, pesos por ración, contenido calórico por unidad y más importantemente, por el ajuste en el precio y en la demanda sobre las nuevas presentaciones. Por otra parte, el sector alimenticio bursátil estará en este 2016 tratando de consolidar y de alinear en eficiencia las adquisiciones hechas en el trayecto 2014-2015, adquisiciones en su mayoría hechas fuera de nuestras fronteras, especialmente en marcas y empresas con potencial que hacían sentido con el perfil de crecimiento de empresas de la talla de Bimbo, Herdez e incluso las hechas por Bachoco recientemente en EU, por citar sólo algunos ejemplos; en especial esta última emisora se seguirá beneficiando del nicho de venta de proteína barata (pollo y huevo) en nuestro país, a la luz de la mayor alza en el precio de los cárnicos. Finalmente, diremos que dentro de los eventos importantes pendientes para el próximo año se encuentra la oferta pública accionaria de Sigma Alimentos, actual subsidiaria y división importante de Grupo Alfa, y cuya salida a bolsa se ha venido posponiendo a raíz de falta de ventanas de oportunidad en el mercado. Esta posible próxima colocación vendrá a diversificar y a enriquecer más las pocas alternativas públicas actuales en el vastísimo y muy variado sector de alimentos, el cual seguirá dominado por las grandes empresas alimenticias de tipo no-bursátil en nuestro país. En cuanto al segmento de lácteos, en donde el único exponente es Grupo Lala, consideramos que mantendrá un comportamiento defensivo respecto a la evolución de la economía, con un ligero aumento en los volúmenes de venta impulsados por la gradual recuperación del consumo observada en la segunda mitad de 2015. Prevemos niveles de rentabilidad estables, con base en eficiencias operativas que compensarán la depreciación del tipo de cambio en insumos dolarizados. Vemos una alta posibilidad de que la empresa concrete una adquisición relevante en los próximos meses debido a su exceso de efectivo en balance.

Aerolíneas: Prevemos un aumento moderado en la capacidad (oferta de asientos, ASKs) de las empresas nacionales, el cual esperamos que se ubique en alrededor de un 10% respecto al estimado de cierre de 2015, impulsado principalmente por el mercado internacional. Si bien nuestra expectativa de crecimiento de la economía prevé una desaceleración para el próximo año, la perspectiva para la industria del turismo es positiva, debido al excelente posicionamiento de destinos

IPC: VE/UAFIDA

(2013-2015)

Múltiplo VE/UAFIDA muestra del IPC

(Al 15 de diciembre de 2015)

turísticos mexicanos así como también por viajeros de negocios especialmente a regiones con alta presencia de manufactura destinada hacia la exportación de autopartes. La expectativa de que los precios del petróleo se mantendrán estables, al menos en el corto y mediano plazos, seguirá siendo un factor positivo en la rentabilidad de las aerolíneas y para la generación de efectivo. Nuestros estimados para el tipo de cambio MXN/USD reflejan una depreciación también moderada respecto al 2015, situación que ayudaría a mantener cierta estabilidad en los principales rubros de gastos denominados en USD, tales como el precio de la turbosina, rentas y mantenimientos de las aeronaves. Debido a la revaluación de los múltiplos del sector, resultado del buen desempeño operativo y también por el interés de Delta Air Lines en aumentar su participación accionaria en Grupo Aeroméxico, vemos probable que empresas nacionales consideren la posibilidad de colocar parte de su capital social en el mercado. Asimismo, el potencial de crecimiento de la demanda por viajes aéreos en el largo plazo en México, así como la coyuntura por la próxima entrada en vigor del Tratado Bilateral de Transporte Aéreo entre México y EEUU, podría desencadenar procesos de consolidación de la industria nacional y nuevas coinversiones con aerolíneas internacionales.

Aeropuertos: Estimamos un crecimiento del tráfico total de pasajeros del 7.3% el próximo año respecto al cierre proyectado para 2015, integrado por los tres grupos aeroportuarios listados en la BMV, que implica un múltiplo de 4.0x respecto a nuestro estimado de crecimiento del PIB para México. Lo anterior refleja un crecimiento moderado respecto al año anterior (estimamos +12.9% en 2015), debido a que las aerolíneas nacionales también aumentarán su capacidad en una menor proporción a la observada doce meses atrás. Sin embargo, la estabilidad que prevemos en los precios del petróleo mantendría incentivos para las aerolíneas para explorar nuevas rutas y aumentar frecuencias en destinos de alta densidad. Adicionalmente, consideramos que el inicio del Tratado Bilateral de Transporte Aéreo entre México y EEUU sea un catalizador de mayor tráfico entre ambos países. Los grupos aeroportuarios seguirán invirtiendo en su oferta comercial para incrementar la proporción de sus ingresos no aeronáuticos. Prevemos generación de flujo de efectivo creciente, no obstante inversiones programadas, lo cual podría anticipar un dividendo atractivo.

Aseguradoras: Prevemos que en el 2016 el sector moderará su crecimiento, debido a una base comparativa relativamente alta pues en 2015 preliminarmente estamos proyectando que registre un avance anual en las primas emitidas entre el 10% y el 9%, cifra que muestra un comportamiento favorable incluso superior al que señalábamos en las expectativas a principios de año, debido a que la venta de vehículos en México al mes de Nov.15 registra un crecimiento del 18.8%, sin embargo, la perspectiva a largo plazo continúa positiva tomando en cuenta que el parque vehicular sólo se encuentra asegurado en un 30%. Cabe destacar que no obstante que la evolución del seguro automotriz tiene una alta correlación con la venta de automóviles y los créditos concedidos para la compra de automóviles, se ha presentado una mayor competencia entre las compañías, lo que ha derivado en una reducción de precios, desde nuestro punto de vista esta situación la consideramos insostenible pues empresas como GNP, AXA y ABA/ACE han registrado pérdidas operativas por más de MXN 5,000 millones en conjunto en los últimos 7 años, no así las aseguradoras asociadas con grupos bancarios que han registrado utilidades operativas por más de MXN 10,000 millones; otro tema que prevalecerá en el 2016 será la implementación de la medición y monitoreo de riesgos, que corresponde a las disposiciones regulatorias señaladas en el Pilar uno de Solvencia II cuyo objetivo principal es establecer la cuantificación del riesgo como un requisito ineludible antes de llevar a cabo cualquier operación, con lo que se garantiza un mejor y mayor control de las actividades financieras y comerciales de las compañías de seguros por parte de los organismos reguladores, finalmente hay dos variables que serán importantes de “monitorear”, la siniestralidad que en el 2015 no impactó al sector debido a que la amenaza que representó el Huracán Patricia fue casi

Múltiplo VE/UAFIDA mercados internacionales

(Al 15 de diciembre de 2015)

nulo, situación que en el 2016 sería difícil de prever aunque se espera que eventualmente el efecto de “El Niño” pudiera provocar un período de inestabilidad de lluvias; y la otra variable será el impacto en los mercados financieros ante el alza que se registrará en las tasas de referencia en el 2016 después de que la Reserva Federal de los EEUU aumente sus tipos de interés.

Automotriz: Para el cierre del año 2015 estimamos que la industria automotriz mexicana, será un año récord en la producción de autos ligeros que la ubicamos en 3.5 millones de vehículos con lo que el crecimiento se ubicaría en una tasa anual entre el 5.3 a 5.5% que sobre una capacidad instalada de 3.7 millones probablemente la industria podría estar operando con una utilización cercana al 93%, cabe destacar que cinco nuevas plantas automotrices y una ampliación se tienen proyectadas en México entre los años 2016 y el 2019 (aumentando la producción de autos en 1.0 millón) por lo que se tienen perspectivas favorables cuando menos en el corto plazo debido a la recuperación de Estados Unidos y el bajo precio de la gasolina en ese país; cabe destacar que desde el 2014, México se consolidó como el principal exportador de autos ligeros hacia Estados Unidos de América (EUA) en la zona del Tratado de Libre Comercio de América del Norte (TLCAN), al desplazar a Canadá, conforme el último reporte de Ward’s Automotive, México ha vendido 1.8 millones de vehículos a EUA (de los 15.7 millones) y con una tasa anual de crecimiento del 5.9%, muy por arriba de los 0.6 millones de Alemania (-6.6% A/A) y 1.4 millones de Japón (-2.9% A/A) y 0.8 millones de Corea del Sur (+25.3% A/A); para 2016 esperaríamos tasas de crecimiento en la producción y exportación de vehículos similares a las del año previo (5.3 a 5.5%) sustentado por el buen ritmo de las exportaciones hacia los EUA, aunque sensiblemente a un menor ritmo en las ventas en el mercado interno que en el 2015 registra una tasa de crecimiento del +18.8% A/A con 1.2 millones de autos, en este sentido esperaríamos que creciera el mercado doméstico en el 2016 a la mitad de dicha tasa es decir a una tasa entre el 9 y el 10% asumiendo que las condiciones del consumo en México continuaran el próximo año todavía en tasas altas, cabe destacar que hoy en día, la industria automotriz participa con 3.3% del PIB y esta participación representa un incremento de más de 60% con respecto a 2.1% que representaba en el 2008.

Bancos: Prevemos que 2016 será un año de oportunidades para el sector bancario en México, donde consideramos que el crecimiento en la derrama crediticia se ubicará en un nivel similar a la Tasa de Crecimiento Anual Compuesta (CAGR) de los últimos 5 años y que asciende al 12.0%, creemos que la banca estará en las mejores condiciones para obtener los beneficios derivados de la recuperación del consumo, del atractivo que representan las empresas exportadoras ante el aumento del tipo de cambio y de las inversiones y créditos que se llevarán a cabo con la Reforma energética y de telecomunicaciones, asimismo, la tendencia reciente indica que la morosidad ha venido cayendo con lo que la calidad de los activos de la banca tenderá a mejorar, de hecho, en opinión de los propios bancos precisamente como parte de sus estrategias para el 2016 es el privilegiar la calidad de los activos y que el crecimiento sea sostenible y moderado. Adicionalmente, el incremento paulatino en las tasas de interés provocará una mayor recuperación del Margen de Intermediación Neta (MIN) y eventualmente mejorará la captación bancaria, asimismo, la banca se encuentra bien capitalizada en niveles del 15.3%, lo que nos hace suponer que aumentarán los niveles de rentabilidad ROE y ROA.

Bebidas: Para el sistema de embotelladores de Coca-Cola, consideramos que 2016 puede ser un año para la consolidación de su participación en el mercado local, ante la baja actividad que han registrado las B-brands (marcas de bajo costo) en los últimos años. Las empresas mantendrán su ritmo de inversiones en el mercado, para fortalecer su presencia en sus canales de distribución, así como en manufactura, para generar eficiencias que compensen el efecto negativo de la depreciación de las monedas funcionales locales en los territorios donde operan frente al USD en los insumos dolarizados. En relación con lo anterior, esperamos que las

IPC: PU

(2013-2015)

Múltiplo PU muestra del IPC

(Al 15 de diciembre de 2015)

empresas recurran a coberturas cambiarias para mitigar parcialmente ese efecto. Respecto a la evolución en los territorios de Sudamérica, consideramos que la exposición a Brasil seguirá siendo un factor de riesgo ante la caída en el crecimiento económico que aún se pronostica para 2016. En cuanto a posibilidades de crecimiento inorgánico, además de considerar algunas posibilidades en Sudamérica (Embotelladora Andina, por ejemplo); sin embargo, no descartamos que las empresas manifiesten su interés en participar en el proceso de diseño de nuevas franquicias en el territorio de los EEUU, situación que podría darse en la primera mitad del próximo año una vez que The Coca-Cola Company defina con claridad los detalles para las empresas que deseen participar en este evento.

Cemento: Esperamos que la demanda de cemento y materiales de construcción muestre una dinámica débil a lo largo del año, principalmente por la reducción del gasto federal en infraestructura. Sin embargo, la demanda de cemento y concreto podría seguir manteniendo un crecimiento superior al de la media nacional debido a que una buena parte de su demanda proviene de la construcción industrial, comercial y residencial, así como la denominada autoconstrucción que se ha visto dinamizada por el aumento del empleo y las remesas.

Consumo discrecional: En cuanto a productos de cuidado personal, en donde tenemos a Genomma Lab, la demanda estará muy relacionada con la evolución del ingreso personal disponible, el cual podría presionarse debido a la desaceleración que esperamos para la economía nacional el próximo año. Otro factor a seguir será la consolidación que se está registrando con las empresas distribuidoras, especialmente después de la salida de Casa Saba del mercado, situación que podría afectar potencialmente la penetración en más canales de venta. Particularmente para Genomma, 2016 será un año para consolidar su estrategia de reducción de inventarios con el objeto de que las ventas al canal (sell in) converjan con el desplazamiento del producto en el punto de venta (sell out). Referente a la industria del fitness, el menor crecimiento económico esperado en el país propiciará una potencial reducción del ingreso disponible de los consumidores, presionando el desempeño del sector. Particularmente para la cadena de gimnasios Sports World estimamos que estos efectos se traduzcan en operaciones con resultados conservadores. Así, estando inmersa en un contexto aún más competido en la industria, la empresa deberá enfocarse en seguir implementando estrategias que mitiguen la migración de clientes activos de sus clubes hacia las opciones ofrecidas por competidores de capital extranjero y/o hacia formatos más económicos. En tanto, la industria restaurantera se verá favorecida en la primera mitad del año por un efecto cambiario que impulsará el valor de las remesas, lo que a su vez apuntalará el poder adquisitivo de ciertos sectores de la población y sustentará buenos niveles de comportamiento en el consumo. Bajo este contexto, Alsea encontrará una tendencia positiva en el desempeño a ventas mismas tiendas en la consolidación de sus regiones y formatos, sin embargo también se encuentra latente el riesgo de que sus operaciones se vean afectadas por el complejo tema macroeconómico en México y Latinoamérica dada una nueva dinámica en tasas de interés y volatilidad cambiaria para el próximo año.

Fibras: Este sector se seguirá caracterizando por un desempeño positivo, con fuertes crecimientos derivado de adquisiciones de activos inmobiliarios y la entrada en operación de nuevos desarrollos y expansiones. Prevemos un incremento en términos reales de sus rentas y tarifas, aunado al efecto favorable que tendrán aquellos activos cuyas rentas están dolarizadas debido a la depreciación del peso frente al dólar. Asimismo, los ingresos se verán apoyados por una ligera expansión de sus niveles de ocupación, además de exitosos procesos de renovación y ampliación de inquilinos. La industria se seguirá caracterizando por su dinamismo en términos de colocaciones de capital y deuda y si las condiciones del mercado lo permiten, no descartamos la llegada de nuevos competidores al mercado.

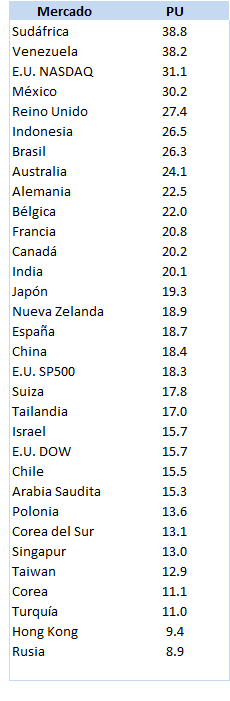

Múltiplo PU mercados internacionales

(Al 15 de diciembre de 2015)

Grupos Industriales: A partir de 2016 entrará en operación la fusión de las empresas Axtel/Alestra como parte del portafolio de empresas de Alfa y el peso que tendrá Axtel/Alestra en los ingresos de ALFA pasará de un 2.3% a un 6.3% en 2016, mientras que en la uafida pasará de un 6.5% a un 15.4% aproximadamente; asimismo, esperamos que tan pronto las condiciones financieras de mercado se estabilicen, es muy probable que se lleve a cabo la oferta inicial de acciones de Sigma que es la división industrial de alimentos de Alfa y que ha quedado en suspenso desde hace más de dos años, asimismo, está pendiente de suscribir el aumento del capital social que se autorizó para Alfa a finales del 2014, para ambas operaciones se tiene un estimado preliminar de recoger en el mercado entre USD 1,500 y 1,800 millones; no habrá que perder de vista posibles compras en la parte de alimentos procesados de compañías en México o en Latinoamérica, pensamos que en Europa con la operación de Campofrío y la reconstrucción de una de sus principales plantas después de haberse incendiado es poco probable que pudiera realizarse alguna adquisición. En el caso de Gcarso, es probable que empiece a reportar su división de Carso Energy, en la que algunos proyectos se encuentran en la fase pre operativa, sin embargo, continuarán con su programa de remodelación de tiendas Sears, Sanborns y iShop.

Infraestructura y Construcción: La perspectiva del sector de construcción civil es negativa. El principal impulsor de obras de infraestructura en el país, el gobierno mexicano, se enfrentará a sus propios problemas fiscales provocados por el bajo precio del petróleo, lo que se espera terminará afectando el desarrollo de nuevas obras. También es de esperarse que ante una menor obra pública la competencia en las licitaciones sea mayor, esto en detrimento de la rentabilidad de los nuevos contratos de construcción y en la misma posibilidad de ganarlos. Sin embargo, ante la escasez de dinero público, esperamos que existan importantes oportunidades de inversión para el sector privado en nuevas concesiones de autopistas, gasoductos y proyectos de transmisión de energía eléctrica. Creemos que las empresas mejor posicionadas para tomar ventaja del entorno actual son Ienova y Pinfra.

Medios y Telecomunicaciones: En el sector de medios persisten las dudas sobre el futuro de la televisión abierta, esto ante una caída durante 2015 de cerca de 10% en las ventas de publicidad. En 2016 las dos televisoras planean implementar un importante incremento en tarifas, sin embargo existe el riesgo de que se presente una disminución aún mayor en ventas. Los resultados del próximo año confirmarán si la televisión abierta se enfrenta a una tendencia a la baja ocasionada por la creciente competencia de los medios alternativos de publicidad, lo que se agravaría ante la inminente entrada de un nuevo competidor al mercado. En telecomunicaciones, esperamos que el acelerado crecimiento en los segmentos de datos móviles, internet fijo y televisión restringida continúe, mientras que los ingresos provenientes de servicios de voz continuarán rezagados. Si bien existe una mayor competencia en el sector, en 2016 no esperamos observar drásticas reducciones en precios como las que se observaron en 2015, las cuales se debieron en buena parte a medidas regulatorias. Serán relevantes para el sector las decisiones que tome el IFT en torno a una posible autorización a AMX para ofrecer el servicio de televisión restringida, y también respecto a cambios potenciales en las reglas que le fueron impuestas por su carácter de preponderante. Por último, cabe señalar que el proceso de consolidación en el sector podría continuar el próximo año, algunas de las operaciones sobre las cuales se especula son: la adquisición de la entidad combinada Axtel-Alestra por un operador internacional (AT&T) y la adquisición de Megacable por Televisa.

Minería, Siderurgia y Química: El panorama para todas las empresas afectadas por el precio de los commodities continúa siendo incierto. La demanda global ha seguido siendo débil, y a pesar de esto la producción no ha disminuido debido a la entrada en operación de nuevos proyectos que iniciaron su desarrollo en un

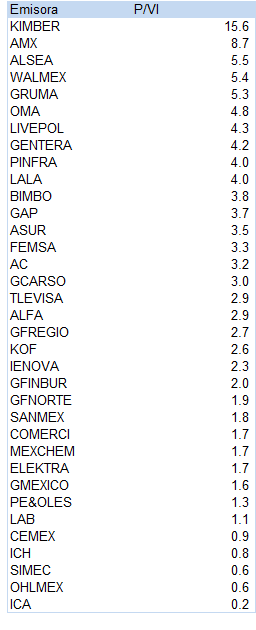

IPC: P/VL

(2013-2015)

Múltiplo P/VL muestra del IPC

(Al 15 de diciembre de 2015)

contexto de precios elevados. El próximo año persistirá el riesgo de un deterioro de la demanda global, en donde sobresale el caso particular de la economía China que podría desacelerarse más de lo anticipado. Por el lado de la oferta, el fuerte ajuste a la baja en el precio de los commodities durante 2015 ha empezado a dejar fuera del mercado a los productores más ineficientes. Sin embargo, todavía es incierto si en 2016 veremos una moderación en los volúmenes de producción, lo que podría darle un soporte a los precios de los commodities. En general, no esperamos que el próximo año ocurra una recuperación relevante en precios, y vemos todavía riesgos a la baja. Si bien en Gmexico y Mexchem tenemos una visión positiva, en realidad consideramos que en el corto plazo existe una elevada incertidumbre. En ambos casos creemos que los importantes proyectos de inversión que están llevando a cabo redituarán en el mediano y largo plazo, cuando el panorama para el precio de los commodities es más alentador. Respecto a Gmexico, el próximo año la empresa podría retomar su plan de realizar una OPI de su división de transporte.

Tiendas de autoservicio: Sector que bien podría seguirse beneficiando del efecto del incremento en el valor de las transferencias en dólares a nuestro país, con un mayor efecto sobre el consumo doméstico a partir de un tipo de cambio más ventajoso. Por parte de Chedraui, la operación de supermercados en los EU le acarreará mayores ventajas debido a dicho efecto, además de representar un buen punto de diversificación; Walmart por su parte seguirá explotando el potencial de los mercados centroamericanos. Ambos casos son los más intrépidos hasta ahora en el tema de diversificación geográfica dentro de este bloque. Contamos para el 2016 con una expectativa de crecimiento en ventas a unidades comparables de un dígito medio en promedio para el sector; cualquier nivel por arriba de esta pauta sería considerado como un importante logro. Prevemos por su parte una expansión constante y alineada al proceso de urbanización de la mayoría de las ciudades. Veremos el crecimiento más acelerado en los formatos masivos tipo Bodega, formatos más ágiles y baratos de construir, lo que incrementa la rentabilidad del sector a partir del capital invertido. Dentro del sector destacará la consolidación de dos cadenas importantes, tras la venta de unidades de Comercial Mexicana a Soriana. Arranca así una nueva etapa para ambas marcas, cada una enfocada ahora mucho más a sus nichos de mercado respectivos. En este sentido, veremos el arranque de un nuevo segmento de mercado exclusivo, el cual será explotado en un claro primer lugar por los formatos premium de la nueva LaComer, y en segundo término por el menos costoso experimento de los formatos de la marca “Selecto” en Chedraui; el resto de la competencia queda descartada de incursionar en este mercado especializado, por ahora. Será poco probable la llegada de alguna cadena extranjera, tal y como se especuló en el período de venta de la Comercial Mexicana. Las barreras de entrada son cada vez más altas, y dada la experiencia pasada del intento de ingreso (y posterior fracaso) de al menos un par de cadenas extranjeras, se descarta en el mediano plazo cualquier incursión de este tipo. En suma, veremos avanzando y conviviendo un amplio abanico de formatos en este sector, cada vez más segmentados y oscilando en el rango que va desde las tiendas de conveniencia hasta las de muy grande superficie, pasando por las tiendas de nicho y los clubs de precio. El sector autoservicios, en pocas palabras, seguirá gozando de muy buena salud en su evolución, principalmente dentro de un país con consumidores cada vez más diversos, más especializados y mucho más exigente que el de hace apenas una década atrás. Por lo que respecta a FEMSA Comercio, esperamos que su segmento de tiendas de conveniencia (Oxxo) tenga un crecimiento ventas mismas tiendas de 4.8% para 2016, con base en nuestra expectativa de un comportamiento moderado del consumo especialmente para el segundo semestre del próximo año. Esperamos la apertura de 1,144 tiendas para 2016 para finalizar el año con más de 15,000 tiendas en operación. Otro segmento de negocio que será activo en FEMSA Comercio será el de farmacias (estimamos al cierre de 2016 alrededor de 1,000 tiendas operando), en donde prevemos que la empresa siga consolidando la industria nacional debido a la alta fragmentación que aún existe. Finalmente, el negocio de venta

Múltiplo P/VL mercados internacionales

(Al 15 de diciembre de 2015)

de combustible (Oxxo Gas) mantendrá un crecimiento anual de entre 40 a 50 nuevas gasolineras.

Tiendas departamentales: Habiendo sorprendido por su dinamismo en este 2015, posterior a un mal año de palpable merma en la capacidad de compra de la población debido al efecto de la reforma fiscal, el sector departamental se perfila en este 2016 para otro ciclo de sano crecimiento, si bien no previsiblemente tan sólido como el más reciente. Prevemos sin embargo para este año una expansión adicional en la superficie de venta y en los ingresos sustentada en varios factores: (1) en ciertos casos las cadenas departamentales se abocarán más decididamente a la construcción de centros comerciales con marcas propias actuando como tiendas anclas; (2) sus ingresos se verán incrementados con un mayor peso debido a los ingresos proveniente de arrendamientos de locales a terceros; (3) seguirá la vinculación del proceso de ventas con la facilitación de créditos al consumo, vía créditos propios o vía bancarios; (4) en consecuencia, el aumento en importancia de la veta de negocios por cobro de intereses, a partir del crecimiento en un mayor número de tarjetas emitidas. Por su parte, una reforzada modalidad en el comercio electrónico despegará más fuertemente en nuestro país durante este 2016 con la reedición y relanzamiento de varias plataformas de e-commerce, destacando especialmente los casos de Walmart y y más recientemente de Liverpool, si bien la oferta de esta empresa se traslapa cada vez más con la de las tiendas departamentales. La tendencia en el consumo por esta vía gana cada día más adeptos por lo que su importancia en este año podría definir una etapa más franca de despegue que los intentos incompletos del pasado; el avance de esta veta de negocio es sólo asunto de tiempo y sobretodo de la calidad, atención y voluntad de servicio que seriamente presten las cadenas a esta modalidad de ventas. Finalmente, prevemos en este 2016 el desenlace de una posible escisión ya muy comentada, esto a través del desprendimiento de las tiendas Suburbia, por parte de Walmart de México. Al menos un par de cadenas a nivel nacional podrían estar mostrando interés en estos 117 valiosos puntos de venta, que no necesariamente sobre el uso de la marca como tal. Si así fuera, en este 2016 podríamos ver por lo mismo la concentración y consolidación de unidades bajo un solo nombre comercial, con la pronta y tal vez futura desaparición de una firma emblemática, como la de Suburbia; sin duda todo seguirá evolucionando.

Vivienda: En 2016 el desempeño del sector vivienda se seguirá caracterizando por un crecimiento superior al de la economía nacional, sustentado por el elevado déficit habitacional de casi 8.9 millones de viviendas, la creación de nuevas familias, bono demográfico, la disminución del número de habitantes por vivienda y una mayor concentración de la demanda en centros urbanos y de alta densificación, aunado a la implementación de diversas estrategias impulsadas por el sector público, los Organismos Nacionales de Vivienda (ONAVIS) y los desarrolladores de vivienda. Cabe señalar que la competencia entre los desarrolladores de vivienda será muy intensa este año debido a la disminución del programa de subsidios planteado en el Presupuesto de Egresos de la Federación, el cual se ubicó en MXN 10,600 millones, es decir un 6.2% menor al que se piensa ejercer hasta septiembre de 2015 que es de MXN 11,300 millones, así como por un aumento de la oferta con el retorno al mercado de los otrora líderes de la industria, como es el caso de Geo y Homex, y el fortalecimiento vía captación de capitales en la Bolsa Mexicana de Valores de otros desarrolladores como Cadu.

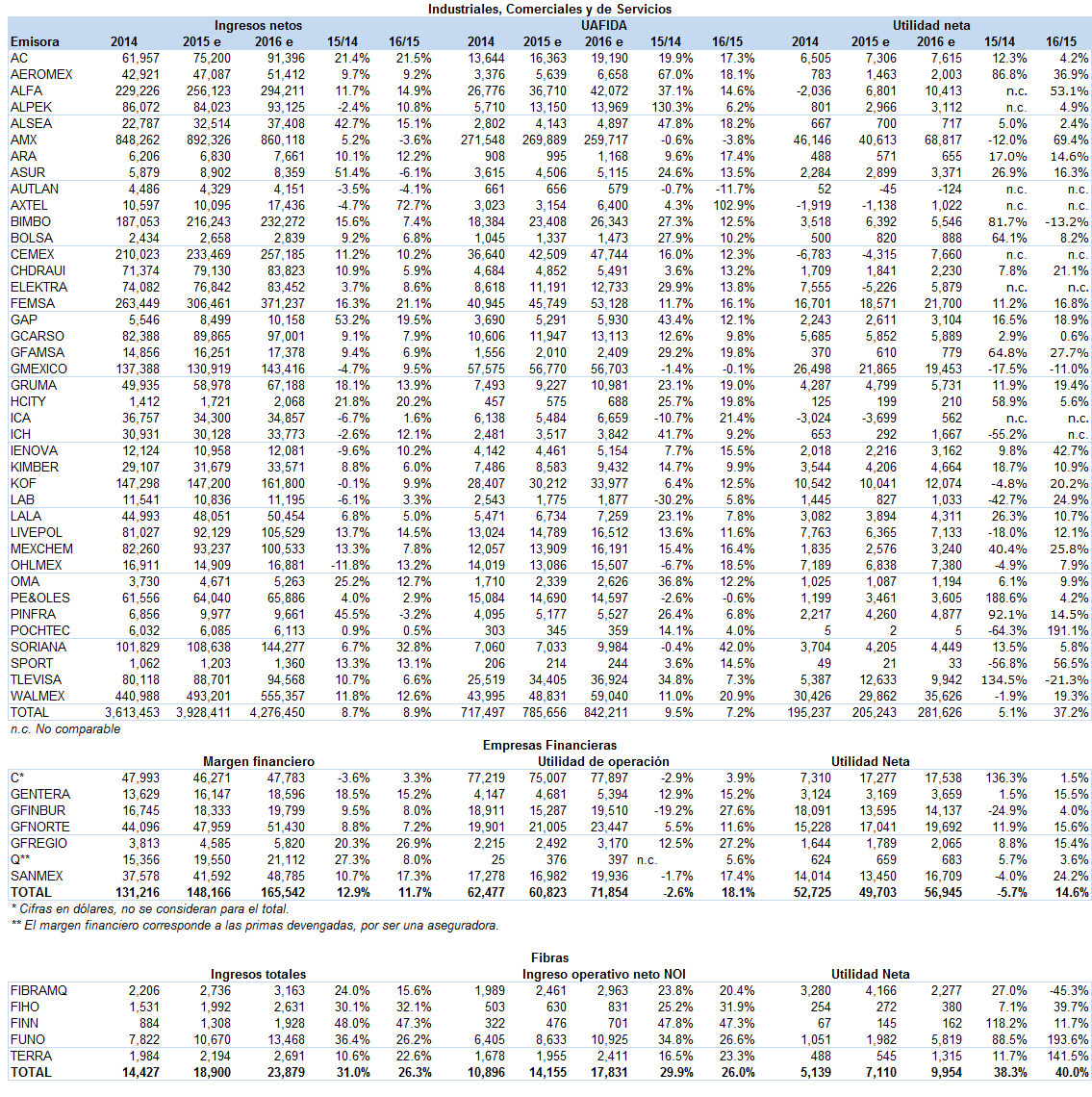

Principales cifras financieras proyectadas para 2016

Cifras en mill. MXN (excepto porcentajes)

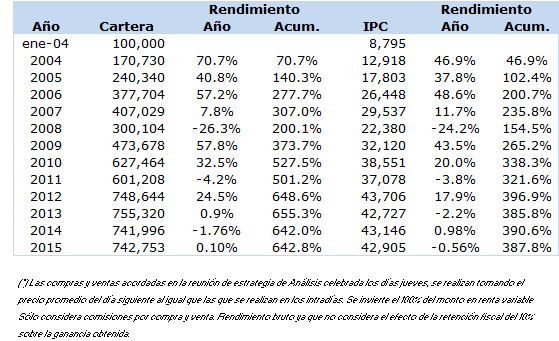

Renta variable: Cartera modelo 2016

Cartera modelo rendimiento acumulado

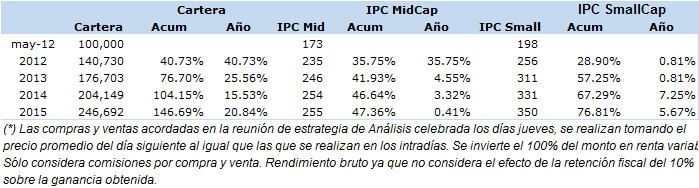

Cartera modelo SmallCaps rendimiento acumulado

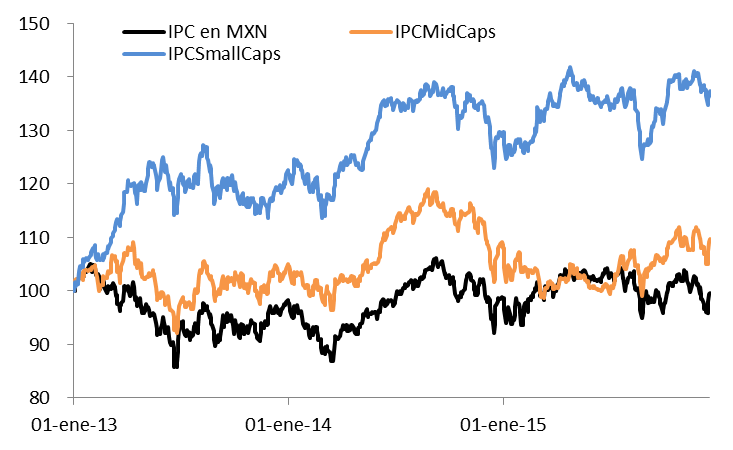

IPC, Índice Mid y Small Caps

Cartera Modelo Mid y Small caps

Si bien 2015 fue un año complicado en el desempeño del mercado accionario nacional, el rendimiento registrado por nuestra cartera modelo integrada por empresas de pequeña y mediana capitalización de mercado (Mid & Small caps) superó ampliamente sus respectivos benchmarks (IPC MidCap e IPC SmallCap): Del periodo comprendido entre el 14 de diciembre de 2014 y del 15 de diciembre del 2015, nuestra cartera modelo acumuló un rendimiento de 20.84% en MXN (+4.21% en USD), mientras que en el mismo lapso de tiempo el IPC SmalCap registró un rendimiento de 4.92% (-9.52% en USD) y el IPC MidCap tuvo un rendimiento negativo de 0.63% (-14.30% en USD).

De la misma forma que para la cartera de 2015, revisamos nuestro análisis de emisoras con los últimos números financieros reportados por las empresas que conforman nuestro universo, manteniendo nuestra metodología y criterios para seleccionar y calificar los activos que conforman nuestra cartera de mediana y baja capitalización; la cual se basa en los fundamentales históricos que han tenido esas empresas en los últimos 4 años, ponderando también el comportamiento de sus múltiplos y precios objetivos que se tengan para la emisora, así como la opinión que cada uno de los analistas tenga sobre ellas y sus fundamentales.

Asimismo, nuestra selección de emisoras, las cuales mostramos a detalle en el siguiente cuadro, pertenecen a los sectores identificamos como potencialmente “ganadores” bajo el contexto de supuestos macroeconómicos que mencionamos al inicio del comentario.

Renta variable: Cartera modelo Small & Mid Caps 2016