Expectativas Financieras Anuales

Expectativas de renta fija y cambios 2016

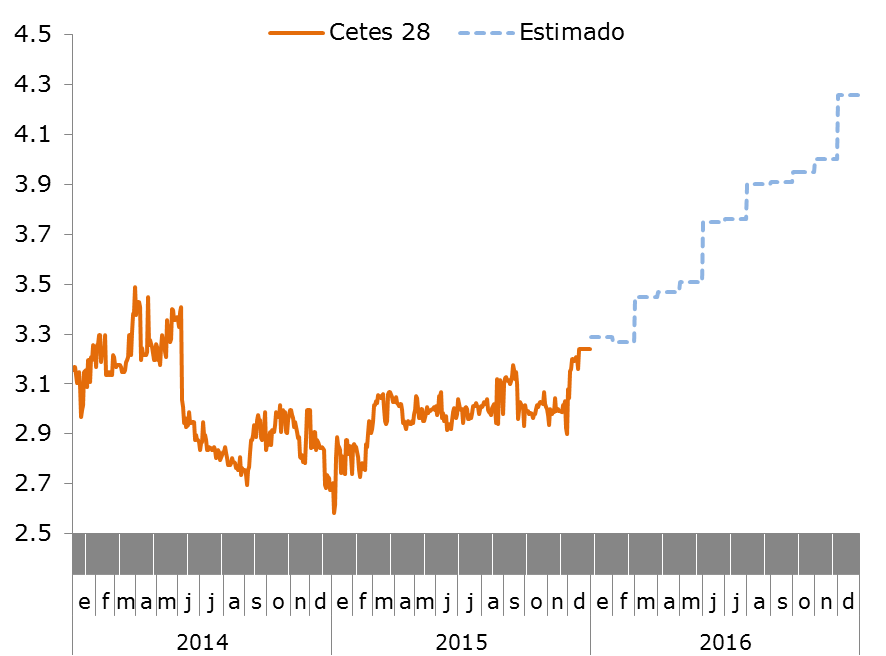

Tasa de rendimiento Cetes 28D

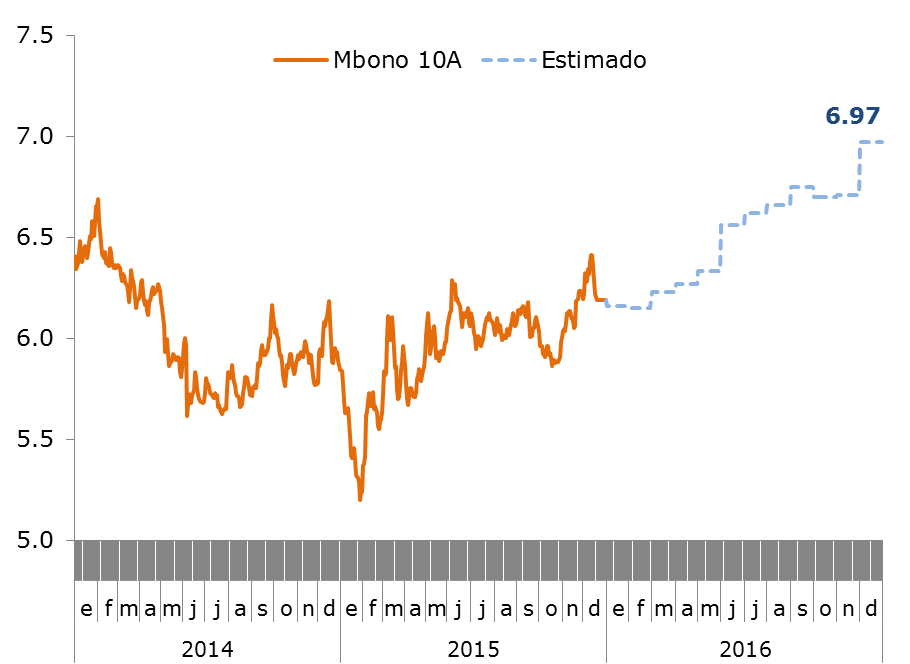

Tasa de Rendimiento Mbono 10A

Consideramos que en la dinámica de los mercados de renta fija durante el 2016 incidirán principalmente los siguientes factores:

El primero y -el principal de ellos- será la postura monetaria de Estados Unidos. Si bien en 2015, el desempeño económico y particularmente el progreso sostenido en el ámbito laboral constituyeron argumentos suficientes para que la Reserva Federal diera inicio a la normalización de la política monetaria en la reunión de diciembre, 2016 presenta un mayor desafío para los mercados financieros conforme la gradualidad de los incrementos subsecuentes a la tasa de los fondos federales se mantiene incierta. La gestión de la política monetaria en Estados Unidos estará determinada principalmente por los resultados observados en el desempeño económico y particularmente en la evolución de la inflación.

El segundo factor que incidirá en el mercado de deuda es la postura monetaria por parte de Banco de México. Dada la alta tenencia de valores gubernamentales en manos de inversionistas extranjeros, y el riesgo latente de que una salida masiva de capital foráneo a activos denominados en dólares atente contra la estabilidad financiera y en consecuencia contra la credibilidad del gobierno como emisor de deuda, prevemos que la gestión de política monetaria por parte de Banco de México mantendrá un estricto seguimiento a las acciones de la Reserva Federal. Consecuentemente, los cambios en la tasa doméstica ocurrirán con la misma gradualidad y magnitud que presenten la evolución de la tasa de los fondos federales de Estados Unidos. En adición, consideramos que el escenario de bajas presiones inflacionarias y mayor holgura en la economía que prevalece hasta el momento, eximen a Banco de México de actuar en favor de una restricción monetaria prematura. El inminente desplazamiento de capital a Estados Unidos propiciado por una mayor aversión al riesgo y mejores expectativas de crecimiento económico para este país podrían detonar una corrección a la baja en la parte larga de la curva de rendimiento estadounidense, generando un aplanamiento de la misma y contrarrestando parcialmente el movimiento al alza de las tasas de interés.

Dada la caída de los ingresos petroleros y el nivel de endeudamiento substancial del gobierno, otro factor de mayor relevancia a considerar en 2016 será la capacidad de las autoridades para mantener una buena perspectiva crediticia mediante la gestión del gasto público y la política fiscal, y estar en posibilidad de solventar sus necesidades de financiamiento en el largo plazo.

Finalmente, otro factor que determinará el comportamiento de las tasas será la inflación. Si bien nos encontramos en un escenario de bajas presiones inflacionarias, consideramos que las condiciones que han favorecido este comportamiento son de carácter coyuntural por lo que el desvanecimiento de este efecto en conjunto con la depreciación de la moneda nacional por un periodo prolongado de tiempo genere efectos de segundo orden en la formación de precios y distorsiones en las expectativas de inflación. Lo anterior podría favorecer el desempeño de los Udibonos en los primeros meses del año.

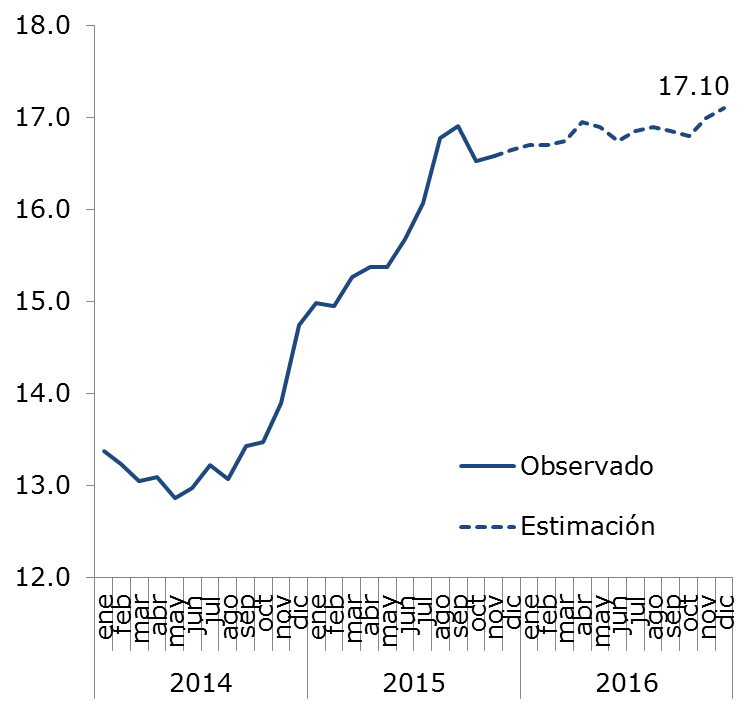

Paridad peso con respecto al dólar

Ante el inicio de la normalización de la política monetaria estadounidense es recomendable disminuir la duración de sus portafolios. Seguiremos apuntando a estrategias de valor relativo para tratar de tomar ventaja del abaratamiento de algunos instrumentos frente a otros en los mercados de Mbonos.

Por otro lado, bajo un escenario de subida de tasas, consideramos atractivos los LDs como instrumentos defensivos con vencimiento menor a tres años.

Finalmente, dado lo anterior, prevemos que la tasa de rendimiento de los Cetes de un mes se podría ubicar al cierre del 2016 en 4.26 % y el M26 en 6.97%.

Respecto al tipo de cambio, consideramos que el comportamiento del peso mexicano (MXN) en 2016 será regido predominantemente por factores externos. Las principales fuentes de riesgo al alza para la moneda nacional provendrán de la incertidumbre que prevalece en torno a la gradualidad del proceso de normalización de la política monetaria en Estados Unidos.

En adición a lo anterior, el crecimiento anímico en las principales economías ha propiciado que diversos bancos centrales hayan implementado o reforzado el uso de medidas orientadas a flexibilizar su política monetaria y favorecer la recuperación económica, acentuando la divergencia entre la postura monetaria entre Estados Unidos y la mayor parte de las economías. Dado lo anterior, prevemos que se mantengan los episodios de alta volatilidad en el mercado cambiario así como el sustento a la expectativa de que el dólar mantendrá su fortaleza en un horizonte de corto a mediano plazo. En este contexto, dada la alta exposición de inversionistas extranjeros en el mercado de bonos gubernamentales, la moneda nacional se mantendrá endeble a abruptas salidas de capital que se puedan suscitar durante el proceso de normalización de los tipos de interés. El segundo factor es una caída adicional en el precio del petróleo, producto del alto bombardeo de crudo por parte de la OPEP y la posibilidad de que Irán aumente su producción una vez que se levanten las sanciones en su contra. Asimismo prevemos que la volatilidad en el mercado de crudo se traspase al peso. Finalmente no descartamos que un sentimiento de mayor cautela ante la percepción de un mayor riesgo en el entorno económico global limite las inversiones esperadas hacia nuestro país. Dado lo anterior, estimamos un nivel de cierre de 17.10 en el 2016.