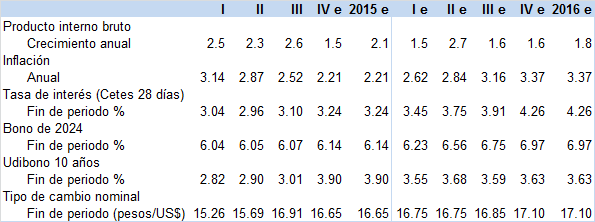

Expectativas Financieras Anuales

Expectativas económicas 2016

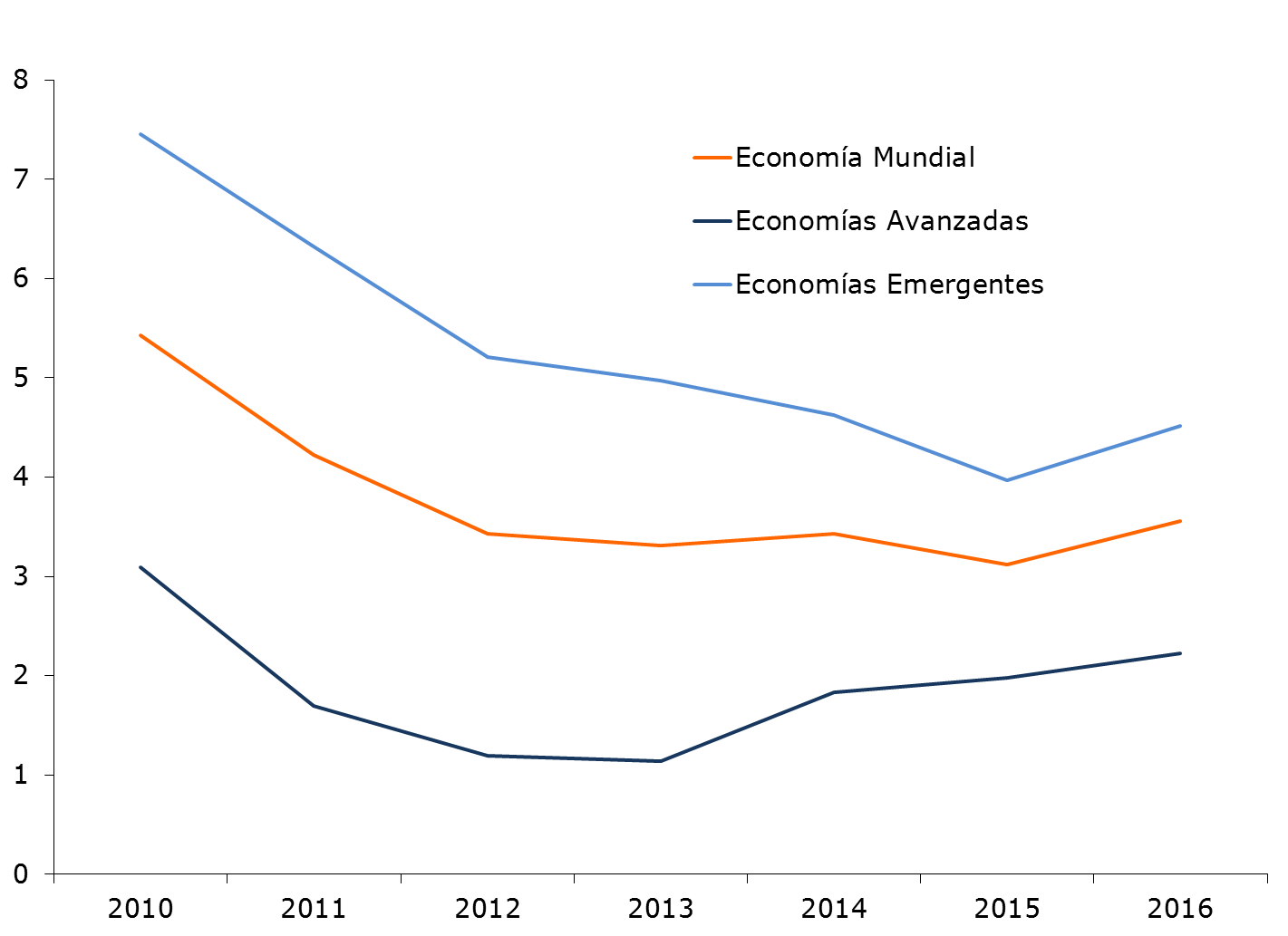

Crecimiento mundial

(variación % anual)

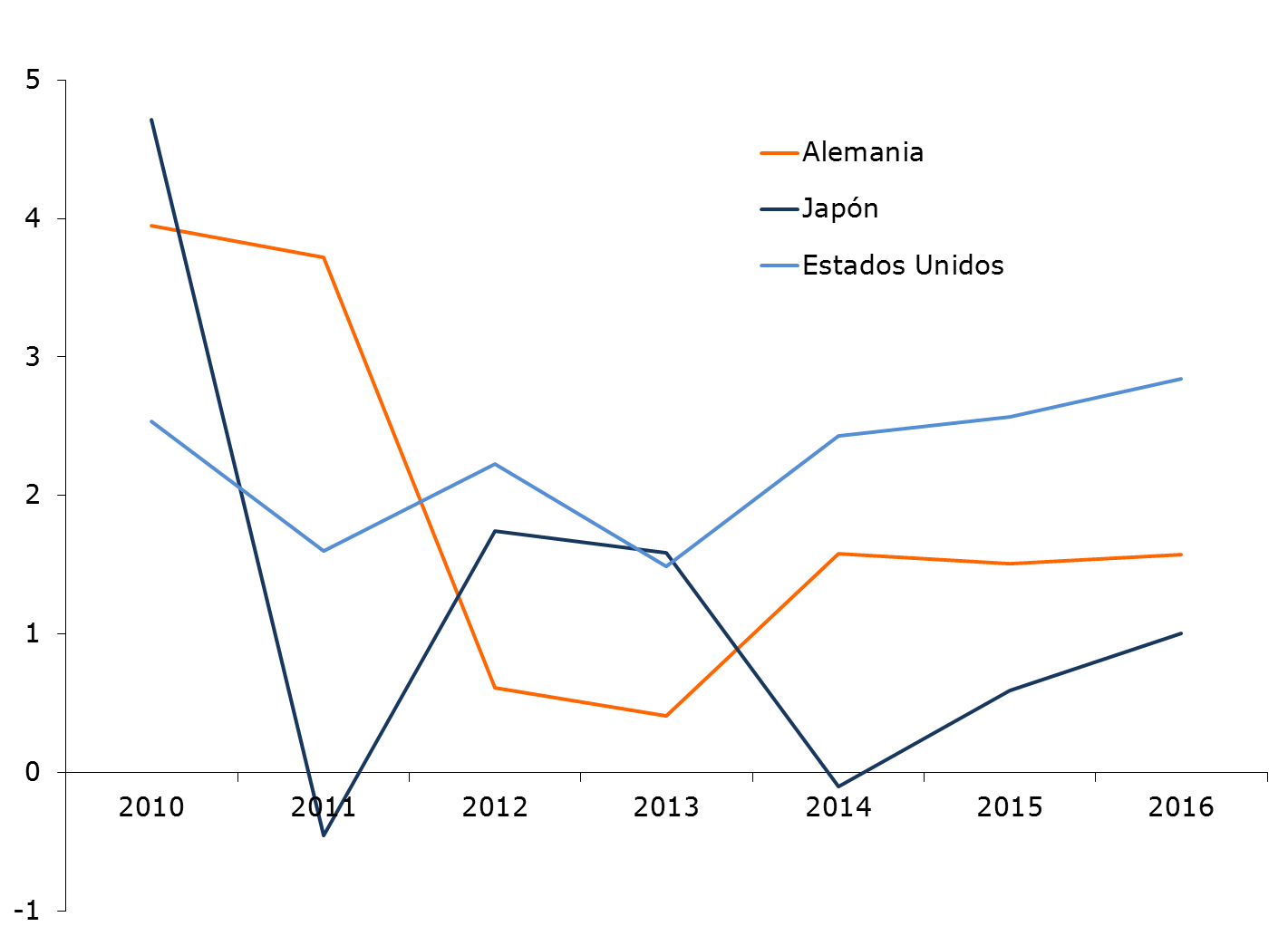

Crecimiento de economías avanzadas

(variación % anual)

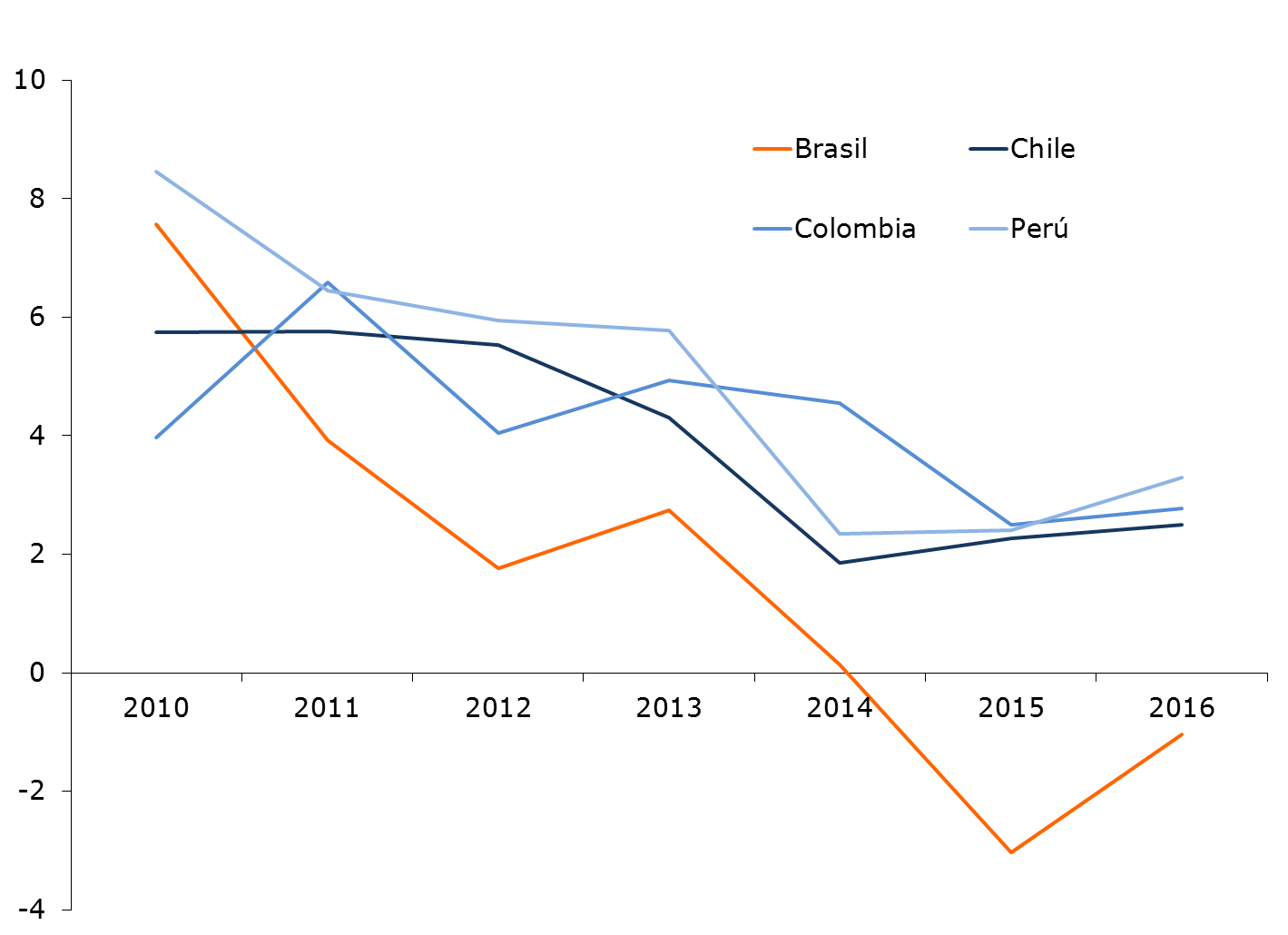

Crecimiento de economías de Sudamérica

(variación % anual)

Perspectiva económica internacional

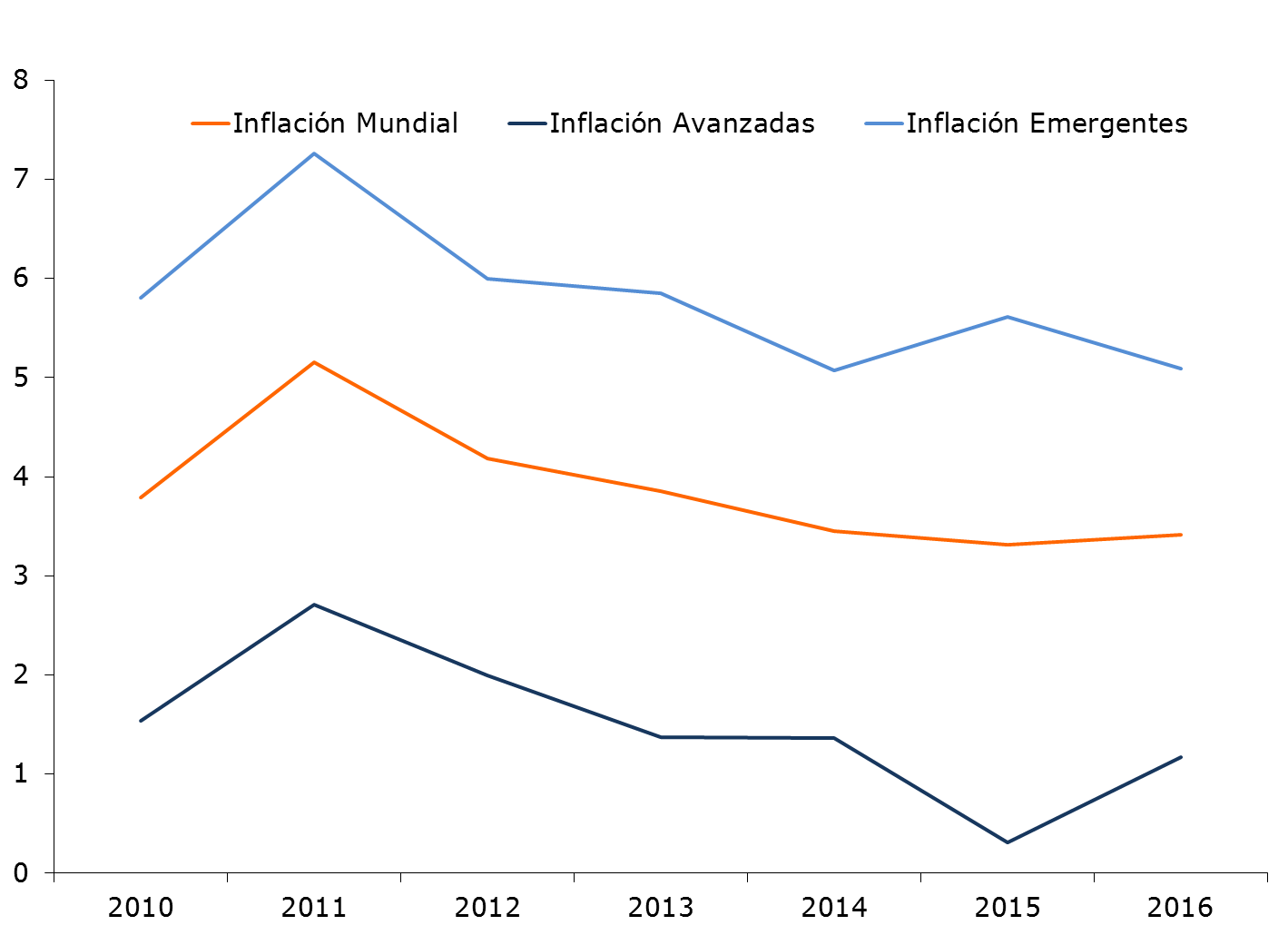

A pesar de los que señala el Fondo Monetario Internacional (FMI), no esperamos que el crecimiento económico global vaya a mejorar en 2016. Si bien las economías avanzadas podrían crecer ligeramente por encima del 2.0% (2.2%), las economías emergentes proseguirán desacelerándose. Una nueva recaída en los precios mundiales de las materias primas y en particular de los precios del petróleo ha puesto, una vez más, a prueba las finanzas de los pause productos.

Esperamos que Estados Unidos crezca alrededor de 2.8% en 2016, ligeramente por encima del 2.6% del año anterior, impulsado principalmente por el dinamismo del consumo privado que se verá favorecido por el crecimiento del empleo y en menor medida de los salarios. La caída en los precios del petróleo seguirá mejorando el poder adquisitivo de la población, aunque sus efectos macroeconómicos se verán contrarrestados en parte por la caída de la inversión petrolera.

La fortaleza del dólar y la debilidad de la demanda externa seguirán afectando el desempeño de las manufacturas, así como el fortalecimiento del sector servicios.

Después de que en diciembre de 2015 el Comité de Operaciones de Mercado Abierto del FED diera inicio al proceso de normalización de la política monetaria en Estados Unidos, es de esperar que en el transcurso de 2016 se registren tres o más incrementos de las tasas de interés, aunque la posibilidad de que ello suceda dependerá crucialmente de la información económica que se vaya publicando, siendo relevante todo lo relativo a la fortaleza del mercado laboral y la evolución del proceso inflacionario.

El riesgo más importante de la economía estadounidense tiene que ver con la posibilidad de un sobrecalentamiento, el cual obligaría al FED a redoblar los esfuerzos para la normalización monetaria, pudiendo afectar los rendimientos de los activos de baja calificación locales y extranjeros.

Si bien, no existen elementos para predecirlos, no se puede descartar la posibilidad de ocurrencia de eventos terroristas.

Esperamos que la Eurozona crezca 1.6% en 2016, mejorando ligeramente con respecto al 1.5% que se registró en 2015. Todo parece indicar que persistirán algunos eventos o conflictos geopolíticos que podrían incidir en el comportamiento de las diferentes economías de la zona. Los tres principales países de ña región (Alemania, Francia e Italia) mejorarán sus ritmos de crecimiento.

Contrariamente a la actuación del FED estadounidense, el Banco Central Europeo podría prepararse para reforzar el programa de apoyo monetario a la recuperación de la economía y de la inflación de la zona, mismas que se han visto limitados por nuevas caídas de los precios de los combustibles u ante la caída de la de manda proveniente de Asia y América Latina.

Inflación mundial

(variación % anual)

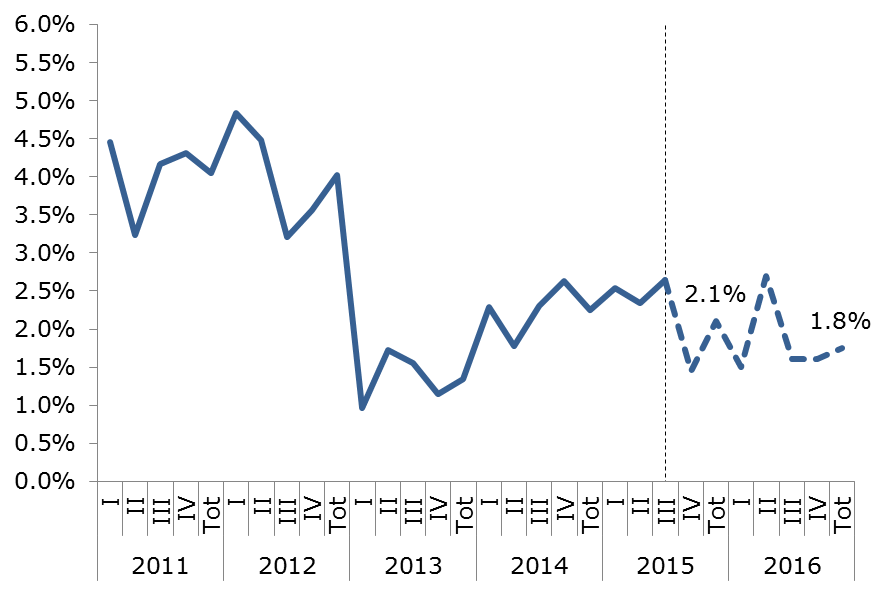

PIB de México

(Variación % anual)

Japón podría también mejorar su ritmo de crecimiento en 2016, al pasar de una tasa de crecimiento de 0.6% a 1.0%.

Las economías de los países emergentes seguirán desacelerándose a consecuencia de los ajustes a que se han visto sometidos por el deterioro de los términos del intercambio, ante la persistencia de la caída en los precios de las materias primas y el petróleo, a lo que se irá añadiendo los efecto de la salida de capitales ante la normalización de la política monetaria americana. Estimamos que el crecimiento económico de China en 2016 se aproxime más hacia el 6.0%, mientras Rusia y Brasil verán caer sus economías por segundo año consecutivo. Las economías de américa Latina podrían ver una ligera recuperación con respecto a la caída del 2015, impulsadas principalmente por Colombia, Chiles y Perú, y, en menor medida por México.

Los precios del petróleo amenazan con seguir bajando ante los signos de caída en la demanda mundial y el exceso de oferta que han generado, Estados Unidos, Rusia y los países miembros de la OPEP. Esta caída junto con la del resto de las materias primas amenaza con afecta las finanzas externas de los países emergentes, por lo que no podría descartarse la posibilidad de que algún país pueda hacer problemas y, de este modo, contagiar a las economías emergentes.

Perspectiva económica nacional

La economía mexicana enfrentará en 2016 un conjunto de eventos adversos que podrían afectar su desempeño. Al bajo crecimiento global estimado, se le ha sumado la caída sostenida del precio y la producción de petróleo y el inicio del proceso de normalización de la política monetaria en Estados Unidos.

Estos eventos afectan directamente las finanzas públicas y han elevado los riesgos macro financieros del país por lo que el gobierno federal se verá obligado a recortar el gasto público y con ello las posibilidades de observar un elevado crecimiento económico.

El inicio del proceso de normalización monetaria en Estados Unidos provocará una inmediata respuesta por parte del Banco de México, elevando las tasas internas de interés a la par que las estadounidenses. Poco a poco dicha política irá restando dinamismo al crédito y al crecimiento del consumo y la inversión privada.

Es probable que el riesgo de inestabilidad financiera interna se vea incrementada por la concurrencia de los eventos anteriormente señalados y por la posibilidad de observar algún contagio proveniente de otras economías emergentes, por lo que es de esperar aumente la volatilidad de las principales variables financieras internas.

A consecuencia de lo anterior, estimamos que el crecimiento económico de México en 2016 sea de 1.8 por ciento. Esperamos una relativa pérdida de dinamismo en el consumo privado, el recorte al gasto público, e inversión modesta, atenuando el arrastre que tendrá nuestro país derivado del crecimiento en la economía norteamericana.

El ritmo de expansión del consumo privado sorprendió de manera importante durante 2015, muy probablemente debido al crecimiento de las remesas en pesos y a la caída en los precios de algunos servicios de uso general como las telecomunicaciones. No obstante, estimamos que en 2016 estos dos efectos tiendan a normalizarse, y que elementos como una mayor tasa de interés, recorte al gasto público y mayores precios de bienes durables tiendan a desacelerar el crecimiento del consumo privado.

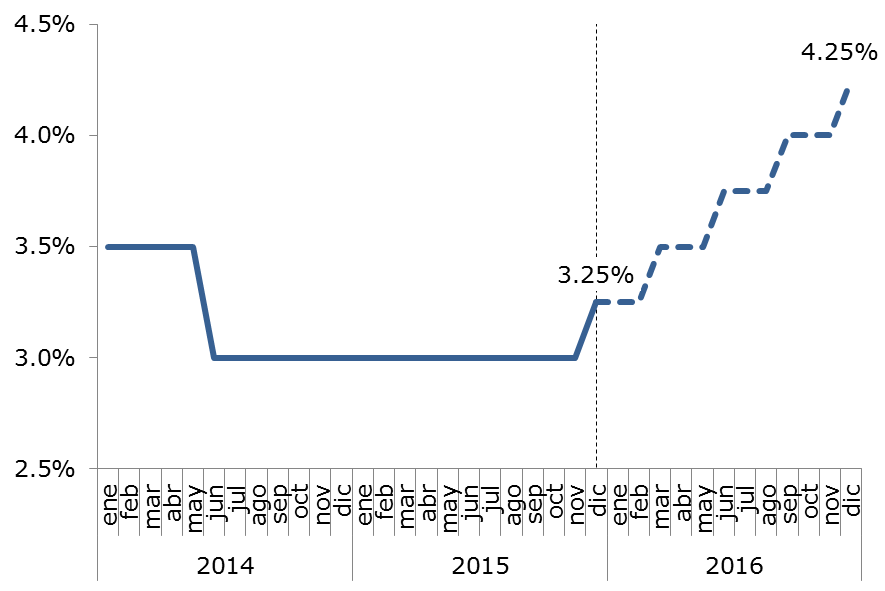

Tasa de fondeo en México

(en %, final de periodo)

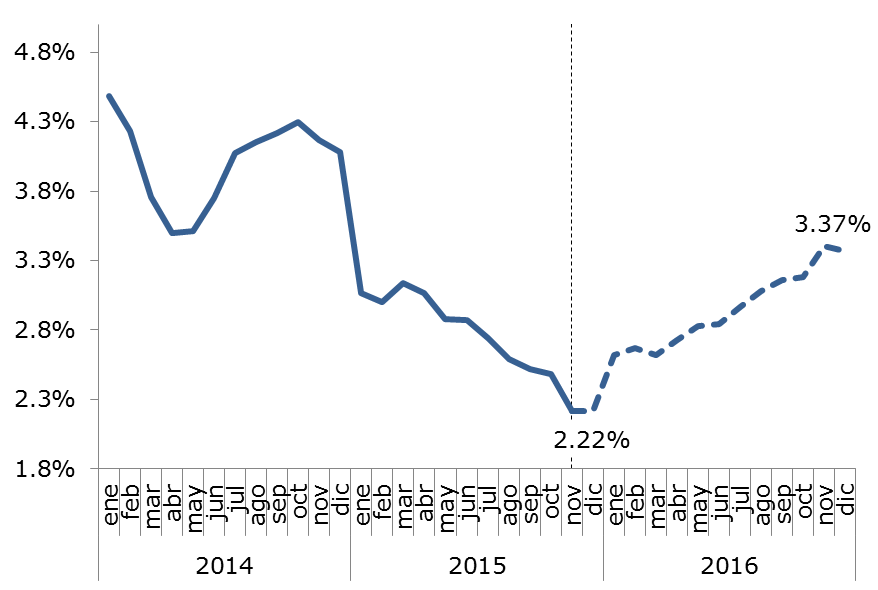

Inflación en México

(Variación % anual)

El recorte al gasto del sector público, que se espera cercano al 1.0 por ciento del PIB en 2016, será uno de los limitantes para el crecimiento económico agregado de México al afectar, entre otras cosas, la inversión pública (-16.0 por ciento programado).

En este contexto, la inversión fija bruta total en 2016 presentará un ritmo de crecimiento moderado, reflejando cierto alentamiento del sector de la construcción, dadas las mayores tasas de interés y una base de comparación relativamente desfavorable, si bien el año entrante comenzaremos a observar inversiones debido a las primeras etapas de implementación de la reforma energética (inversiones a largo plazo).

La demanda externa podría dinamizar las exportaciones de nuestro país. Por el lado petrolero observaremos caídas gradualmente menores con paso de los meses, en tanto que las exportaciones no petroleras deberán ser apoyadas por la depreciación del tipo de cambio y la gradual recuperación del sector industrial estadounidense que enfrenta los problemas de la apreciación del dólar y la cada vez mayor importancia que tiene el sector servicios. Si bien otros socios comerciales de los Estados Unidos también han experimentado depreciaciones cambiarias, el peso mexicano aún se ubica dentro de las monedas que más competitividad han ganado.

Después de presentar niveles inusualmente bajos durante 2015, estimamos que la inflación en México retome una tendencia al alza a lo largo de 2016. Si bien su componente subyacente se vio beneficiado por menores precios en telecomunicaciones, creemos que la ganancia inflacionaria más importante en 2015 provino del componente no subyacente, el cual se caracteriza por su alta volatilidad. En este sentido estimamos que genéricos agropecuarios y una posible alza en el precio de las gasolinas durante la primera mitad del próximo año podrían generar una nueva tendencia al alza en la inflación no subyacente, presionando así la inflación general. Otro factor que tampoco debe descartarse es el riesgo latente del traspaso de la depreciación del tipo de cambio al nivel de precios o “pass through”, el cual hasta ahora se ha observado modestamente, pero que en adelante podría manifestarse con mayor fuerza. Con base en todo lo anterior estimamos que la inflación de 2016 pueda ser se alrededor de 3.4 por ciento anual.

En el contexto de normalización monetaria en los Estados Unidos, creemos que el Banco de México optará por seguir la actuación del FED, dejando de lado el que haya un crecimiento interno débil e inflación en mínimos históricos. En este sentido, esperamos que en 2016 la tasa de referencia pueda incrementarse en 1 por ciento de manera acumulada, alcanzando de esta manera un nivel de 4.25 por ciento al cierre de dicho año. Las implicaciones de esta política restrictiva se podrán observar en un menor crédito, menor inversión, una apreciación relativa del peso y en última instancia sobre el crecimiento económico agregado.

La cuenta corriente de la balanza de pagos ha entrado en terreno poco firme al aumentar de manera importante durante 2015, pero sobre todo al no perfilarse claramente una fuente sana de financiamiento, lo que ha llevado al Banco de México a des acumular reservas internacionales. Este fenómeno podría profundizarse en 2016, convirtiéndose así en una variable más de preocupación macroeconómica.

Otro de los elementos que sin duda alguna será importante seguir en los próximos meses es la calificación crediticia de México. La reciente degradación de la deuda de Pemex por parte de la agencia calificadora Moody´s podría anticipar una disminución de la calificación crediticia de México, probablemente al nivel en el que se encontraba antes de ser modificada. Hasta ahora, Moody´s mantiene el grado de inversión más alto para México en A3 estable, argumentando la aprobación de las reformas estructurales.

Sin embargo, la implementación de éstas ha sufrido algunas dificultades y ha quedado claro que sus beneficios se verán en el mediano o largo plazo, opinión que ha sido compartida por el resto de las calificadoras, que han optado por mantener la calificación mexicana en BBB+ estable.

Proyecciones macroeconómicas 2016