Expectativas Financieras Anuales

Análisis técnico: 2016

IPC

Largo plazo

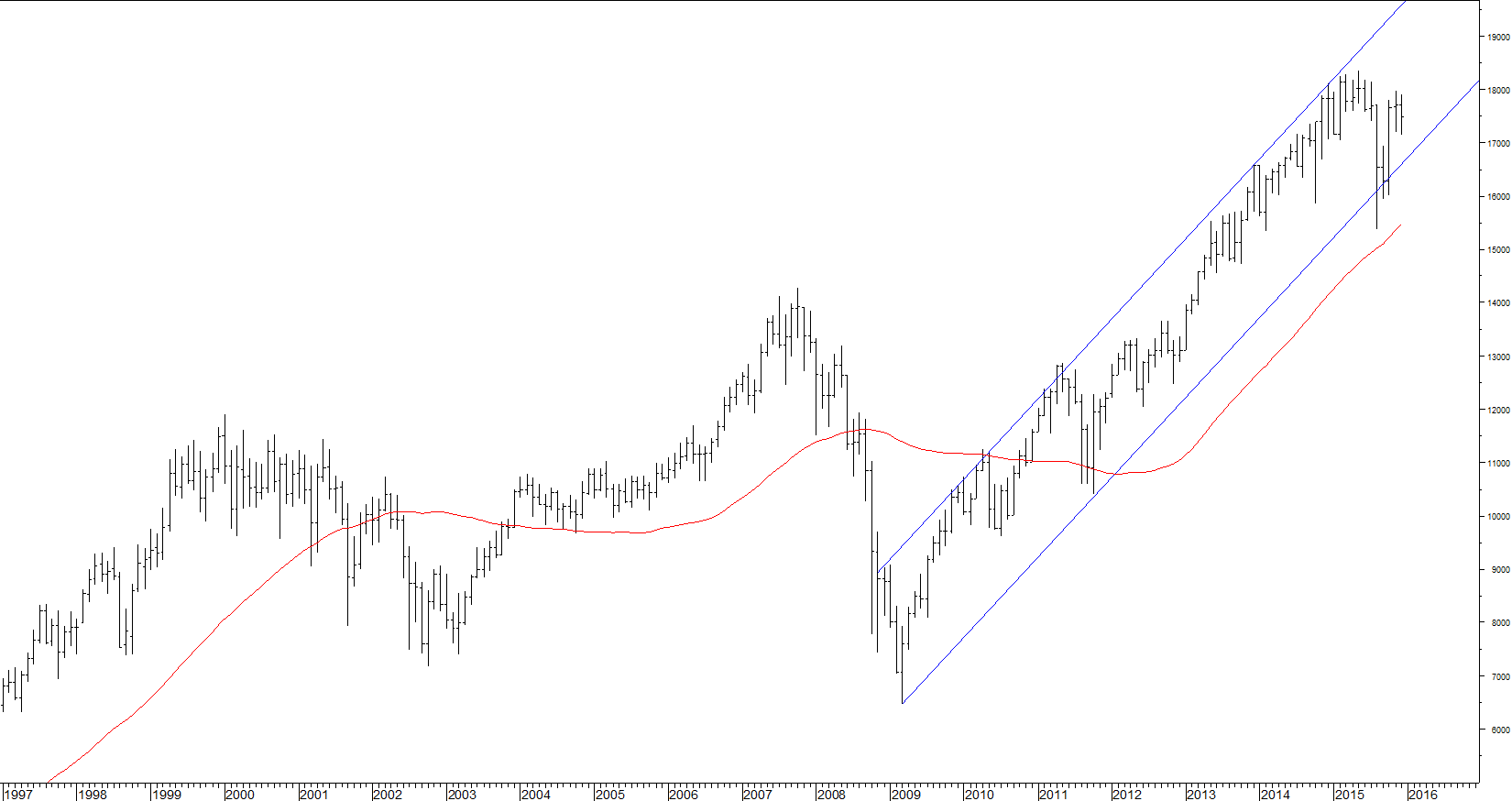

Dow Jones

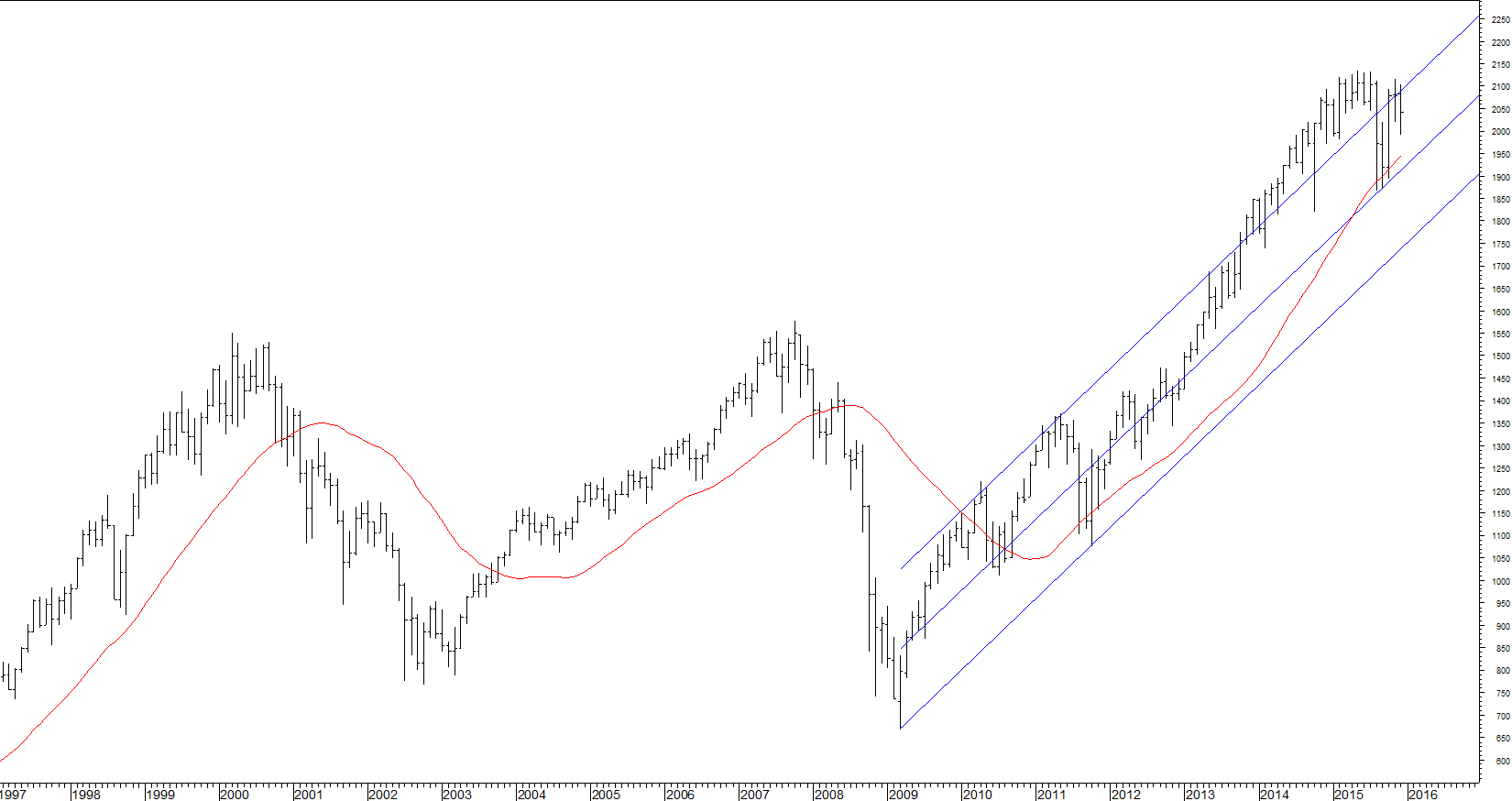

S&P 500

PERSPECTIVAS TECNICAS PARA EL CORTO Y MEDIANO PLAZO 2016

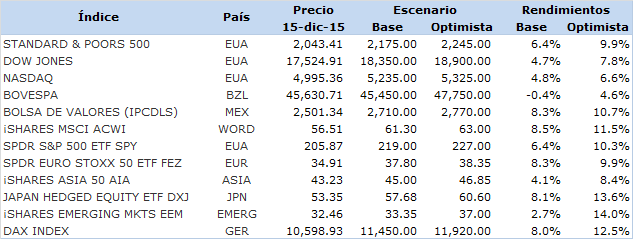

El objetivo del IPC en el corto plazo (hacia finales del primer trimestre del 2016) tiene altas posibilidades de ubicarse hacia niveles de 46,402 puntos, considerando un ponderado de 40% de probabilidad de que el índice logre un escenario negativo de 40,433 puntos; y un 60% de posibilidad de que el índice avance hacia un objetivo optimista de los 48,383 enteros. Como resultado de lo anterior nuestro estimado ponderado de corto plazo se ubica en 45,203 enteros.

En un proceso de ajuste, consideramos que el mercado podría generar un desempeño negativo para ubicarse muy cerca de los mínimos que registró a finales del mes de septiembre, es decir, debajo de los 41,790 puntos, para posteriormente lograr un movimiento de recuperación tratando de alcanzar una zona muy congestionada en resistencia, alrededor de los 45,700 puntos.

En el mediano plazo hacia finales del 2016, vemos a un mercado con señales de debilidad, en donde su línea de precios recientemente se ubica en la parte inferior de un canal ascendente; si logra romperlo hacia abajo, podría dirigirse hacia los 39,420 puntos. Cabe destacar, que el rompimiento lo estaría haciendo alrededor de los 41,790 puntos. Esta etapa está muy cerca de realizarla por lo que habrá que tener precaución. Pasando a otro orden de ideas, el objetivo para este periodo se identifica en los 48,145 puntos, utilizando la misma metodología del escenario de corto plazo.

El objetivo para el Dow Jones para el corto y mediano plazo, lo estamos ubicando en los 18,350 y 18,900 puntos, respectivamente, con variaciones de 4.4% y 7.5%. El desempeño que esperamos es discreto, ya que ha venido desacelerando su potencial de alza, y consideramos que todavía mantendrá sus movimientos acotados en las cimas actuales.

El Standard & Poors 500 observa un movimientos muy similar al Dow Jones, de ahí que los rendimientos sean muy similares. El objetivo de corto y mediano plazo se sitúa en los 2,175 y 2,245 enteros, respectivamente, con rendimientos de 6.0% y 9.4%.

El Nasdaq fue el índice que mejor desempeño reportó con respecto a los dos anteriores, y para este índice consideramos que está muy cerca de la zona de cimas. Los objetivos están identificados en los 5,235 puntos para el primer cuarto del siguiente año, y los 5,325 enteros para finales el 2016, con mínimos rendimientos que oscilan entre 3.8 y 5.5%.

Respecto al Bovespa, principal índice de Brasil, vemos todavía un mercado deprimido con posibilidad de dirigirse hacia zona de piso en el corto plazo, del cual ya no está tan alejado, posteriormente podría generar un rebote técnico por el fuerte rezago que reporta la gráfica. Así las cosas, en el escenario Base identificamos a un índice BVSP en los 45,450 puntos, y el optimista en los 47,750 enteros, esto se traduce en variaciones de -0.44% y 4.6%, respectivamente.

DAX

ACWI

Mensual

Índices internacionales

El ETF de los mercados emergentes (EEM) presenta claramente un patrón de consolidación que pudiera transformarse en uno de distribución, es decir, en el “inter” pudiera sufrir un fuerte ajuste, quizá hacia la zona de los US 28.10. Posteriormente podrá lograr un movimiento de “contra-sentido”. Las proyecciones para el 2016 en su escenario base y optimista para este “tracker” se ubican en los US 33.35 y 37.00.

El principal índice de Alemania (DAX index) registra una recuperación relativamente importante que viene desde los 9,350 puntos. Consideramos que en primera instancia, el índice tratará de presionar la parte alta de un canal ascendente de mediano plazo, el cual está ubicado en los 11,450 puntos. El escenario optimista se basa en que su línea de precios supere ese canal intermedio de alza y que busque otro de los objetivos en los 11,920 enteros.

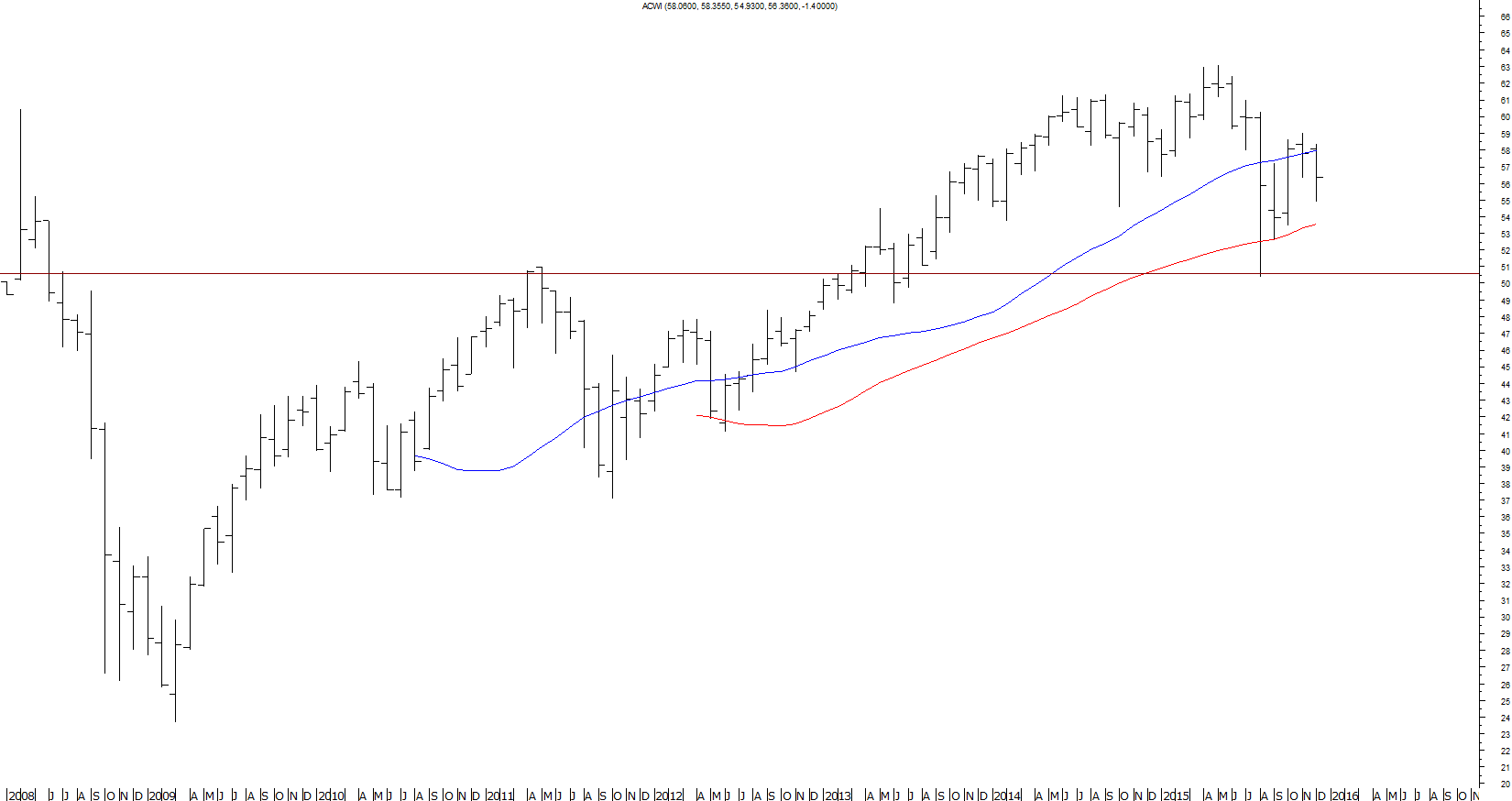

La canasta de índices mundiales denominado (ACWI) tiene un objetivo identificado en los US 61.30. (Escenario base), y en US 63.00, el escenario optimista. El desempeño de corto plazo no es tan promisorio ya que se observa cierta desaceleración en su movimiento ascendente consolidado; toda vez que logró ubicarse muy cerca de los US 62.00. Se observó cierta desaceleración que pudiera llevarle en primera instancia a un rango de soporte entre los US 54.00 y 51.00. Posteriormente podría presionar nuevamente la zona de cima; inclusive, superarla, pero sería más adelante.

El ETF de las principales emisoras que componen el S & P (SPY) nos arroja un pronóstico base de US 219.00, y en el optimista se identifica en los US 227.00. El desempeño fue muy positivo con un crecimiento casi vertical en los últimos años; sin embargo, ya se observa cierta desaceleración muy cerca de los US 207.00. Es probable que en el corto plazo se registre una sana toma de utilidades, para posteriormente continuar con su rally, aunque ya no será tan agresivo como en otros años.

El ETF de la zona del Euro Stoxx 50 denominado (FEZ) se ha mantenido lateral con cierto sesgo a la baja; que de pronunciarse, podría atacar la zona de los US 32.50, para posteriormente lograr un desempeño hacia zona de resistencia relativamente importante. Los escenarios para este “track” son de US 37.80 y 38.35 en sus pronósticos base y optimista.

Referente a la canasta de Asia (AIA) vemos para el corto plazo una desaceleración en su desempeño, en donde se encuentra debajo de promedios móviles de 30 y 50 meses, anticipando probablemente un ajuste ligeramente debajo de los US 42, antes de lograr una recuperación posterior. Los objetivos en los escenarios base y optimista, están ubicados en los US 45.00 y 46.85, respectivamente.

En la parte de Japón representado en parte por el ETF de DXJ vemos una recuperación importante, en donde es probable que logre avanzar nuevamente hacia la zona de cimas. Los objetivos para este activo lo ubicamos en los US 57.70, en su escenario base y en los US 60.60, en su escenario optimista.

Tipo de cambio

Spot

Euro-Dólar

Divisas

EXPECTATIVAS DEL IPC EN EL CORTO Y MEDIANO PLAZO

Metodología

Para realizar las proyecciones de corto plazo, utilizamos gráficas semanales aplicando estudios de “Fibonacci retracement” estudios de “Fibonacci projection”, líneas de tendencia de mediano plazo, y promedios móviles ponderados semanales. Con base en estos estudios, determinamos nuestros objetivos para los diferentes activos. Para los objetivos de mediano plazo, se utilizaron prácticamente los mismos estudios, pero con la diferencia que aquí se utilizaron gráficas mensuales con plazos de 10 a 20 años de historia.

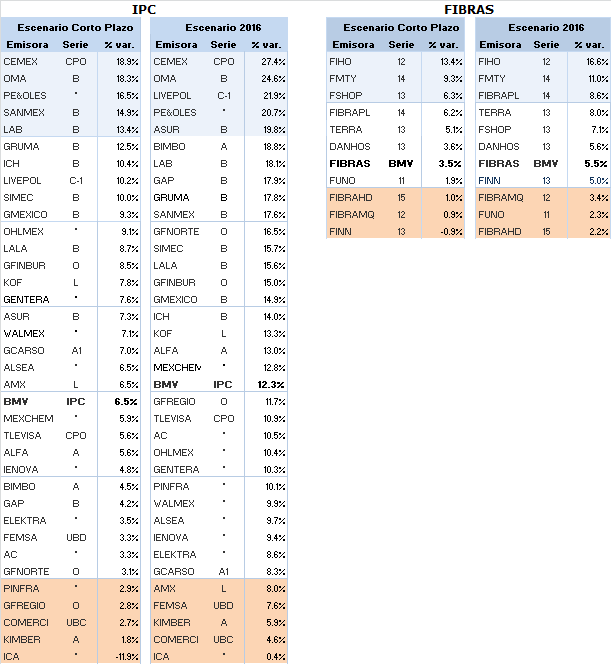

Tomando como base la actual muestra del IPC, las emisoras que mejor perspectiva tienen en el corto plazo son: CEMEX CPO 18.9%, OMA B con un potencial avance de 18.3%, y PEÑOLES con un probable incremento de 16.5%. Es importante destacar, que si bien los “commodities” conservan un sesgo de baja para el corto y mediano plazo, estas acciones ya han descontado en gran parte ese efecto. Las emisoras que pudieran sostener sus características con sesgo de baja son: ICA * con un probable ajuste con rendimiento negativo de -11.9%, y KIMBER A con un discreto crecimiento de 1.8%.

En un horizonte de mediano plazo (finales del 2016) las 5 emisoras que podrán generar mejor desempeño serían: CEMEX CPO 27.4%, OMA B avance potencial de 24.6%, LIVEPOL C-1 21.9%, PEÑOLES 20.7%, y ASUR B 19.8%. En contraparte, las emisoras con las peores perspectivas son: ICA * con 0.4%, COMERCI UBC con 4.6%, KIMBER A con 5.9%, FEMSA UBD con 7.6%, y AMX L con un avance de 8.0%.

PROYECCIONES PRINCIPALES DIVISAS

En lo que se refiere a las divisas hemos analizado el tipo de cambio (SPOT), el Euro (con respecto al dólar), la libra esterlina con respecto al dólar, peso euro y peso libra. Los escenarios están dados de acuerdo a una proyección base, y otra optimista. En este comentario nos avocamos al peso dólar y al euro dólar que son las divisas que generan mucha volatilidad y operatividad. En el caso particular del SPOT vemos la posibilidad en el corto plazo que logre una apreciación, independientemente que hemos visto cotizaciones hacia la zona de $17.30, pero que en el corto plazo, podría ubicarse en los $16.80 por dólar. Para el escenario hacia finales del 2016, vemos que tal vez logre un objetivo hacia los $18.00 por dólar, dada la fortaleza del dólar frente a varias divisas. En lo que se refiere al Euro – dólar, estamos fijando un objetivo de corto plazo en la marca de 1.12 dólares por euro, y hacia finales del 2016 dada la volatilidad, podría ubicarse en 1.17 dólares por euro. Este tipo de comportamiento se observa en el gráfica, que luego de tocar “fondo” en alrededor de 1.05 dólares por euro, se generó posteriormente un rebote técnico de importancia, de ahí que se esté pronosticando que el rebote continúe a lo largo del tiempo.

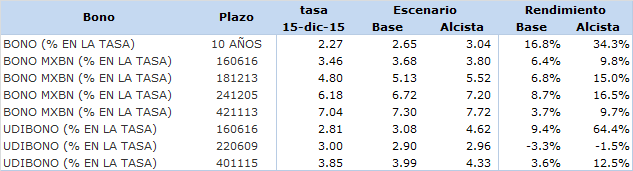

Bonos

Commodities

BMV Fibras

En otro orden de ideas, los principales bonos y udibonos muestran una tendencia alcista. En el caso particular del treasury de 10 años de los Estados Unidos, vemos escenarios de 2.65% y 3.04% en los escenarios base y optimista.

En lo que se refiere a las principales materias primas, vemos que los metales seguirán con su tendencia de baja, principalmente el cobre y la plata, los cuales podrían tener retrocesos de 9.7% y 16.9% en su escenario base, mientras que hacia el final del 2016 podrían generar un proceso de desaceleración en su fase de ajuste de largo plazo, para terminar el año con un discreto rendimiento entre 0.5% y 9.2%. En lo que respecta al petróleo, en particular el West Texas y la Mezcla Mexicana, los escenarios son muy contrastantes. En el escenario base en promedio podrán contraerse en un 11.5%, en tanto un panorama optimista pudieran remontar hasta un 40% dado el periodo de ajuste tan importante observado en el mediano plazo.

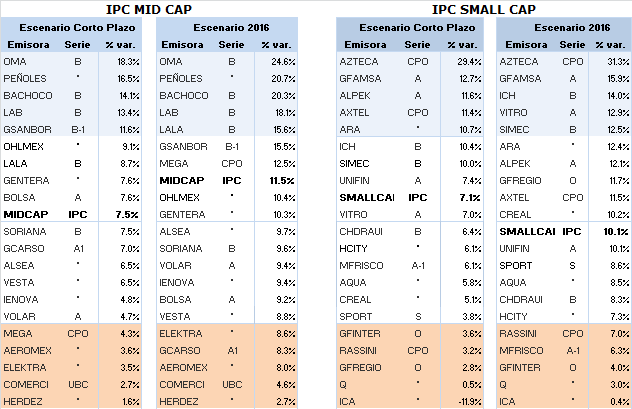

Las proyecciones del índice del MidCap no están muy lejos de los rendimientos del IPC, ya que en el corto plazo identificamos un índice MidCap de 269.74 y para finales de 2016 de 279.56 puntos, es decir, rendimientos de 7.5% y 11.5%, respectivamente. En la muestra de 20 emisoras las que pueden generar mejor rendimiento tanto en el corto y mediano plazo son: OMA B con avance de 18.3% y 24.6% escenario corto y también de mediano plazo, así como: PEÑOLES * con rendimientos de 16.5% y 20.7%, obedeciendo más por la fuerte sub-valuación en su precio. Por el otro lado, las de menor rendimiento probable serían: HERDEZ * y COMERCI UBC con variaciones de 1.6% y 2.7%, respectivamente en el corto plazo, y de 2.7% y 4.6% hacia finales del 2016.

Respecto a los rendimientos del Smallcap, vemos rendimientos de corto plazo al 7.1%, y 10.1% en sus dos escenarios (corto y mediano plazo) que se traducen en un índice de 375.95 y 386.55 puntos, respectivamente. Las emisoras mejor rankeadas van más por el lado de la especulación, que por sus características positivas. Así las cosas, en el corto plazo tenemos a: AZTECA CPO con rendimiento de 29.4%, y GFAMSA A con alza potencial de 12.7%, mientras que para finales del 2016 tenemos también a: AZTECA CPO con avance hasta de 31.3%, y GFAMSA A con avance de 15.9%. En contraparte, vemos las bajas en ICA * y Q * con caída para la primera de 11.9% y un avance marginal 0.4% para finales del 2016, en tanto que para la segunda emisora observamos discretos avances de 0.5% y 3.0%.

Para el segmento de las fibras, vemos prácticamente a las que conforman el índice con avances estandarizados, de ahí que para el corto plazo, las mejores rankeadas son: FIHO con avance de 13.4%, y FMTY con alza de 9.3%, mientras que las menos favorecidas desde nuestro punto de vista técnico son: FINN con una caída de 0.9% y FIBRAMQ con alza de 0.9%. Para el mediano plazo, las que salieron mejor sorteadas son: FIHO con el 16.6% y FMTY con avance de 11.0%, en tanto que las de menor rendimiento pudieran ser: FIBRAHD con alza de 2.2% y FUNO con avance de 2.3%. El índice de fibra para el corto plazo se ubica en los 233.07 puntos, en tanto que para finales del 2016 tenemos identificado al índice en los 237.57 puntos, es decir, los avances en porcentaje serían de 3.5% y 5.5%, respectivamente.

Escenarios

ÍNDICE MID Y SMALL CAP

Cartera Técnica Modelo

CARTERA TÉCNICA MODELO

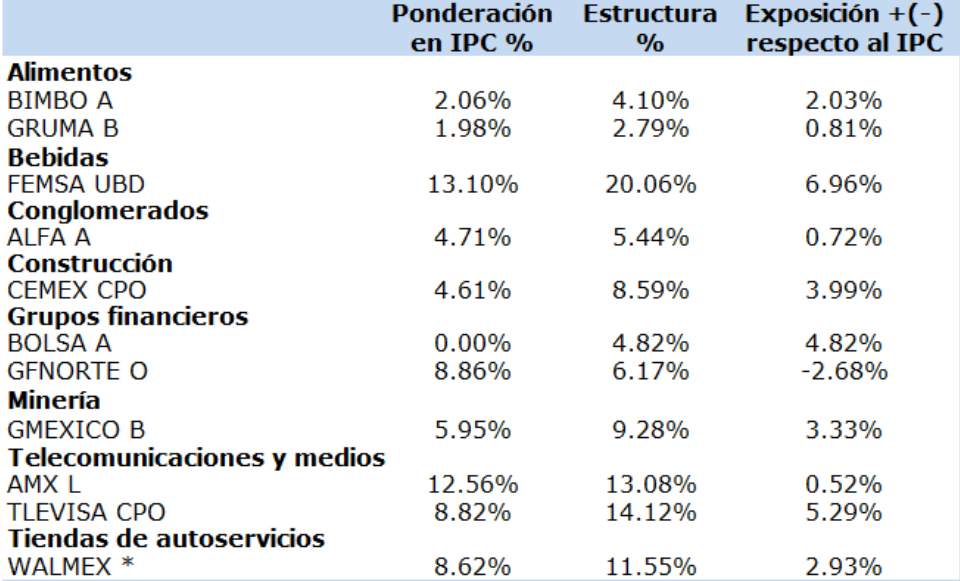

La cartera modelo técnica, cuenta con una posición elevada en las emisoras que representan el mayor porcentaje de influencia en el IPC. Así las cosas, con el total de 8 emisoras se obtiene el 67% del peso del índice de precios y cotizaciones. Las emisoras que sustentan esta cifra son las siguientes: FEMSA UBD con 13.1% de influencia, AMX L 12.4%, GFNORTE O 8.9%, TLEVISA CPO 8.7%, WALMEX * 8.6%, GMEXICO B 5.9%, ALFA A 4.7%, y CEMEX CPO con 4.6%. Es importante contar por lo menos con esta cantidad en puntos porcentuales (indizados), para evitar cualquier cambio brusco en el rendimiento de la cartera, ya que nuestro “benchmark” es el IPC y nuestro medio de comparación; de esta manera, no se alejaría mucho el rendimiento contra la variación del IPC. Por el otro lado, tendríamos sobrantes 33 puntos base que aplicaríamos ya sea en una sobre-ponderación en alguna de estas emisoras que proporcionan mayor porcentaje al índice, o bien, considerar otras opciones de inversión, como acciones más especulativas; o incluso, algunas fibras. Cabe destacar, que en instrumentos como las fibras en nuestro portafolios podremos utilizar hasta un 20% de la posición; o considerar, en el supuesto de un mercado a la baja, como pudiera ser el pronóstico para el 2016 de considerar un 20% en inversión del NAFTRAC que es la canasta que emula al IPC.

Con respecto a estas reglas básicas, aquí entraría en consideración la posible variación a favor en papeles como: ASUR B, BIMBO A, LIVEPOL C-1, OMA B, y PEÑOLES * tanto en el corto, como en el mediano plazo, sub o sobre-ponderando su porcentaje de influencia que tienen en el IPC. Considerando el porcentaje de inversión en fibras y en caso de que se logren precios atractivos, consideraríamos las mejores rankeadas tanto en el corto, como en el mediano plazo, y que serían FMTY 14 y TERRA 13. Como se observa, se tienen algunas opciones interesantes para poder llevar nuestra cartera actual, hacia esta estrategia de inversión, sobre todo si en el 2015 los rendimientos no fueron los esperados para la cartera modelo técnica.

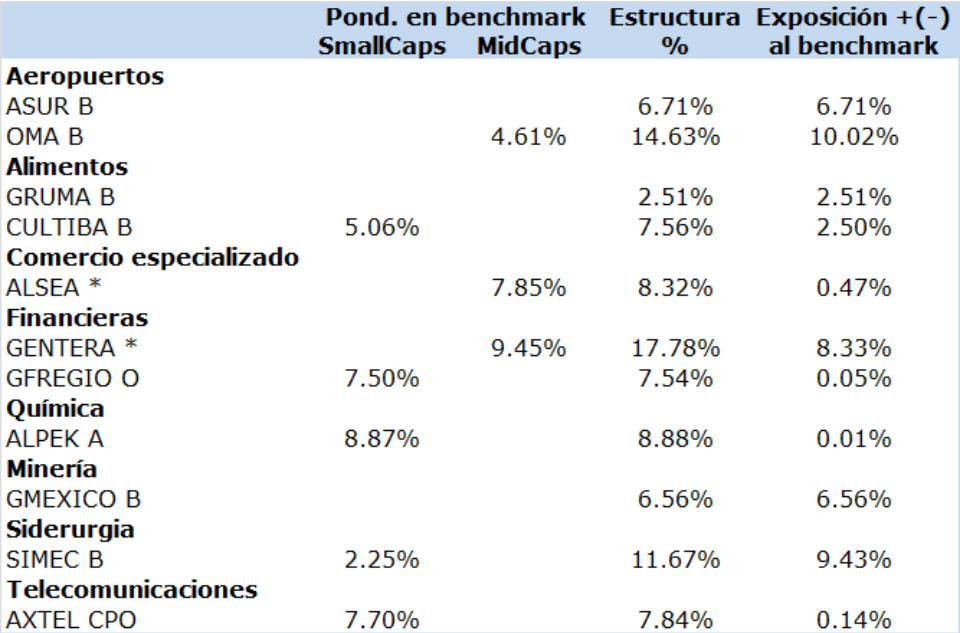

Cartera Técnica Mid y Small Cap

CARTERA TÉCNICA MID Y SMALL CAP

En lo que se refiere a la estrategia de la Cartera técnica de Mid y SmallCaps, también tendremos que considerar los dos índices incorporando emisoras que reporten la mayor influencia en éstos índices. En el MidCap vemos que el 50% de la ponderación, está concentrada en: GENTERA * 9.7%, ALSEA * 8.2%, ELEKTRA * 7.2%, LALA B 6.9%, VOLAR A 6.6%, COMERCI UBC 6.4%, y GCARSO A1 con 6.2%. El índice de SmallCap concentra poco más del 50% de su influencia en 7 papeles principales que son: ALPEK A 9.0%, CHDRAUI B 7.7%, AXTEL CPO 7.7%, GFREGIO O 7.6%, GFINTER O 7.4%, ICH B 7.2%, y HCITY 7.1%. Con estas emisoras ya tenemos nuestro universo de inversión, además de considerar las emisoras mejor rankeadas en nuestros índices bajo los escenarios de corto y mediano plazo, las cuales cabe añadir: AZTECA CPO, MFRISCO A-1, OMA B, y PEÑOLES *. Con base a esta selección se podrá “calibrar” la cartera de MidySmallCap, en la cual recientemente hemos perdido terreno con respecto a nuestros “benchmark” dada la volatilidad en las cotizaciones de varias emisoras que la componen.