Expectativas financieras

MEXCHEM: 2016

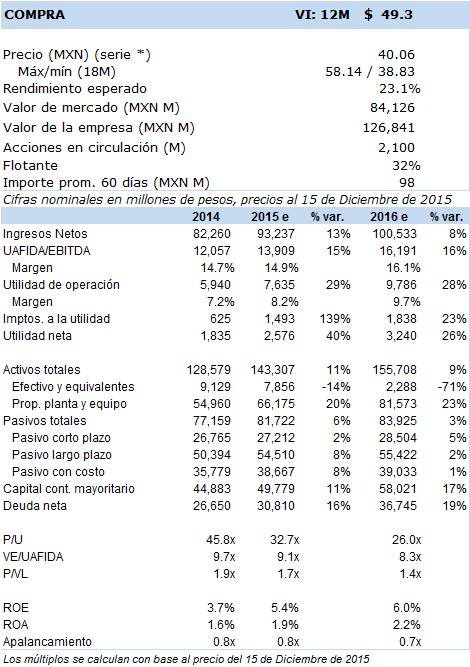

Principales cifras

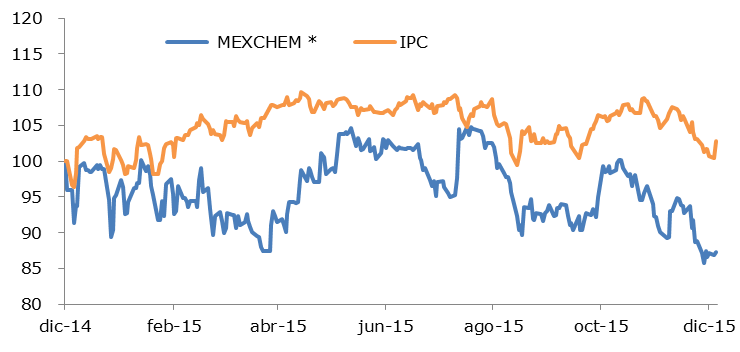

Precio vs. IPC

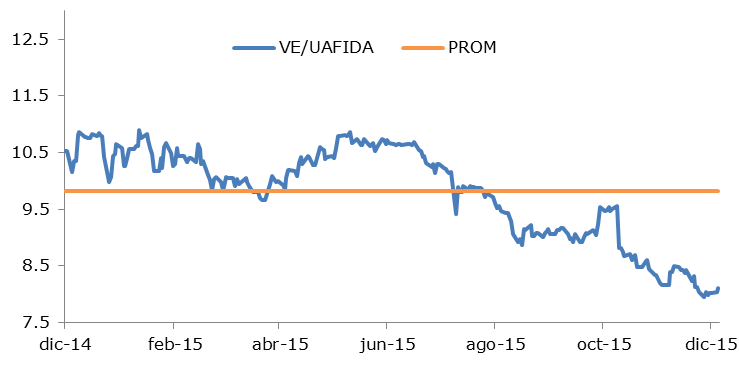

VE/UAFIDA

- Mexchem continuará enfrentándose a un entorno complicado por una mayor fortaleza del dólar, debilidad en las economías emergentes, y la volatilidad en el precio del petróleo, lo que podría afectar negativamente sus ingresos y márgenes. Sin embargo, consideramos que existen otros factores que permiten prever una mejora en sus resultados.

Para 2016 identificamos tres factores que prevemos favorecerán a Mexchem. El primero de ellos es un plan de expansión en Vestolit y Duraline, empresas adquiridas a finales de 2014 y que fueron integradas en 2015. Por lo que se refiere a Dura-Line, una nueva fábrica fue abierta en la India y otra reinició operaciones en Estados Unidos. Adicionalmente, se están realizando las adecuaciones necesarias para que las operaciones de Colombia y Brasil empiecen a elaborar productos de Dura-Line; y se están construyendo dos plantas nuevas, una en la India y otra en Estados Unidos. Respecto a Vestolit, se encuentra en marcha un plan de expansión de 10% o 40 mil toneladas en la capacidad de producción de PVC de especialidad, sin embargo esta expansión quedará concluida hasta 2017.

El segundo factor es la estabilización en los resultados de PMV. Este negocio conjunto con Pemex había venido mostrando resultados erráticos, pero las cifras más recientes anticipan una mejoría en 2016. Por otro lado, la capacidad de producción de PMV se espera haya aumentado a 300 mil toneladas de VCM al termino de 2015, y para 2016 se anticipa se eleve a 360 mil. El tercer factor se encuentra en el grupo de negocio de Flúor. Si bien en 2015 la demanda de fluorita grado metalúrgico se vio disminuida por la crisis en la industria del acero, para compensar esto la empresa se encuentra impulsando su producto en la industria del cemento, que se considera cuenta con una base de clientes más amplia y con el potencial de generar márgenes y volúmenes similares al negocio metalúrgico.

Esperamos que la uafida de Mexchem alcance los USD 960 millones en 2016 frente a un estimado de USD 867 millones para 2015, lo que significaría un crecimiento de 10%. No obstante, el 40% de la expansión estimada sería producto de partidas no recurrentes y costos de reestructura que impactaron al año que termina. En este sentido, sobre una base normalizada la expansión esperada en 2016 es de un modesto 5.6%. Será sólo hasta 2017 que esperamos ver mejores resultados, cuando iniciará producción el cracker de etileno actualmente en desarrollo en alianza con Oxychem, el cual contará con una capacidad de 550 mil toneladas anuales.

Hemos determinado para Mexchem un valor intrínseco a 12 meses de MXN 49.3 con una recomendación fundamental de Compra. Nuestra valuación está basada en un modelo de flujos de efectivo descontados con una WACC de 9.4% y un crecimiento residual de 1.0%, esto en combinación con una valuación por medio del múltiplo ve/uafida en un nivel de 9.5x. Mexchem está avanzando en su estrategia de largo plazo que consiste en incrementar su integración vertical, buscar el crecimiento en productos de márgenes elevados y lograr una mayor diversificación. La empresa se encuentra expuesta al riesgo de: un mayor deterioro en las condiciones económicas de los países emergentes, una menor demanda de fluorita y, en general, un cambio desfavorable en los precios relativos de insumos y productos. Cabe señalar que la constante caída en el precio del petróleo ha elevado la competitividad de los productores de etileno basados en petróleo, lo cual podría reducir en el futuro los márgenes de Mexchem cuya cadena de producción está basada en el gas natural.