Expectativas financieras

AUTLAN: 2016

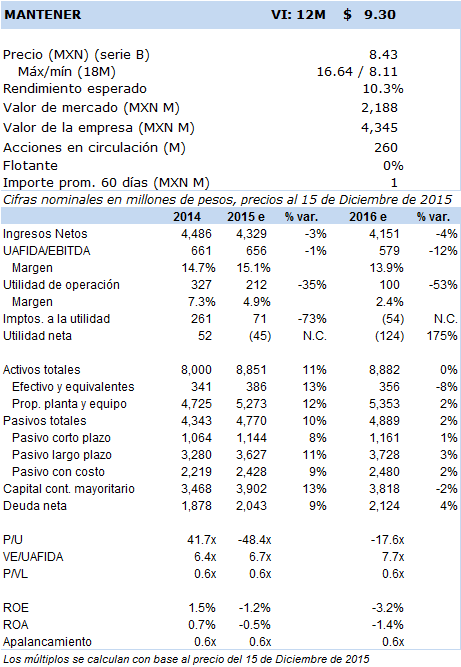

Principales cifras

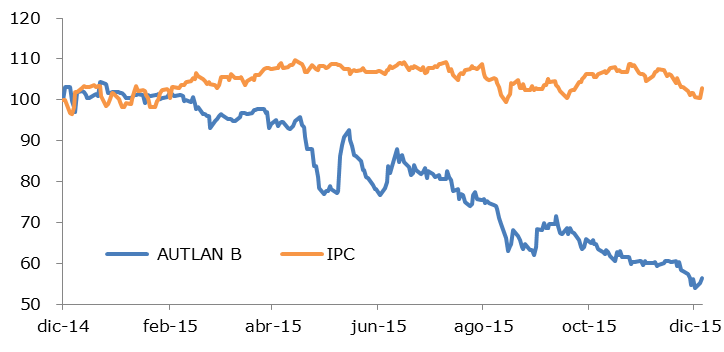

Precio vs. IPC

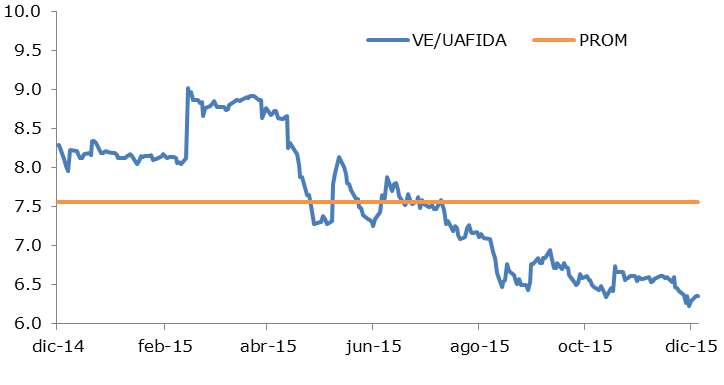

VE/UAFIDA

- La crisis que afecta a la industria del acero puede agravarse el próximo año. Las principales acereras en México han amenazado con reducir su producción, lo que tendría consecuencias negativas sobre los volúmenes de venta de Autlán y sus resultados financieros.

La industria siderúrgica en México está atravesando por una complicada situación, ocasionada por una sobreoferta mundial de acero que ha derrumbado los precios de la aleación. La sobreoferta está siendo provocada por la desaceleración de la economía China y la caída en su consumo de acero, lo que ha causado un excedente de producción que está inundando a los mercados internacionales. En México esto se ha reflejado en un importante crecimiento de las importaciones de acero, mismas que han venido desplazando a la producción interna. El gobierno mexicano aprobó recientemente un arancel temporal de 15% a las importaciones de ciertos productos siderúrgicos, sin embargo esta medida ha sido calificada como insuficiente por la industria.

Para el próximo año Worldsteel estima que la demanda mundial de acero podría aumentar 0.7%, esto después de haber presentado una caída de 1.7% en 2015. Sin embargo, la situación de los mercados internacionales de acero podría no mejorar ante la expectativa de una nueva caída de 2.0% en la demanda de acero de China. La industria acerera mexicana está abogando para que el próximo año el gobierno imponga un arancel de entre 30% y 35% a una lista ampliada de productos siderúrgicos, esto bajo la amenaza de recortes en producción y empleos. Sin embargo, otras industrias favorecidas por la baja en precios se han opuesto a este tipo de medidas proteccionistas.

La industria mexicana del acero es el principal cliente de Autlán. Para 2016 estimamos una caída de 4.1% en sus ingresos debido a la expectativa de menores precios y de una reducción en volúmenes de venta. En términos de uafida prevemos un retroceso de 11.7% ante un posible menor margen. Cabe señalar que en 2015 la empresa presentó resultados relativamente favorables gracias a la caída en los precios de la electricidad y del gas natural, lo que se espera no se repita el próximo año.

Al cierre de 2016 estimamos que el apalancamiento de la empresa medido como la razón de la deuda neta a uafida se ubique en 3.7x, lo que representaría un aumento de 24% respecto al último dato conocido. El deterioro sería ocasionado por la reducción esperada en la uafida y a un ligero incremento en la deuda neta.

Hemos determinado para Autlán un valor intrínseco a 12 meses de MXN 9.3 con una recomendación de Mantener. Nuestro valor intrínseco está basado en un modelo de flujos de efectivo descontados con una WACC de 11.5%, en combinación con una valuación por medio del múltiplo ve/uafida en un nivel de 8x. Consideramos que el riesgo de un deterioro mayor al esperado en la industria acerera y en consecuencia en los resultados de la empresa es elevado.