Expectativas financieras

PINFRA: 2016

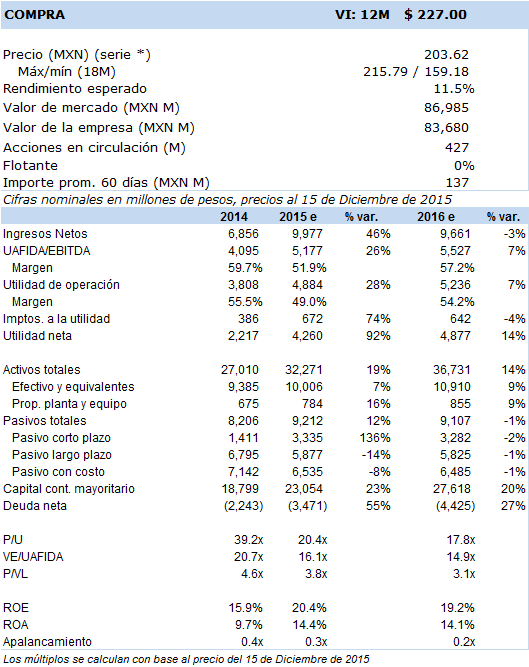

Principales cifras

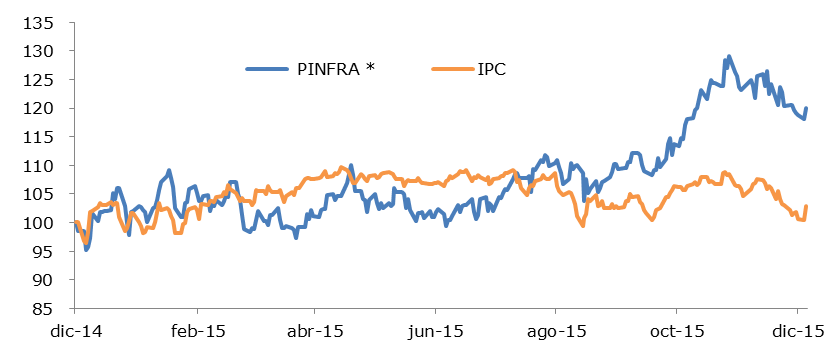

Precio vs. IPC

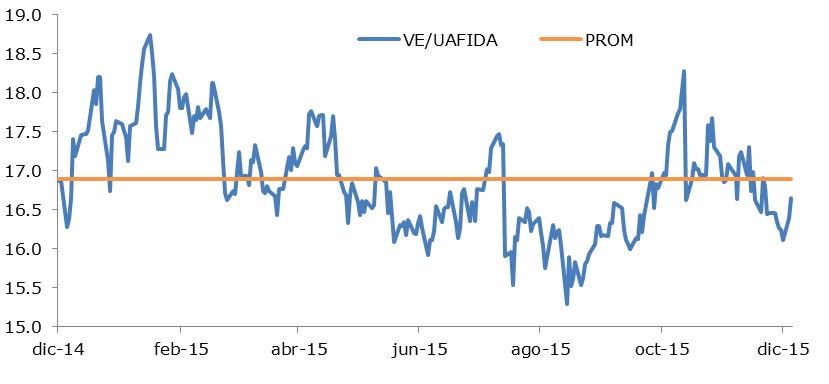

VE/UAFIDA

- Los ingresos del segmento concesiones se verán beneficiados por el reciente inicio de operaciones de dos proyectos. Por otra parte, se espera que el próximo año la SCT licite al menos cuatro nuevas autopistas. Pinfra cuenta con la posición financiera más sólida del sector, y consideramos que tiene amplias posibilidades de ganar una nueva concesión.

Creemos que el próximo año Pinfra podría encontrar nuevas oportunidades de crecimiento. En este sentido, la SCT ha anunciado que podría lanzar próximamente cuatro nuevos procesos de licitación de autopistas, a lo que se sumaría el relanzamiento de la recientemente fallida licitación del Viaducto La Raza-Indios Verdes-Santa Clara. Adicionalmente, ante las dificultades financieras por las que atraviesa Ica, a lo largo del año se podrían encontrar en el mercado secundario cinco autopistas que pudieran serle de interés. Cabe recordar que con un múltiplo deuda neta a uafida de -0.7x Pinfra cuenta con la posición financiera más sólida del sector, y se encuentra ávida de nuevas oportunidades de inversión.

Sobre los resultados de la empresa, para el próximo año esperamos un aumento de 8.2% en los ingresos del segmento concesiones. Por un lado, jugará a favor de este resultado el reciente inicio de operaciones de las autopistas Tlaxcala-Puebla y Peñón-Pirámides, para las cuales esperamos altas tasas de crecimiento en los próximos trimestres. Por otra parte, se espera que inicie operaciones el próximo año el tramo Jantetelco-Xicatlacotla de la autopista Siglo XXI. No obstante, después del importante avance que la empresa registró en la ejecución de proyectos durante 2015, creemos que es previsible una desaceleración por lo que anticipamos una disminución de 16% en el segmento construcción. En el agregado, esperamos una caída de 3.2% en los ingresos de la empresa. A pesar de los menores ingresos, estimamos un aumento de 6.8% en la uafida con una expansión en el margen de 530pb. La mayor rentabilidad y crecimiento de la uafida se deberían a la baja aportación de los ingresos del segmento construcción a la generación de uafida por su margen reducido.

La empresa cuenta en su pipeline de proyectos con la expansión de la autopista México-Toluca en el tramo La Marquesa-Lerma, el Viaducto Elevado Puebla y la autopista Pirámides-Texcoco. Se espera que estas obras inicien operaciones entre 2016 y 2017. Otro catalizador relevante para la empresa es la expectativa de que el Nuevo Aeropuerto de la Ciudad de México (NAICM) mejoré el aforo vehicular de las concesiones Ecatepec-Peñón y Peñón-Texcoco. Si bien todavía faltan varios años para que se pueda observar ese efecto en su totalidad, consideramos que el inicio de trabajos de construcción en el NAICM podría reflejarse en una leve mejora en aforo vehicular.

Hemos determinado para Pinfra un valor intrínseco de MXN 227 con una recomendación fundamental de Compra. Nuestra valuación consiste en un modelo de flujos de efectivo descontados con una WACC de 8.3%, misma que implica un múltiplo ve/uafida de 16.5x. Entre los riesgos que podrían influir a la baja en la cotización de la acción se encuentran: retrasos importantes en la puesta en operación de las concesiones que actualmente se encuentran en desarrollo, aforo vehicular menor a lo anticipado en los nuevos proyectos, bajo crecimiento de la economía, oportunidades de inversión limitadas.