Expectativas financieras

GMEXICO: 2016

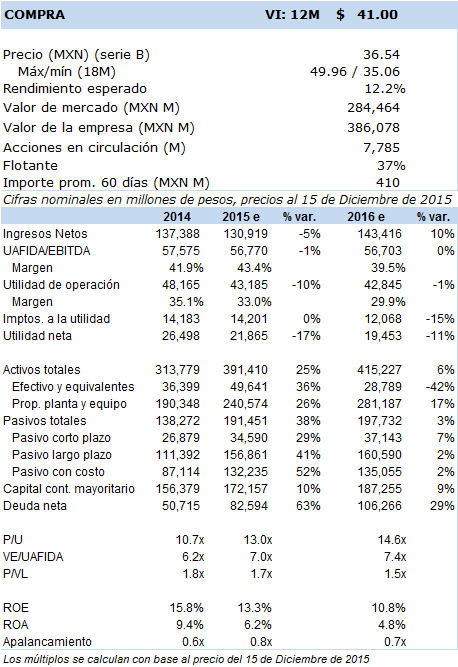

Principales cifras

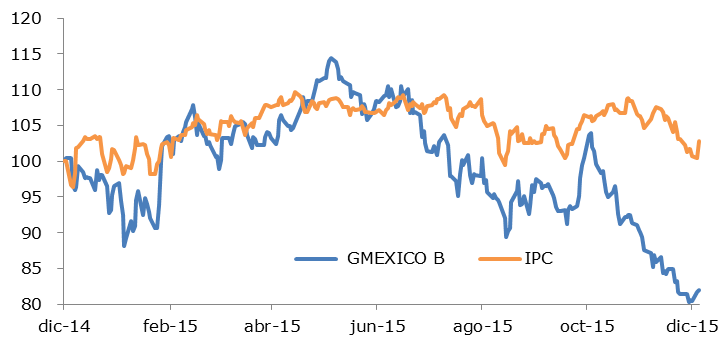

Precio vs. IPC

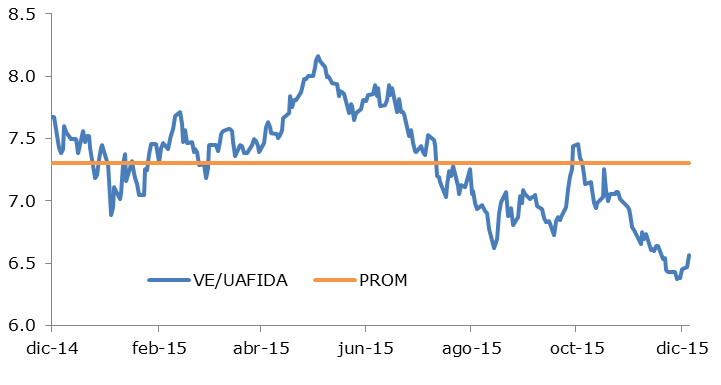

VE/UAFIDA

- El precio de la acción continuará estrechamente ligado a las variaciones en el precio del cobre, cuya perspectiva en el corto plazo es incierta. Una mayor desaceleración de la economía China tendría repercusiones negativas, si bien existe la posibilidad de que una menor producción mundial de cobre favorezca el precio. En el mediano plazo, creemos que la perspectiva para el cobre es positiva.

El próximo año persistirá la incertidumbre y la volatilidad en los precios de los metales industriales, en particular del cobre que es el principal producto de la empresa. Por el lado de la demanda, continuará el riesgo de una mayor desaceleración de la economía China y de su consumo de metales. Por el lado de la oferta, se considera que el crecimiento de la producción de cobre podría disminuir ante el entorno de precios bajos. El consenso del mercado anticipa en promedio una recuperación cercana al 20% en el precio del cobre al ubicarlo en USD 2.5 por libra al cierre de 2016, pero en nuestra opinión la recuperación podría tardar más tiempo en llegar, tomando en consideración que sólo hasta 2018 se estima que existirá un déficit de producción de este metal.

A pesar del entorno adverso provocado por la caída en los precios de los metales, la empresa se encuentra en medio de un importante plan de expansión en sus tres divisiones. En minería esperamos que la producción de cobre aumente 12% en 2016. El crecimiento sería resultado de las inversiones realizadas en la mina de Buenavista, en concreto en la planta de lixiviación ESDE III y en una nueva concentradora de cobre. Para 2017 entrará en producción la expansión de la mina de Toquepala, mientras que en 2018 tal vez podría iniciar operaciones la mina Tía María en Perú, esto en caso de que la empresa logre solucionar el conflicto social que ha impedido el avance de este proyecto. Se prevé que la producción de cobre de la empresa aumente 38% en los próximos tres años.

En la División de Transporte, la empresa recientemente adquirió nuevas locomotoras y carros de ferrocarril, y se encuentra analizando el crecimiento de su red ferroviaria en donde se estiman inversiones importantes para responder a una mayor demanda generada por el auge de la industria automotriz. En la División Infraestructura, se anticipa que el inicio de operaciones de múltiples proyectos generen un crecimiento en uafida de 50% en 2016 y de 24% en 2017.

Hemos determinado un valor intrínseco a 12 meses para Gmexico de MXN 41 con una recomendación fundamental de Compra, asumiendo que el precio de la libra de cobre se ubique en promedio durante 2016 en USD 2.1. Nuestra valuación está basada en un modelo de flujos de efectivo descontados con una WACC de 11.4% y un crecimiento residual de 1.0%, esto en combinación con una valuación por medio del múltiplo ve/uafida en un nivel de 8x. Los principales riesgos de nuestra valuación se encuentran en la volatilidad del precio de los metales, cobre y molibdeno principalmente, y en las fluctuaciones en los tipos de cambio del peso mexicano y el sol peruano. La empresa también se encuentra expuesta al riesgo que representan conflictos laborales, accidentes y una mayor regulación.