Expectativas financieras

TLEVISA: 2016

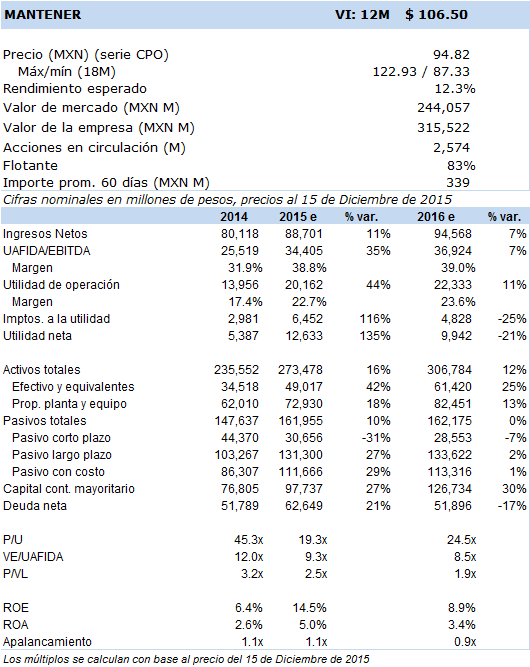

Principales cifras

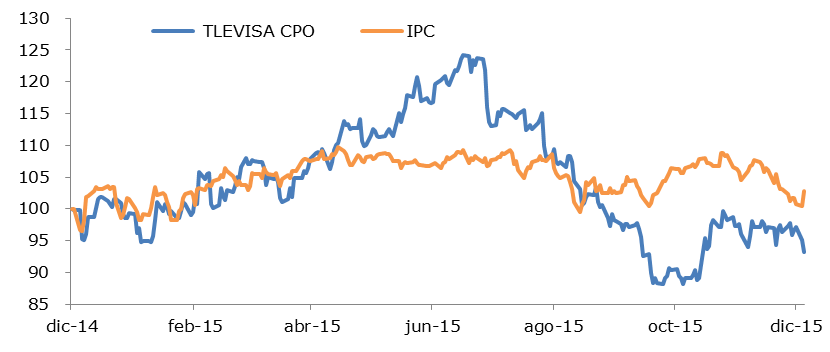

Precio vs. IPC

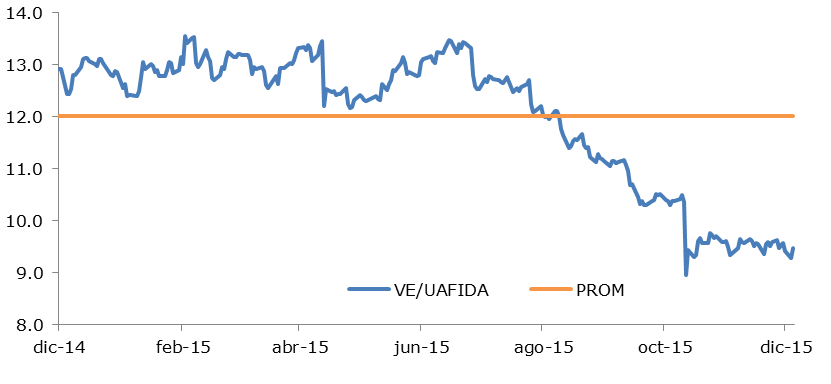

VE/UAFIDA

- Si bien el negocio de Telecomunicaciones continúa mostrando un importante dinamismo, persisten las dudas sobre el negocio de Contenidos. La publicidad en televisión abierta parece enfrentarse a una tendencia a la baja debido a la creciente competencia de medios alternativos de publicidad.

Consideramos que en 2016 el rendimiento de la acción estará determinado en su mayor parte por: la evolución del segmento Contenidos, la potencial entrada de AMX al mercado de televisión de paga y la valuación del sector de medios en Estados Unidos. Con relación al segmento Contenidos, la fuerte caída que se observó en las ventas por publicidad en 2015 volvió al mercado más cauteloso respecto a la perspectiva de este negocio, siendo que se ha fortalecido la opinión de que la publicidad en televisión abierta se enfrenta a una tendencia a la baja debido a la creciente competencia de medios alternativos de publicidad, lo que estará por verse el próximo año cuando entrará adicionalmente un nuevo competidor al mercado.

Por otra parte, se espera que AMX solicite al IFT a principios de 2016 modificar su título de concesión de tal forma que se le permita ofrecer el servicio de televisión de paga en México. De aprobarse, las expectativas de crecimiento del negocio de Telecomunicaciones de Tlevisa se verían reducidas, no obstante todavía existe una alta incertidumbre al respecto. También, cabe señalar que la valuación de Tlevisa se encuentra estrechamente ligada a la del sector de medios de Estados Unidos, el cual se ha visto afectado por una desvalorización ante la perspectiva de una creciente migración de audiencias hacia servicios OTT (Netflix) que podría agravarse en los próximos trimestres.

Para 2016 prevemos que Tlevisa registrará un aumento en ingresos de 6.6%, que provendría en su mayor parte del negocio de Telecomunicaciones con un avance estimado de 12.6%. La empresa ha seguido una agresiva estrategia en ese negocio a través de su nueva marca IZZI, la cual ha mostrado un importante avance en suscriptores gracias a precios atractivos en la venta de paquetes triple play. En el negocio de Sky prevemos una desaceleración que se reflejaría en un aumento de 6.2% frente al 9.5% estimado para el año que termina.

Estimamos que en el negocio de Contenidos se podría observar un avance de 2.8% en ingresos, si bien creemos que el resultado en las ventas de publicidad en televisión abierta aún es incierto. El próximo año la empresa implementará un importante incremento en las tarifas de publicidad y existe el riesgo de que se presente una disminución aún mayor en el volumen de ventas, lo que provocaría una caída en ingresos. Calculamos que la uafida podría avanzar 7.3%, lo que sería resultado del impulso del segmento de Telecomunicaciones y de una recuperación parcial en las ventas de publicidad, que aún está en duda.

Hemos determinado un valor intrínseco a 12 meses para Tlevisa de MXN 106.5 con una recomendación de Mantener. Nuestra valuación la hemos realizado con un modelo de suma de partes. Para cada segmento de negocio hemos calculado el promedio del múltiplo ve/uafida de empresas comparables, usando estos múltiplos y los pronósticos de uafida estimamos el valor empresa de cada segmento. Adicionalmente, ajustamos por el valor estimado de los negocios no consolidados (Univision) y el interés minoritario.