Expectativas financieras

AXTEL: 2016

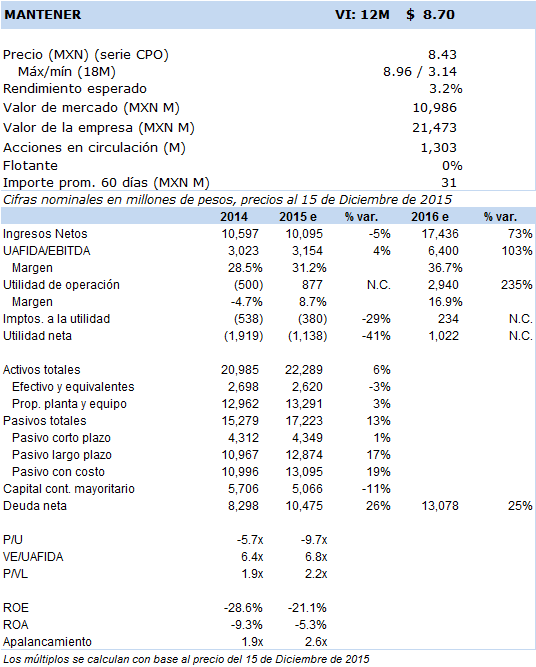

Principales cifras

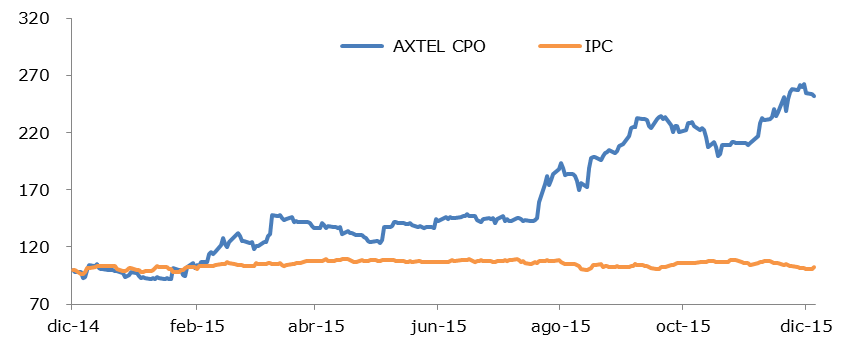

Precio vs. IPC

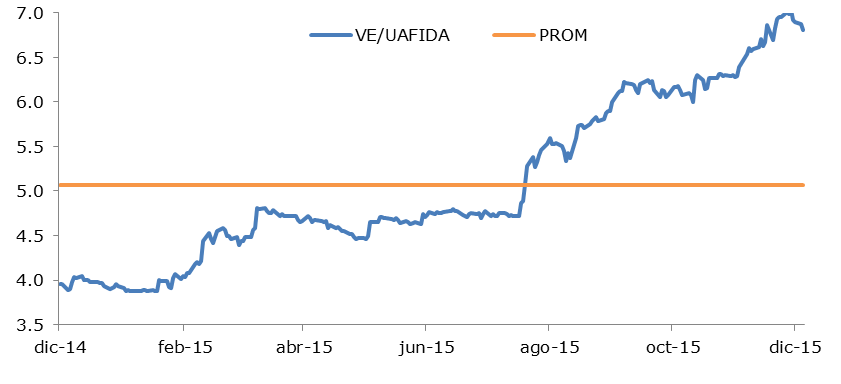

VE/UAFIDA

- La prioridad de Axtel el próximo año será lograr una exitosa integración con Alestra, para así poder capturar las sinergias estimadas en USD 60 millones en generación de uafida. En nuestra opinión, el precio actual de Axtel ya incorpora la mayor parte de los beneficios previstos, por lo que en caso de que estos resulten inferiores podríamos ver un ajuste a la baja en el precio.

Esperamos que el próximo año continúe elevándose el nivel de competencia en el sector de telecomunicaciones fijas. Si bien en este mercado en específico no han entrado nuevos jugadores, como en el caso del mercado de servicios móviles con AT&T, la competencia si se ha recrudecido ante la consolidación del sector que ha llevado a cabo Televisa con sus recientes adquisiciones y una agresiva estrategia comercial implementada mediante la marca IZZI. A noviembre de 2015, en términos anuales y de acuerdo al Inegi, las tarifas del servicio telefónico local fijo y la larga distancia internacional habían disminuido 4.2% y 40.7%, aunque a contracorriente el servicio de internet fijo y la televisión de paga aumentaron 1.2% y 0.9%, respectivamente.

Ante este nuevo entorno de mayor competencia, Axtel recientemente acordó fusionar sus operaciones con Alestra, una subsidiaria de Alfa. Se espera que la fusión suceda en el primer bimestre de 2016, una vez que se hayan obtenido las autorizaciones necesarias. De acuerdo a los términos de la fusión, Axtel permanecerá como una empresa operadora cotizada en la BMV y emitirá nuevas acciones a ser suscritas por Alfa, que representarán aproximadamente el 51% de la propiedad de la entidad combinada.

Cabe señalar que Alestra atiende primordialmente al mercado empresarial, mientras que el 70% de los ingresos de Axtel provienen del mismo mercado. Se espera que la fusión permita crear un competidor más fuerte en el segmento empresarial, a fin de fortalecer sus ventajas competitivas y proporcionar un mejor servicio. La empresa estima que la fusión generará sinergias en términos de uafida por USD 60 millones y en menores requerimientos de inversión por USD 20 millones, lo que se materializaría en un plazo de 12 a 24 meses. Del beneficio señalado en la uafida, el 60% provendría de menores gastos corporativos, el 30% de eficiencias en el uso de redes y centros de datos, y el restante 10% por mayores ventas debido a un mejor posicionamiento en el mercado.

La prioridad de Axtel el próximo año será lograr una exitosa integración con Alestra, para así poder capturar las sinergias estimadas. En términos proforma, asumiendo que la fusión con Alestra se hubiera realizado durante 2015, esperamos que en 2016 la empresa reporte un crecimiento en ingresos cercano al 4%. Con relación a la uafida anticipamos un aumento de 14.3%, con una mejora en margen de 270 pb. Estas cifras asumen que la empresa logrará materializar el próximo año alrededor del 80% de las sinergias previstas por la fusión. En la tabla de estimados anexa reportamos las principales variables del estado de resultados proyectadas a 2016 para la entidad combinada.

Hemos determinado para Axtel un valor intrínseco a 12 meses de MXN 8.7, con una recomendación fundamental de Mantener. La valuación la hemos realizado con un modelo de flujos de efectivo descontados, con una WACC de 9.0% y un crecimiento residual de 2%, esto en combinación con un valuación por medio múltiplo ve/uafida en un nivel de 6.0x. En nuestra opinión, el precio actual de Axtel ya incorpora la mayor parte de los beneficios previstos por la fusión. Consideramos que el principal riesgo que podría afectar el valor de la acción será el éxito o el fracaso de la integración con Alestra, en caso de que los beneficios de la fusión en los próximos trimestres resulten menores a los esperados podríamos ver un ajuste a la baja en el precio.