Expectativas financieras

ICH: 2016

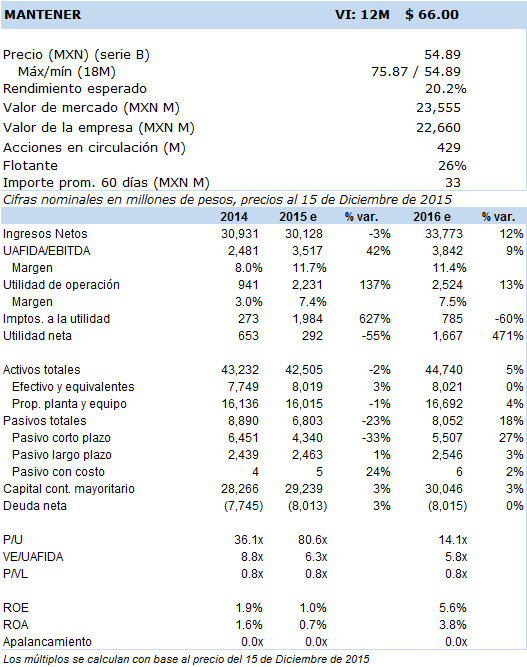

Principales cifras

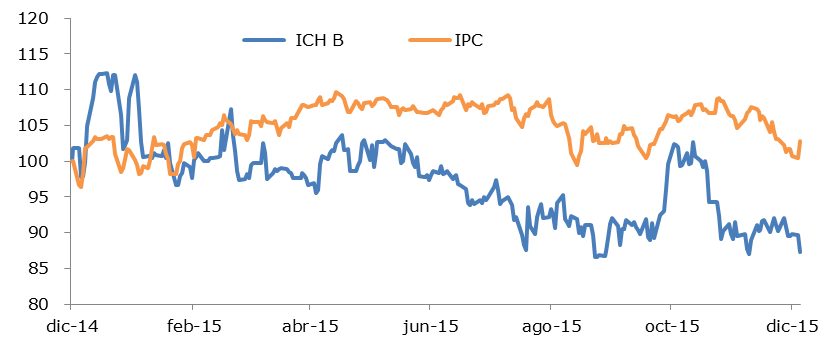

Precio vs. IPC

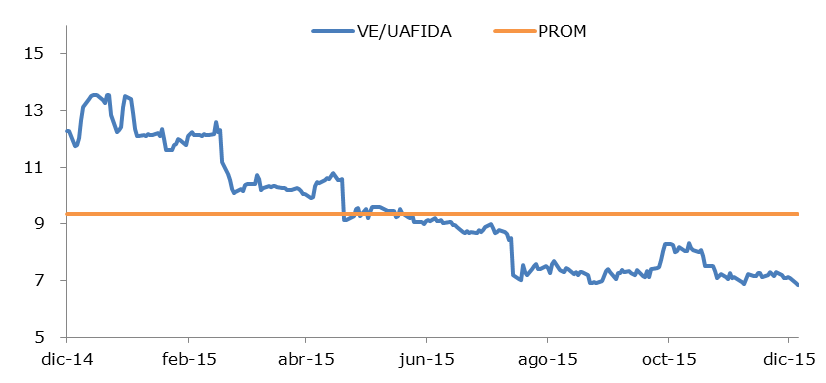

VE/UAFIDA

- La industria del acero se encuentra en una crisis provocada por una baja demanda global que ha provocado una sobreoferta de esta aleación en los mercados internacionales. Si bien la especialización de la empresa le ha permitido evitar en cierta medida la complicada situación del sector, existe la posibilidad de que ante un mayor deterioro el segmento de mercado de Ich también se vea afectado.

El acero ha sido uno de los productos más afectados por el reciente ciclo bajista en el precio de los commodities. Esto se ha debido a: un menor consumo en China que ha provocado una sobreoferta de esta aleación en los mercados internacionales, a la creciente producción de mineral de hierro que a pesar del bajo precio ha seguido aumentando y se espera continúe durante 2016, y a la disminución en el precio de los energéticos que ha reducido los costos de producción. Adicionalmente, también ha influido la expectativa del inicio de una normalización en la política monetaria de Estados Unidos y la consecuente apreciación del dólar.

En el caso del mercado mexicano se estima que en el 1S15 el consumo de acero creció 10%. Sin embargo, la mayor parte de este avance se habría registrado en el consumo de acero importado que ha venido desplazando a la producción nacional, en donde destaca un aumento de casi 50% en las importaciones de acero provenientes de China. Cabe señalar que el segmento del mercado más afectado por el crecimiento de las importaciones ha sido el de aceros planos, mientras que Ich se dedica primordialmente a la producción de aceros no planos y aceros especiales, de tal forma que su especialización le ha permitido evitar en cierta medida la complicada situación del sector.

El grupo Worldsteel estima que en 2016 la demanda de acero en México, Estados Unidos y Canadá crecerá 2.1%. Esperamos que este crecimiento se vea reflejado en las operaciones actuales de ICH con un avance en uafida de 2.6%. Adicionalmente, en octubre inició operaciones una nueva planta ubicada en Brasil la cual cuenta con una capacidad de producción de 500 mil toneladas anuales. Si bien la economía brasileña se encuentra en recesión, la capacidad de la nueva planta representa sólo el 2% del consumo de acero en Brasil y la empresa confía en poder ganar suficiente participación de mercado para poder operar en un nivel cercano al 60% de su capacidad. Considerando este nuevo proyecto esperamos que la uafida de Ich aumente 9.2% en 2016. Por otra parte, en 2017 iniciará operaciones otra planta ubicada en México con una capacidad de 600 mil toneladas, la cual estará orientada a la producción de aceros especiales con el objetivo de atender la creciente demanda de la industria automotriz.

En función de nuestros estimados hemos determinado un valor intrínseco a 12 meses de MXN 66 con una recomendación fundamental de Mantener. Nuestra valuación está basada en un modelo de flujos de efectivo descontados con una WACC de 11.3%, en combinación con una valuación por medio del múltiplo ve/uafida en un nivel de 7.0x. El desempeño de la acción dependerá de que la empresa logre mantener la tendencia positiva en resultados que se ha venido observado en trimestres recientes, lo que creemos le ayudará a compensar el sentimiento negativo que persiste en el mercado respecto a la industria siderúrgica. Sin embargo, existe el riesgo de que el dinamismo en la demanda de acero nacional pierda fuerza y de que la creciente importación de acero termine por afectar al segmento de mercado que atiende Ich. De igual forma, los resultados de la nueva planta en Brasil podrían ser menores de lo previsto.