Expectativas financieras

PENOLES: 2016

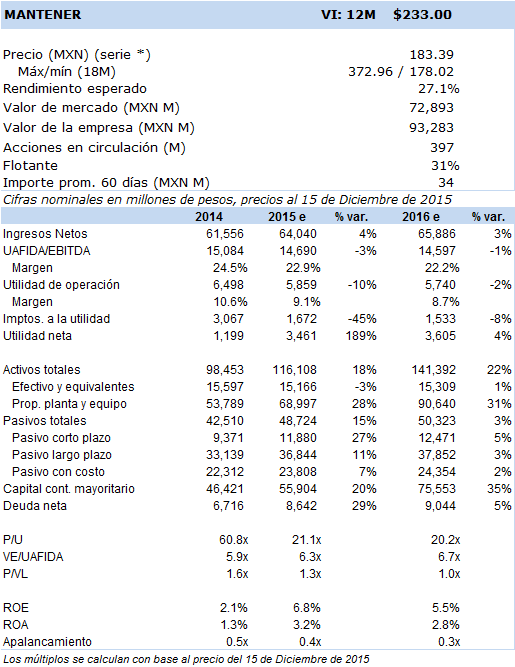

Principales cifras

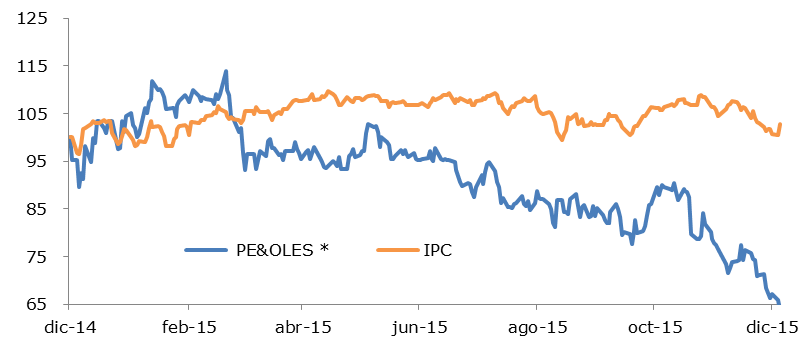

Precio vs. IPC

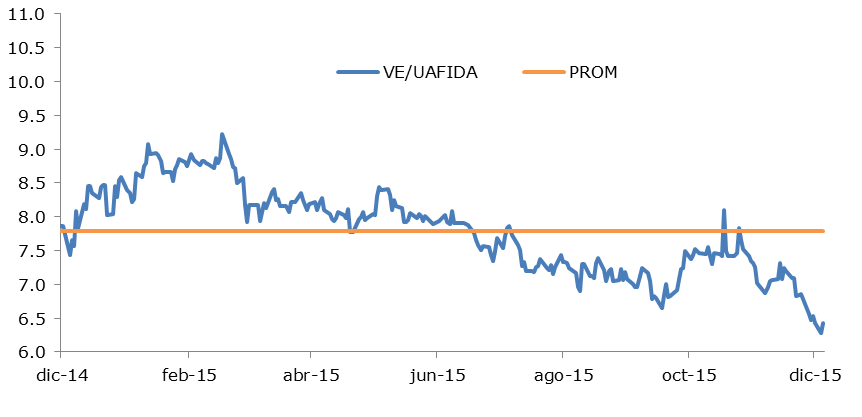

VE/UAFIDA

- No esperamos una recuperación en el precio de los metales preciosos, y persiste el riesgo de una nueva disminución. El rendimiento que estimamos en la acción provendría de una mejora en los términos de valuación de la empresa, lo que tal vez no suceda hasta que la perspectiva para el precio de los metales preciosos sea más positiva.

En 2016 no esperamos una recuperación en el precio de los metales preciosos. En nuestras estimaciones de Peñoles estamos asumiendo que el próximo año el precio del oro se ubicará en promedio en 1,076/onza, mientras que la plata en USD 14.2/onza. En términos generales, el mercado de los metales preciosos se ha visto afectado por la expectativa del inicio de un ciclo de alzas en las tasas de interés de Estados Unidos, la consecuente apreciación del dólar y una baja inflación global, lo que le ha restado atractivo a este tipo de activo. Adicionalmente, se ha venido observando una menor demanda proveniente de China e India.

El precio del oro y la plata han reaccionado poco ante recientes episodios de alta volatilidad, lo que parece indicar que los inversionistas han perdido interés en usar a los metales preciosos como un activo refugio ante la incertidumbre en los mercados. Cabe señalar que persiste el riesgo de una nueva disminución en el precio de los metales en el corto plazo, si bien hay quien considera que niveles más reducidos no son sostenibles en el largo plazo para el caso del oro. En este sentido, la empresa de consultoría Wood Mackenzie estima que el 10% de la producción global de oro no es económicamente viable con precios menores a USD 1,100/onza y este porcentaje se eleva a 40% respecto a los proyectos mineros en desarrollo.

Por lo que se refiere a Peñoles, esperamos que sus resultados se vean beneficiados por el inicio de operaciones de la primera fase del proyecto minero San Julián a partir del 1S16, y por una mejora esperada en la producción de la mina Fresnillo. De esta forma, prevemos incrementos en la producción de 4% en oro y 16% en plata, lo que ayudaría a compensar los precios de los metales que asumimos se podrían encontrar 7% y 9% por debajo de su nivel promedio en 2015. Con estas cifras, anticipamos un incremento de apenas 2.9% en ingresos. Sin embargo, estimamos una contracción de 0.64% en la uafida debido a una menor rentabilidad ocasionada por los menores precios de venta.

Hemos determinado un valor intrínseco a 12 meses de MXN 233 con una recomendación fundamental de Mantener. El rendimiento esperado provendría de una mejora en los términos de valuación de la empresa, lo que creemos tal vez no suceda hasta que la perspectiva para el precio de los metales preciosos sea más positiva. Nuestra valuación está basada en un modelo de flujos de efectivo descontados con una WACC de 8.7%, esto en combinación con una valuación por medio del múltiplo ve/uafida en un nivel de 7.8x. Los principales riesgos que afectan a la acción se encuentran en la volatilidad del precio de los metales preciosos, el tipo de cambio, conflictos laborales, accidentes y una mayor regulación.