Expectativas financieras

IENOVA: 2016

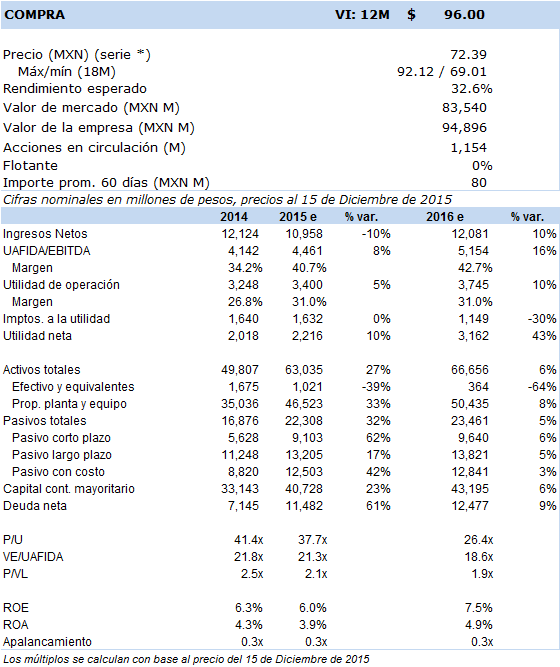

Principales cifras

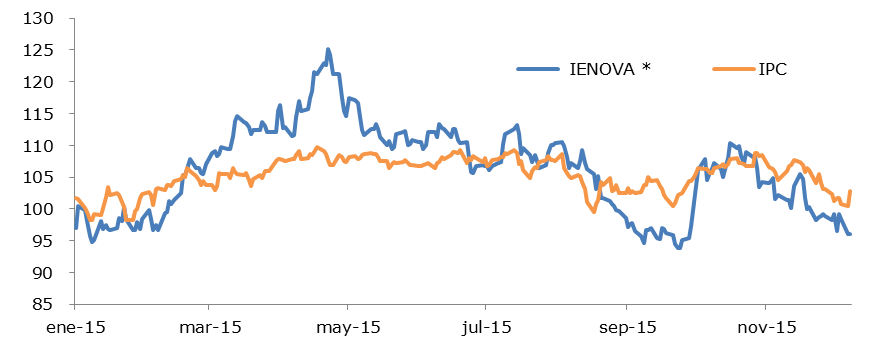

Precio vs. IPC

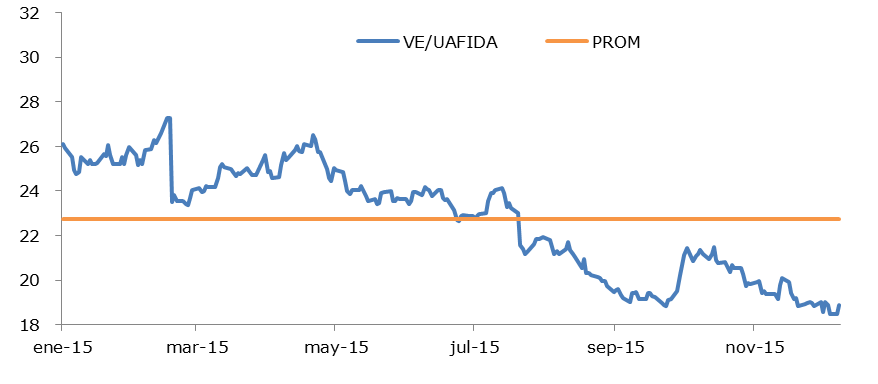

VE/UAFIDA

- Sus resultados seguirán siendo favorecidos por el inicio de operaciones de sus proyectos. Adicionalmente, la empresa se encuentra en proceso de consumar la adquisición de GdC y continúan existiendo oportunidades de crecimiento en el sector de infraestructura energética. La falta de éxito en las licitaciones de 2015 y una posible oferta de acciones en 2016 mantienen bajo presión al precio de la acción.

El próximo año los resultados de Ienova se verán beneficiados por el inicio de operaciones de tres proyectos. En este sentido, estimamos que la uafida podría ubicarse en los USD 309.2 millones con un crecimiento de 8.5%, mientras que la uafida ajustada (que incluye la participación en negocios no consolidados) se posicionaría sobre los USD 488.9 millones con un aumento de 21.3%. Los proyectos específicos que iniciarán operaciones son: el gasoducto Los Ramones Norte en el 1T16, la segunda fase del gasoducto de Sonora en el 3T16, y el tercer segmento del Ducto de Etano que iniciará operaciones en el 4T15.

La empresa se encuentra a la espera de recibir la autorización por parte de la Cofece para completar la adquisición del 50% de participación del negocio conjunto Gasoductos de Chihuahua (GdC). En caso de ser aprobada, Ienova pagará a Pemex USD 1,325 millones y adicionalmente asumirá una deuda neta de USD 170 millones. Calculamos que lo adquirido se habría valuado con un múltiplo ve/uafida de cerca de 13.2x, y si bien consideramos que se trata de un precio justo, la adquisición es aditiva y existe la posibilidad de sinergias. Sin embargo, se debe destacar que la empresa planea realizar una oferta de acciones para financiar esta adquisición, lo que podría mantener presionado a la baja el precio de la acción.

Creemos que el mayor catalizador en el rendimiento de Ienova serán los resultados en las licitaciones de gasoductos que se llevarán a cabo en los próximos meses, que en caso de ser favorables le daría credibilidad al plan de crecimiento de largo plazo de la empresa. Por el momento se encuentran en proceso cinco licitaciones con una inversión estimada de USD 5,675 millones, y adicionalmente existen otros seis proyectos de gasoductos por un monto de USD 4,146 millones que potencialmente podrían licitarse en 2016. Por otra parte, el próximo año podrían ver la luz las primeras oportunidades de inversión en proyectos de transmisión eléctrica, un segmento de negocio nuevo con una estructura similar al de los gasoductos en el que la empresa planea incursionar.

Hemos determinado para Ienova un valor intrínseco a 12 meses de MXN 96 con una recomendación fundamental de Compra. La valuación de la empresa la hemos realizado mediante un modelo de flujos de efectivo descontados, asumiendo una WACC de 7.2%. Respecto a los proyectos potenciales futuros, en nuestro escenario base asumimos que la empresa invertirá anualmente un monto de USD 812 millones durante los próximos 10 años en proyectos que le darán una TIR de 9.0% en promedio. Los principales riesgos que identificamos en nuestra valuación son: oportunidades de inversión y tasas de retorno menores a las previstas, problemas en la ejecución de los proyectos, falta de autorización para completar la adquisición de GdC, incapacidad de la empresa para financiar en condiciones favorables los proyectos potenciales.