Expectativas financieras

OHLMEX: 2016

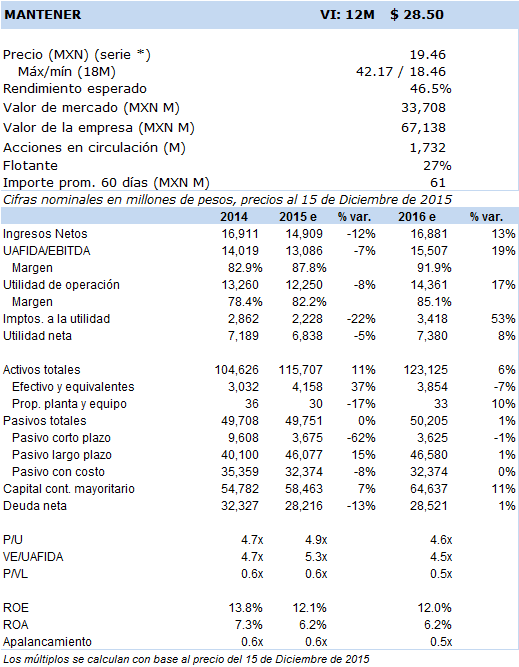

Principales cifras

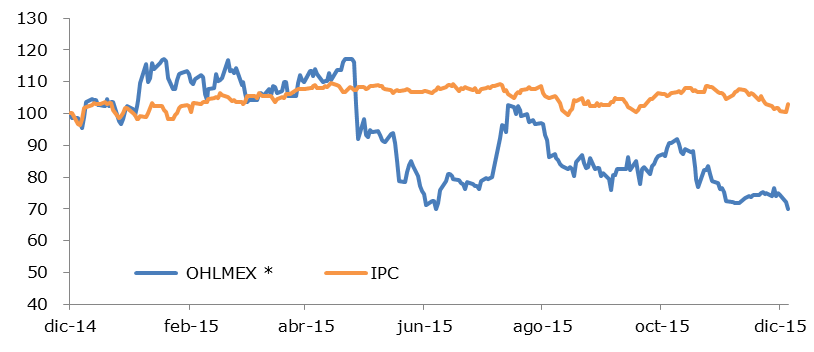

Precio vs. IPC

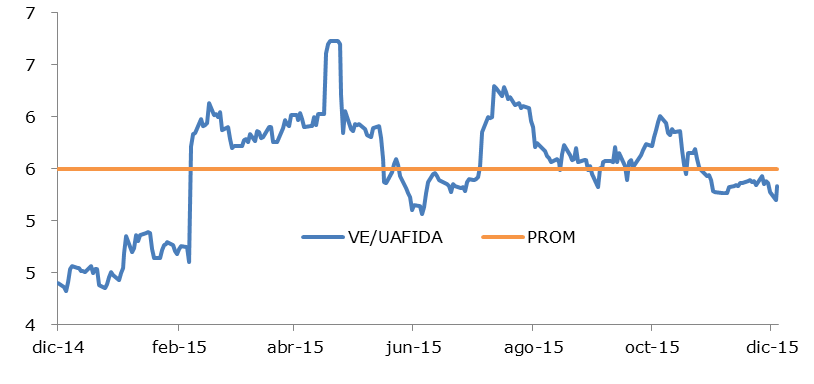

VE/UAFIDA

- La incertidumbre sobre las implicaciones legales que podría o no haber en respuesta al escándalo de corrupción seguirá siendo el principal determinante del comportamiento de la acción. Han pasado cerca de ocho meses desde la primera filtración que inició el escándalo, y las autoridades todavía no han dado a conocer los resultados de las investigaciones que determinarán la situación de la empresa.

Si bien en 2016 se esperan nuevas oportunidades de inversión en el sector, esto ante el anuncio de la SCT del próximo lanzamiento de cuatro nuevas licitaciones de autopistas, creemos que debido al escándalo de corrupción la probabilidad de que gane alguno de estos procesos de licitación es reducida o nula.

En nuestra opinión, el tema del próximo año para OHL continuará siendo la evolución de las investigaciones que realizan las autoridades estatales y federales, así como la resolución de los procedimientos que inició la CNBV. Adicionalmente, no se puede descartar que continúe filtrándose nueva información que genere mayor incertidumbre sobre la empresa. Por lo que se refiere a las investigaciones en curso, el gobierno del Estado de México y el gobierno federal se encuentran evaluando los procesos de licitación en los que la empresa obtuvo sus concesiones. De encontrarse una irregularidad, las sanciones a las que estaría sujeta la empresa son inciertas, si bien se debe considerar que en el peor escenario el gobierno podría retirarle las concesiones afectadas.

Por otra parte, la CNBV recientemente realizó señalamientos a la empresa por supuestos incumplimientos relacionados con: i) una inadecuada aplicación de los principios de contabilidad reconocidos por la autoridad, al considerar la rentabilidad garantizada como un activo financiero, ii) una indebida información al mercado acerca de las diferencias entre los niveles de tráfico actuales en sus concesiones y las proyecciones de los mismos, y iii) un aducido incumplimiento en el procedimiento de autorización de operaciones con partes relacionadas. Al respecto, consideramos que persiste el riesgo de la imposición de una multa y de que la empresa sea obligada a modificar su información financiera, por lo que podría dejar de reconocer ingresos por rentabilidad garantizada (otros ingresos de operación).

Por lo que se refiere a sus resultados, estimamos para 2016 un aumento de 13.2% en ingresos. De forma desagregada, calculamos un incremento de 18.4% en los ingresos de concesiones, en otros ingresos de operación (los cuales no representan flujo de efectivo) anticipamos un alza de 13.0%, mientras que en el segmento construcción prevemos un retroceso. En términos de uafida esperamos un alza de 18.5%, misma que sería producto de un incremento de 25.0% en la uafida proveniente de concesiones. En general, prevemos que los resultados de la empresa continúen siendo favorecidos por alzas en tarifas en términos reales y por un rápido crecimiento en aforo vehicular. No obstante, cabe señalar que el resultado esperado implicaría una desaceleración respecto a 2015, cuando se habría observado un incremento de 41.0% en la uafida del segmento concesiones.

Hemos determinado un valor intrínseco a 12 meses de MXN 28.5 con una recomendación de Mantener. Enfatizamos que nuestra valuación asume que la empresa no será sancionada de forma relevante, lo cual es incierto. Destacamos que consideramos a OHL como una acción especulativa, y si bien nuestra recomendación es Mantener, lo prudente para inversionistas aversos al riesgo es reducir o eliminar posiciones en la acción. Cabe advertir que la empresa se encuentra altamente apalancada y que cotiza a un múltiplo elevado, utilizando la uafida de concesiones (la única que representa flujo de efectivo) su razón deuda neta a uafida es de 7.2x y el múltiplo ve/uafida al precio actual se encuentra en 19.2x. Nuestro valor intrínseco fue determinado en función de un modelo de flujos de efectivo descontados de cada una de las autopistas que se encuentran en operación, sin considerar ingresos por rentabilidad garantizada y utilizando un costo de capital accionario de 12.5%. Dentro de los riesgos que podrían afectar el valor de la acción identificamos: la imposición de posibles sanciones, un aforo vehicular futuro menor al anticipado, un elevado apalancamiento, un gobierno corporativo deficiente, una contabilidad financiera agresiva, y retrasos en la puesta en operación de las concesiones en desarrollo.