Expectativas financieras

ICA: 2016

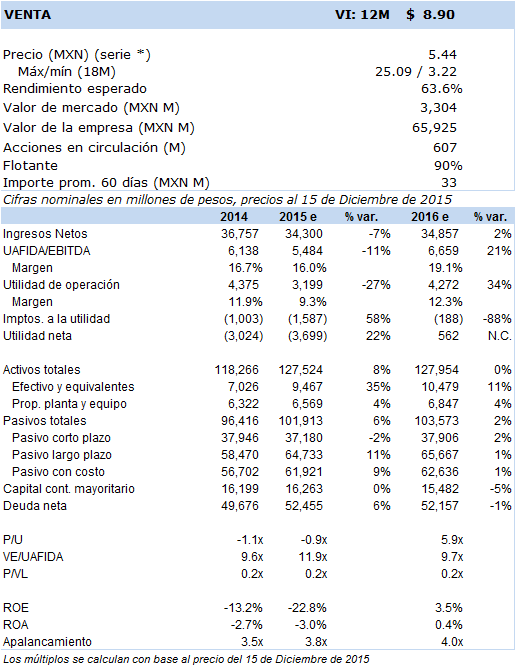

Principales cifras

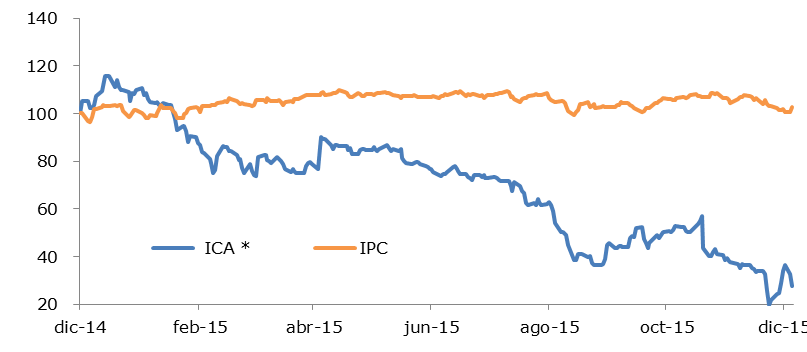

Precio vs. IPC

VE/UAFIDA

- Ante un esperado recorte en la inversión física del gobierno, el próximo año promete poco en términos de nuevos contratos. Mientras tanto, la empresa enfrenta una carga financiera demasiado elevada que ha puesto en riesgo su futuro. 2016 será un año decisivo, en el que ICA se estabilizará o caerá en concurso mercantil.

Para el próximo año la perspectiva del sector de construcción civil es negativa. El principal impulsor de obras de infraestructura en el país, el gobierno mexicano, se enfrentará a sus propios problemas fiscales provocados por el bajo precio del petróleo, lo que se espera terminará afectando el desarrollo de nuevas obras. También es de esperarse que ante una menor obra pública la competencia en las licitaciones sea mayor, esto en detrimento de la rentabilidad de los nuevos contratos y en la misma posibilidad de ganarlos. En el sector construcción industrial, el panorama es ligeramente más positivo debido a una mayor participación de la inversión privada en el sector, en combinación con una imperante necesidad de Pemex de renovar sus refinerías.

En los primeros nueve meses de 2015 los resultados de ICA en su negocio principal, construcción civil, se vieron seriamente afectados por una reducción en rentabilidad. Si bien los ingresos sólo disminuyeron 3%, la uafida se desplomó 66%. En este periodo el margen uafida se redujo 530pb al pasar de 8.1% a 2.8%. Más aún, la rentabilidad del último trimestre conocido se redujo a sólo 0.1%. La empresa sólo ha señalado que la contracción en márgenes se debe a cambios en la composición de proyectos y a retrasos en la ejecución. En este sentido, el lento avance de las obras, debido a supuestos atrasos en los pagos y a otros problemas, ha provocado que los costos fijos mermen la rentabilidad. Cabe destacar que no existe visibilidad alguna sobre el momento en que este problema de rentabilidad se solucione, la empresa no ha proporcionado mayores detalles al respecto.

Para 2016, en el negocio de construcción civil la empresa cuenta con obra contratada por un monto de MXN 35 mil millones y prevemos que los ingresos de este segmento se mantengan estables. Adicionalmente, estamos asumiendo que habrá una recuperación de 310pb en el margen de rentabilidad que provocaría un aumento de 130% en uafida, sobre lo cual insistimos se trata de un supuesto optimista. En el resto de los segmentos de negocios esperamos resultados positivos, como es el caso de aeropuertos, concesiones, así como asociadas y negocios conjuntos. En el consolidado, esperamos un aumento en ingresos de 1.6%, en uafida de 21.4% y una utilidad neta en terreno positivo.

Más allá de los resultados operativos, cabe advertir que el apalancamiento de ICA se encuentra en niveles que se consideran insostenibles, y al mismo tiempo enfrenta un grave problema de liquidez. Al cierre del 3T15 la razón deuda neta a uafida se elevó a 10x y la cobertura de intereses se encontró en un nivel de 1x. Debido a esto, la empresa no pudo realizar un pago de intereses a principios de diciembre, y recientemente anunció que no realizará el pago dentro del periodo de gracia con el que contaba, por lo que entrará en incumplimiento. La empresa informó que ya han iniciado las negociaciones con acreedores y grupos de interés. En este sentido, ICA se encuentra en la antesala de una reestructura de su deuda, 53% de la cual se encuentra denominada en dólares, y cuyas condiciones actuales, en nuestra opinión, no podrá cumplir de no haber una modificación en sus términos, al menos en fechas de vencimiento y tasas de interés. ICA intentará llegar a un acuerdo con sus acreedores, y de no lograrlo podría entrar en concurso mercantil.

Durante el 4T15 ICA esperaba generar aproximadamente MXN 2,000 millones por la venta de activos (que podrían ser los centros de readaptación social o las plantas de tratamiento de agua), sin embargo esto no ha sucedido. Para 2016 la empresa ha señalado que podría vender activos por un monto adicional de MXN 5,000 millones. Por otra parte, actualmente la empresa está construyendo cuatro nuevas autopistas, cuyas obras se espera concluyan a finales del próximo año. La entrada en operación de estas concesiones, además de generar un flujo a la empresa, disminuirá sus requerimientos de inversión lo que se espera tenga un efecto positivo sobre su liquidez, no obstante esto se vería hasta 2017.

Determinamos para ICA un valor intrínseco a 12 meses de MXN 8.9, con una recomendación de Venta. Si bien nuestro valor intrínseco implica un rendimiento importante, enfatizamos que la valuación asume que los resultados presentarán una recuperación en 2016 y que la empresa llegará a un acuerdo con sus acreedores, sobre lo cual no hay ninguna certidumbre. ICA se encuentra en una situación crítica y existe poca visibilidad sobre su futuro, por lo que lo prudente para inversionistas aversos al riesgo es reducir o eliminar posiciones. La valuación de ICA la realizamos por medio de un modelo de suma de partes, y debido al elevado apalancamiento de la empresa el valor intrínseco es muy sensible a los supuestos asumidos. Entre los riesgos de la empresa se encuentran: el tipo de cambio por su alto apalancamiento en dólares, el nivel del gasto del gobierno, la competencia en el sector de construcción, la obtención de nuevos contratos, problemas en la ejecución de las obras, retrasos en pagos y cuentas por cobrar, ausencia de financiamiento.