Expectativas financieras

FINN: 2016

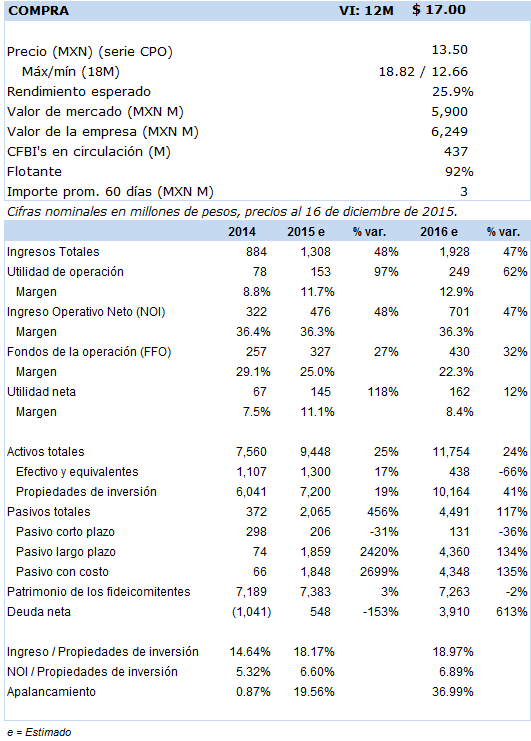

Principales cifras

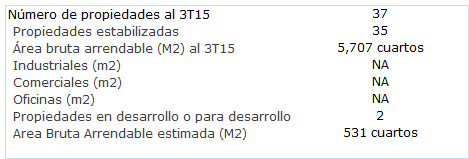

Propiedades

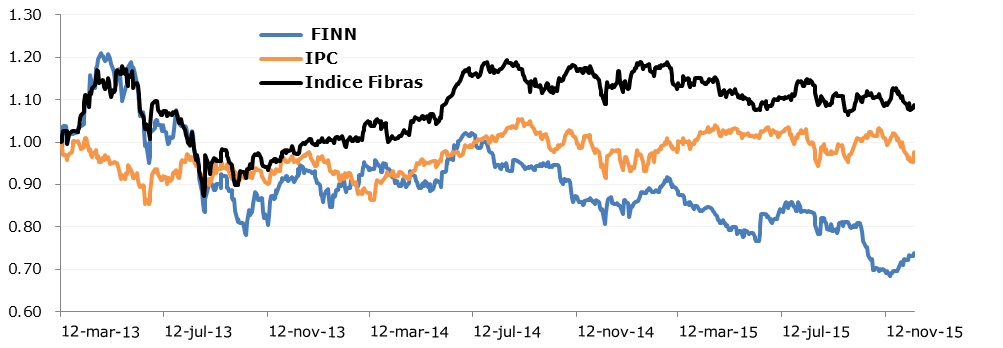

Precio vs IPC e Índice fibras

- Esperamos que en 2016 el fideicomiso siga muy activo en su estrategia de crecimiento, y expansión, apoyado en una razonable estrategia de endeudamiento. Los resultados esperados están sustentados en el impulso que esperamos genere el dinamismo de la economía norteamericana en las diferentes regiones en las que tiene presencia.

Actualmente el portafolio de Finn está conformado por 39 hoteles en operación y dos en desarrollo, sumando un total de 6,834 habitaciones; de las cuales 548 están en construcción. Dicho portafolio está segmentado en tres tipos de servicio: limitado, selecto y completo.

Para el cierre de 2016 estimamos que el número de habitaciones en operación ascenderá a 9,138, es decir un 45% más de las esperamos tendrá en operación al cierre de 2015, derivado de la entrada en operación de los inmuebles en desarrollo y nuevas expansiones y adquisiciones.

Cabe destacar que a principios de octubre se realizó una emisión de Certificados Bursátiles Fiduciarios por MXN 1,875 millones al amparo de un programa de hasta MXN 5,000 millones. Con dichos recursos se pagó deuda bancaria por MXN 600 millones y el resto se destinará a nuevos proyectos de inversión.

Prevemos que la tarifa diaria por cuarto aumentará en el año un 5.1% en promedio, mientras que el ingreso por habitación disponible (RevPAR) lo estamos proyectando con una tasa de crecimiento del 6.0% en promedio.

Estimamos que los niveles de ocupación se ubicarán en promedio en el año en un nivel del 58.8%, es decir 50 puntos básico por encima de nuestro estimado de 2015. Cabe destacar que dichos incrementos los consideramos relativamente bajos, sin embargo, dado el moderado dinamismo que estamos previendo para la economía nacional es factible que la combinación de una demanda modesta y una mayor oferta hotelera limite la expansión de los niveles de ocupación.

Como resultado de lo anterior prevemos que los ingresos totales crezcan en 2016 un 47%, lo cual se traducirá en un incremento del 47% en su Ingreso Neto Operativo (NOI) y del 32% en sus Fondos provenientes de la Operación (FFO).

En lo que se refiere a su nivel de endeudamiento estimamos que este pasará de un 20% al cierre de 2015 hasta un 37% al cierre de 2016, debido al uso gradual a lo largo del año de su programa de deuda bursátil, el cual asciende a MXN 5,000 millones.

El mayor riesgo que podríamos esperar par Finn está relacionado con un inesperado freno en el dinamismo de la actividad económica de EEUU lo que podría incidir en una disminución en el flujo de viajeros de negocios al país, aunado al efecto que ello podría tener en la economía doméstica, en concordancia con una mayor competencia en el nicho de mercado en el que opera.

El valor intrínseco 12 meses que hemos determinado para Finn es de MXN 17.0 y está basado en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés, asumiendo una WACC de 10.5% y un crecimiento residual de 3.0%).