Expectativas financieras

FIHO: 2016

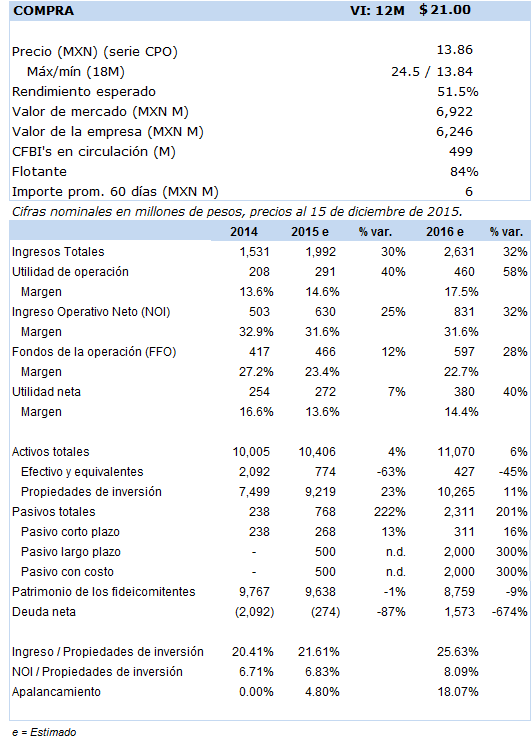

Principales cifras

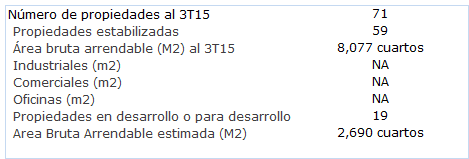

Propiedades

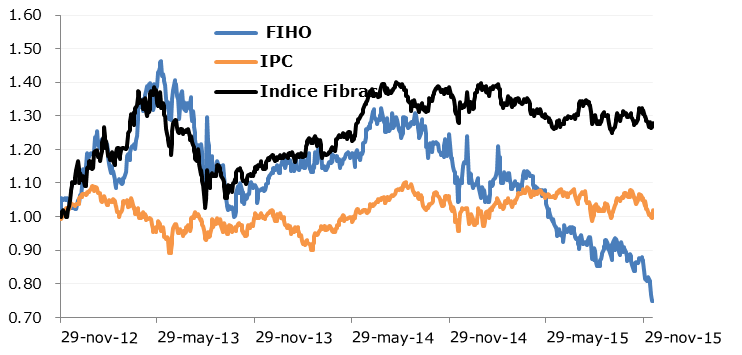

Precio vs IPCe Índice de fibras

- En nuestra opinión el crecimiento y dinamismo de Fiho en 2016 estará sustentado en la consolidación de su actual portafolio hotelero, sustentado en el impulso que esperamos genere el dinamismo de la economía norteamericana en las diferentes regiones en las que tiene presencia. A lo anterior se sumará la entrada en operación de nuevos hoteles actualmente en distintas etapas de desarrollo, además de que esperamos continúe con su agresivo plan de adquisiciones.

Los activos de Fiho se han concentrado en hoteles orientados a viajeros de negocios en México, caracterizándose por un agresivo plan de expansión desde su colocación en el mercado. A la fecha su portafolio está compuesto por 86 hoteles y 11,886 habitaciones, de los cuales 62 hoteles se encuentran actualmente en operación (8,503 habitaciones) y 24 hoteles en desarrollo, incluyendo seis hoteles que se construirán dentro de los proyectos de usos mixtos premium de GICSA.

La operación de Fiho está dividida en cuatro segmentos de mercado, Servicios Selecto (63.7% de los cuartos), Servicio Limitado (24.9%), Servicio Completo (7.5%) y Estancia Prolongada (3.9%), contando con cuatro operadores de gran prestigio nacional e internacional, Posadas, Marriott, Grupo Real Turismo y Starwood.

De acuerdo a nuestros estimados durante 2016 se integrarán a la operación 1,560 nuevas habitaciones, lo que implica un crecimiento del 18% sobre su plataforma actual. El 58% de los nuevos cuartos corresponderán al segmento de Servicio Selecto, el 25% a Servicio Limitado y el 17% restante a Servicio Completo.

Respecto a la tarifa diaria promedio estimamos una recuperación gradual a lo largo del año, promediando un incremento anual del 3.3%, mientras que los niveles de ocupación estimamos vayan mejorando a lo largo del año, pasando de un promedio estimado para 2015 de 61.5% a 61.8% en 2016, impulsado básicamente por el impacto que generará en ciertas regiones del país el dinamismo de la actividad económica de EEUU, principalmente en aquellas regiones en donde se concentren industrias altamente exportadoras, maquiladoras y proveedores de componentes para empresas americanas. Aparentemente el crecimiento en los niveles de ocupación es reducido, sin embargo es importante considerar que dicho efecto obedece a la apertura de nuevos hoteles cuyos niveles de ocupación se van estabilizando gradualmente.

Como resultado de lo anterior prevemos que los ingresos totales crecerán en 2016 un 32%, lo cual se traducirá en un incremento del 32% en su Ingreso Neto Operativo (NOI) y del 28% en sus Fondos provenientes de la Operación (FFO).

Desde el punto de vista financiero, el fideicomiso se había caracterizado de una estrategia de endeudamiento conservadora, financiando su crecimiento con los recursos captados desde su oferta pública. Al cierre del 3T15 FIHO contaba con una posición en efectivo de MXN 675 millones, más MXN 173 millones de impuestos por recuperar, manteniendo una posición sólida para continuar con su agresivo plan de expansión y desarrollo, el cual adicionalmente estará soportado por dos líneas de crédito disponibles por MXN 2,000 millones. En nuestras proyecciones estamos proyectando que el fideicomiso alcance un nivel de apalancamiento o LTV (Loan-to-value) al cierre de 2016 en niveles del 18%.

El mayor riesgo de Fiho estaría relacionado con un inesperado freno en el dinamismo de la actividad económica de EEUU que pudiera implicar una disminución en el número de viajeros de negocios al país, aunado al efecto que ello podría tener en la economía doméstica, en concordancia con una mayor competencia en el nicho de mercado en el que opera. El valor intrínseco 12 meses que hemos determinado para Fiho lo hemos establecido en MXN 21 y está basado en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés, asumiendo una WACC de 11.1% y un crecimiento residual de 3.0%).