Expectativas financieras

FUNO: 2016

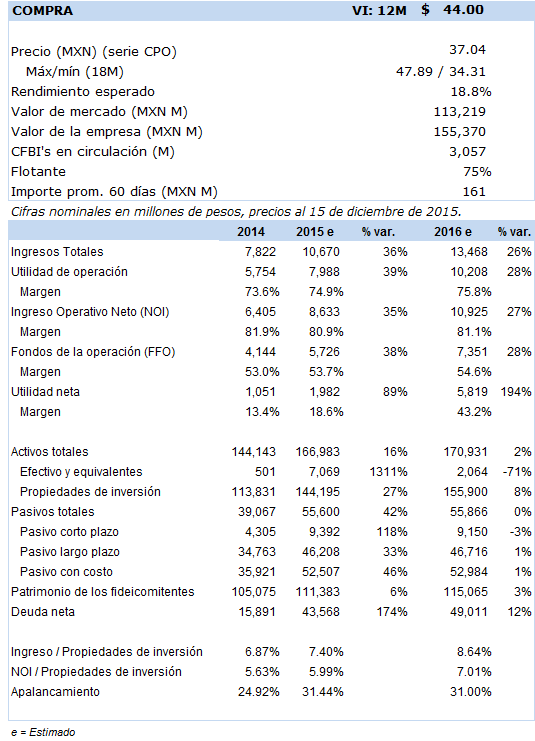

Principales cifras

Propiedades

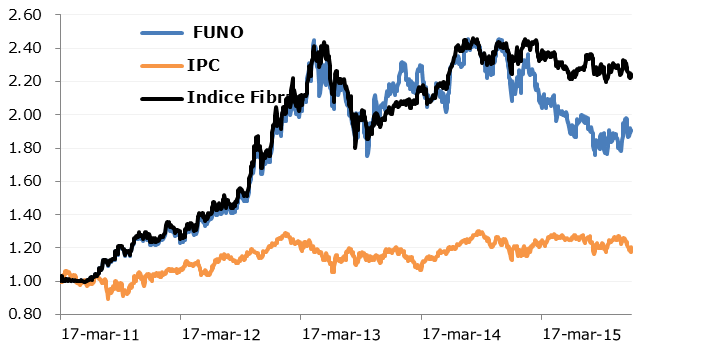

Precio vs IPC e Índice de fibras

- Tal y como le ha caracterizado desde su listado en la Bolsa, en 2016 el fideicomiso seguirá marcando la pauta en el segmento de Fibras en cuanto a crecimiento de ingresos, captación de recursos públicos en los diferentes mercados financieros y una agresiva estrategia de adquisición de nuevas propiedades de inversión.

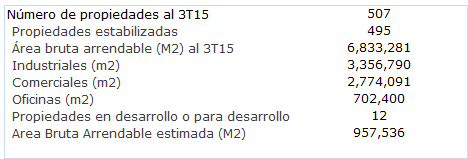

Al cierre de 3er trimestre de 2015 Funo poseía 477 propiedades en operación con un Área Bruta Arrendable (ABA) de 6.83 millones de M2, así como un stock de propiedades que se encuentran en diferentes etapas de desarrollo y que se incorporarán al portafolio en el periodo (2016 - 2017) con un ABA de 958 mil M2.

A la plataforma actual, se irán incorporando a lo largo de 2016 nuevas adquisiciones que el fideicomiso estima por un valor total de MXN 19,617 millones, los cuales serán liquidados en un 27% en efectivo y el resto mediante entrega de Certificados Bursátiles Fiduciarios Inmobiliarios (CBFIs). Con estas adquisiciones el ABA se estima crezca en 712 mil M2, de los cuales el 49% se concentrará en el segmento comercial, el 28% en el industrial y el 23% restante en oficinas.

En nuestro modelo de proyecciones estamos esperando que en 2016 su ABA se incremente en un 11.5% con respecto al estimado al cierre de 2015, alcanzando un área en operación de 7.97 millones de M2. En el segmento de oficinas se estima una expansión del 22%, seguida del sector industrial con un 12% y el sector comercial con un 8%.

Esperamos que la renta base trimestral por M2 registre en promedio un crecimiento anual del 7.2% en pesos, derivado del efecto de la inflación esperada en México del 3.4%, más el efecto de la depreciación del peso frente al dólar en las rentas denominadas en dólares y que estimamos contribuyen con aproximadamente un 32% de sus ingresos por renta.

Por lo que respecta al nivel de ocupación promedio estimamos que en el segmento industrial dicho indicador crezca cerca del 0.2% ubicándose al cierre de 2016 en niveles del 96.4%, para el segmento de oficinas esperamos un incremento del 0.6%, aproximándose a niveles del 92.3% y para el ramo comercial prevemos una mejoría de 0.2 puntos porcentuales hacia el 93.4%. Cabe destacar que dichos incrementos los consideramos conservadores, sin embargo es importante señalar que en parte están incorporando la entrada en operación de nuevos desarrollos cuyo nivel de ocupación va creciendo gradualmente o la incorporación de nuevos activos que en algunos casos vienen con niveles de ocupación inferiores al promedio de la cartera de Funo.

Como resultado de lo anterior prevemos que los ingresos totales crecerán en 2016 un 26%, lo cual se traducirá en un incremento del 27% en su Ingreso Neto Operativo (NOI) y del 28% en sus Fondos provenientes de la Operación (FFO).

En el aspecto financiero consideramos que mantendrá una estructura de capital balanceada en el que su nivel de apalancamiento o LTV (Loan-to-value) se ubique al cierre de 2016 en niveles del 31%. Cabe destacar que a la fecha Funo tiene contratada deuda en dólares equivalente al 51% de su deuda total, cuyo servicio está protegido por los ingresos en dólares (32% del total). Asimismo, el 79% de sus compromisos están pactados en tasa fija y el resto en tasa variable.

En nuestra opinión, el principal riesgo que afronta Funo radica en una desaceleración económica mayor a la esperada en México y una apreciación del peso frente al dólar la cual podría concretarse en la medida que se reduzcan los temores sobre la política monetaria de EEUU, lo que podría afectar los ingresos en términos de pesos (estimamos un tipo de cambio de MXN 17.10 al cierre del año). El valor intrínseco 12 meses que hemos determinado para Funo lo hemos establecido en MXN 44 y está basado en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés, asumiendo una WACC de 9.6% y un crecimiento residual de 3.0%).