Expectativas financieras

FIBRAMQ: 2016

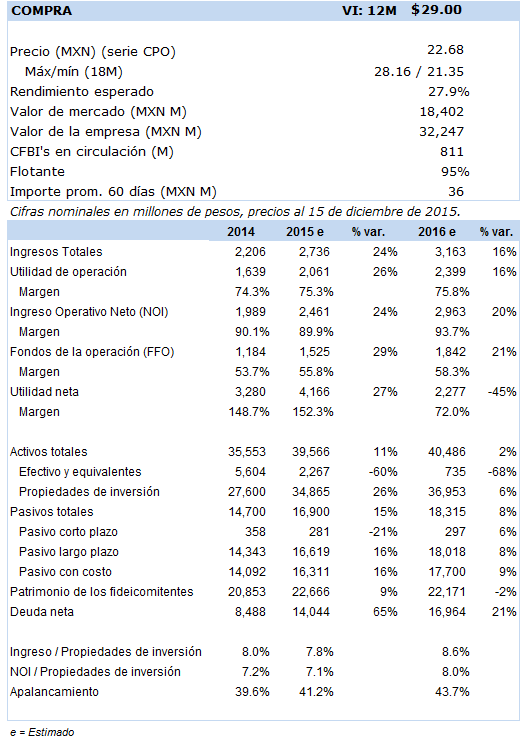

Principales cifras

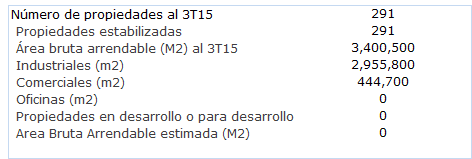

Propiedades

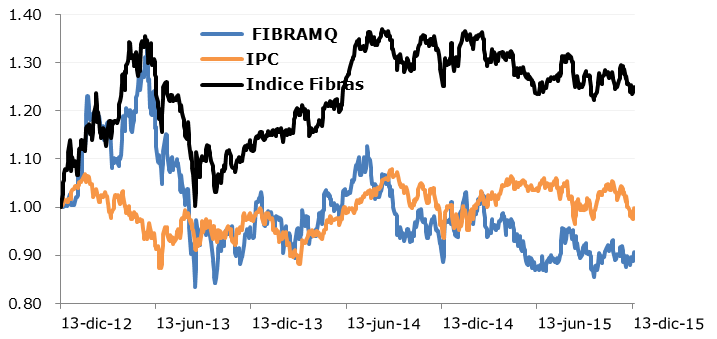

Precio vs IPC e Índice de fibras

- El desempeño de Fibramq estará determinado por el efecto de la incorporación de nuevas propiedades a su portafolio, aunado a un sostenido nivel de ocupación, su posicionamiento geográfico, la diversificación de inmuebles e inquilinos y el dinamismo esperado de la economía en EEUU que seguirá impulsando la demanda de nuevas plantas industriales, centros de distribución y almacenes.

Al cierre de septiembre de 2015 el portafolio de Fibramq estaba conformado por 274 inmuebles industriales con un Área Bruta Arrendable (ABA) de 2.96 millones de metros cuadrados (M2) y 17 inmuebles comerciales y de oficina con un ABA aproximada de 444,700 M2 (incluyendo 9 propiedades comerciales con aproximadamente 192,004 M2 de ABA, a través de una coinversión de 50%-50% con Frisa).

Esperamos que durante el primer trimestre de 2016 se concrete la adquisición de 2 propiedades industriales y un terreno adyacente ubicados en Ciudad Juárez con un valor total de US 21.7 millones. Ambas propiedades están conformadas por 35,300 m2 de área bruta arrendable (ABA), mientras que el terreno brinda la oportunidad de expandir uno de los edificios existentes y agregar 6,500 m2 de ABA. Para el resto del año creemos que la fibra utilizará el 25.5% restante (aproximadamente US 94 millones) de los recursos provenientes del aumento de capital ejecutado en septiembre de 2014. Con ello, estimamos la incorporación de aproximadamente 65,000 m2 de ABA nueva, con lo que en el año, el ABA total de Fibramq estaría creciendo un 3.0%.

Derivado a la depreciación del peso frente al dólar prevemos que la renta base por M2 en el segmento industrial aumentará en el año un 8.6%, mientras que para el segmento comercial y de oficinas esperamos aumentos del 2.8% en promedio, en línea con la inflación esperada en México.

Los niveles de ocupación promedio anuales en el ramo industrial prevemos pasen de un 90.9% estimado para 2015 a un 92.1% en 2016. Por su parte en el segmento comercial y de oficinas esperamos un incremento del 94.6% al 95.4%. Consideramos que dichos incrementos son conservadores ya que se anticipa se mantenga la favorable dinámica de la economía norteamericana, lo que podría incidir en una mayor demanda de inmuebles por parte de empresas multinacionales.

Como resultado de lo anterior prevemos que los ingresos totales crezcan un 16%, lo cual se traducirá en un incremento del 20% en su Ingreso Neto Operativo (NOI) y del 21% en sus Fondos provenientes de la Operación (FFO)

Esperamos una estructura de capital balanceada la cual le permitirá seguir incrementando gradualmente su nivel de deuda, en el caso de que se detecten atractivas oportunidades de adquisición de portafolios y propiedades individuales y que sean aditivas al valor del fideicomiso. Acorde con su estrategia y una vez lograda la aprobación de la Asamblea de Tenedores es probable que al arranque del año el fideicomiso realice una o varias colocaciones de deuda mediante una combinación de bonos, deuda a plazos y un crédito revolvente en pesos o en dólares por un monto de hasta US 1,000 millones. Parte de dichos recursos serán utilizados para refinanciar el endeudamiento existente y otra parte para realizar nuevas adquisiciones, hasta por monto de US 300 millones. En nuestras proyecciones esperamos que el nivel de apalancamiento o LTV (Loan-to-value) se ubique al cierre de 2016 en niveles cercanos al 44%.

Sus principales riesgos radican en una desaceleración económica en EEUU la que consideramos como poco probable y una apreciación del peso frente al dólar la cual podría concretarse en la medida que se reduzcan los temores sobre la política monetaria de EEUU, lo que podría afectar los ingresos en términos de pesos (estimamos un tipo de cambio de MXN 17.10 al cierre del año). El valor intrínseco 12 meses que hemos determinado para Fibramq lo hemos establecido en MXN 29.0 y está basado en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés, asumiendo una WACC de 10.2% y un crecimiento residual de 3.0%).