Expectativas financieras

CEMEX: 2016

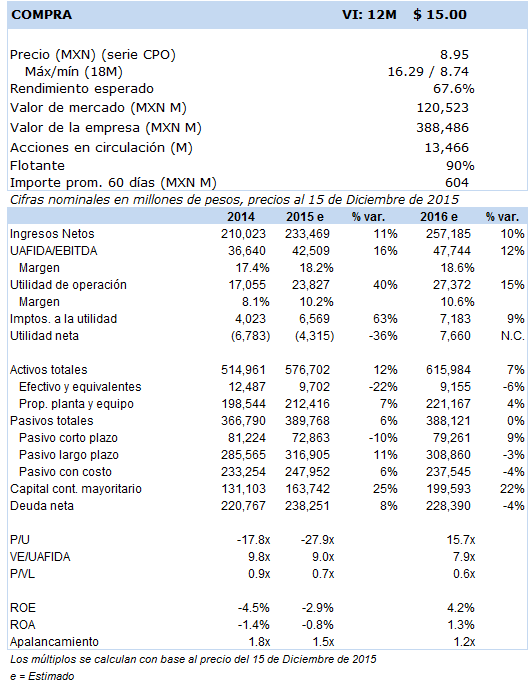

Principales cifras

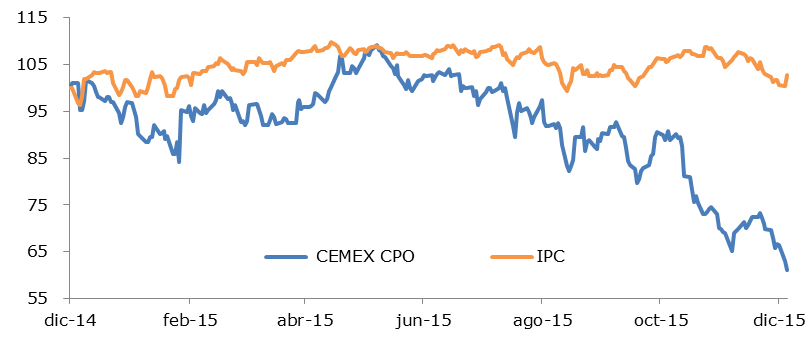

Precio vs. IPC

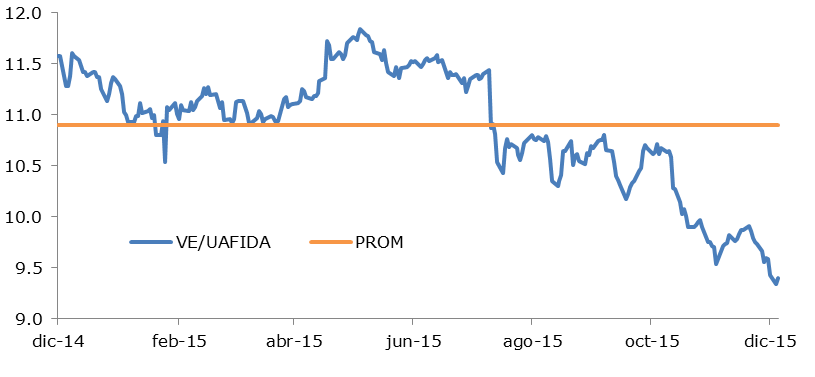

VE/UAFIDA

- Esperamos un año ligeramente positivo sustentado en un crecimiento modesto de la demanda en la mayoría de las regiones en las que participa, destacando claramente la recuperación del mercado de EEUU. Las eficiencias y ahorros logrados en los últimos años, aunado a mejores precios de venta podrían permitir una ligera mejoría de sus márgenes. Financieramente esperamos una posición desahogada gracias a los esfuerzos realizados en los últimos años para disminuir pasivos y mejorar su perfil de deuda.

Estimamos que los ingresos consolidados crecerán 4.2% en dólares, observándose comportamientos positivos en casi todas las regiones en las que opera. La región de mayor dinamismo sin duda será EEUU en donde esperamos un aumento en los ingresos del 9.0%. Para las operaciones de Asia y México prevemos incrementos del 5.5% y 5.4% respectivamente, mientras que para el bloque de Europa del Norte anticipamos un crecimiento del 1.6%. Modesto será el dinamismo del Mediterráneo en donde estimamos un incremento del 0.8%, mientras que en la región de América Central, Sur y el Caribe (ACSC) vemos una contracción del 0.8%.

El crecimiento de la demanda, una política de precios que pretenda cubrir por lo menos la inflación y un sostenido esfuerzo en sus iniciativas de reducción de costos y gastos, permitirán la expansión de sus márgenes. La UAFIDA estimada para 2016 la ubicamos en USD 2,832 millones, representando un crecimiento del 6.3% respecto al estimado de 2015, ubicándose su margen en 18.6%, reflejando un avance de 37 puntos base respecto a 2015.

Dicha mejoría se deriva fundamentalmente de la recuperación del mercado norteamericano, en donde esperamos que la UAFIDA en dólares crezca un 26.8%, ampliando su margen del 13.5% al 15.7%. A lo anterior habrá que considerar una consistente mejora en la mezcla de productos, ahorros por sustitución de combustibles y menor precio de los hidrocarburos, optimización de los costos de distribución y mayores eficiencias administrativas. Es importante destacar que el 63% de la UAFIDA proyectada provendrá de las operaciones de México y ACSC.

Cemex se ha concentrado en fortalecer su estructura de capital mediante diversas transacciones para refinanciar y/o prepagar deuda, mejorando con ello su perfil financiero, disminuyendo el costo financiero y asegurando el cumplimiento de sus vencimientos de los próximos años, todo ello con el objetivo central de alcanzar el grado de inversión. Esperamos que continúe con su estrategia de desinversión de activos no productivos, con lo cual seguirá pagando deuda. Al cierre de septiembre de 2015 su deuda con costo ascendía a US 15,136 millones, más US 445 millones en obligaciones perpetuas mostrando una posición desahogada en sus compromisos hasta el 2017, periodo en el cual tendrá vencimientos equivalentes al 5.4% de su deuda total.

Sin duda 2016 será un año de retos para Cemex con base en la recuperación esperada en EEUU y una ligera mejoría de la demanda de México apoyada en el dinamismo de la construcción industrial, comercial y residencial, a pesar del bajo dinamismo del gasto en infraestructura. En ACSC, esperamos una consolidación del mercado en espera de una reactivación de la economía colombiana. Habrá que vigilar la evolución de la economía en Europa luego de que los últimos indicadores denotan una mayor desaceleración económica, poniendo en riesgo la recuperación de la demanda, aunque podría verse una mejora de la rentabilidad como consecuencia de la reciente desinversión de ciertos activos de bajo rendimiento. Los mayores riesgos que enfrentará a lo largo del 2016 serán la alta volatilidad de las divisas frente al dólar, la cual podría atenuarse una vez incorporados los efectos de la política de alza de tasas que se espera implemente EEUU y el riesgo vigente de una ralentización mayor en las economías de Europa y Latinoamérica.

Una vez revisada nuestras proyecciones, hemos determinado un Valor Intrínseco 12 meses de MXN 15.0, el cual fue determinado por el promedio ponderado de la proyección de los flujos descontados de efectivo (60% de ponderación) y un múltiplo VE/uafida objetivo de 10.0 veces (ponderación del 40%).