Expectativas financieras

ARA: 2016

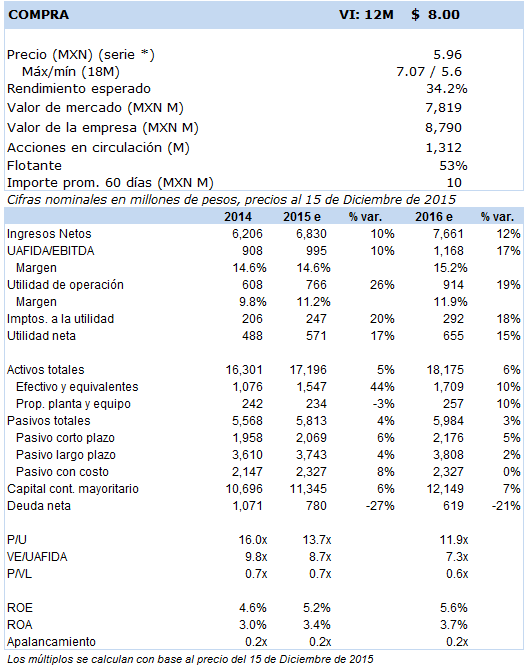

Principales cifras

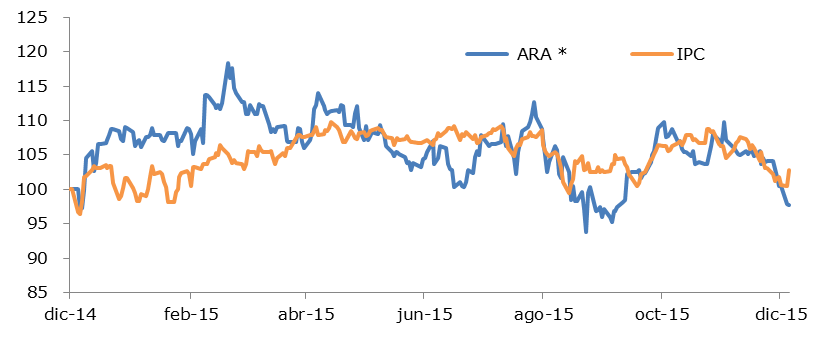

Precio vs. IPC

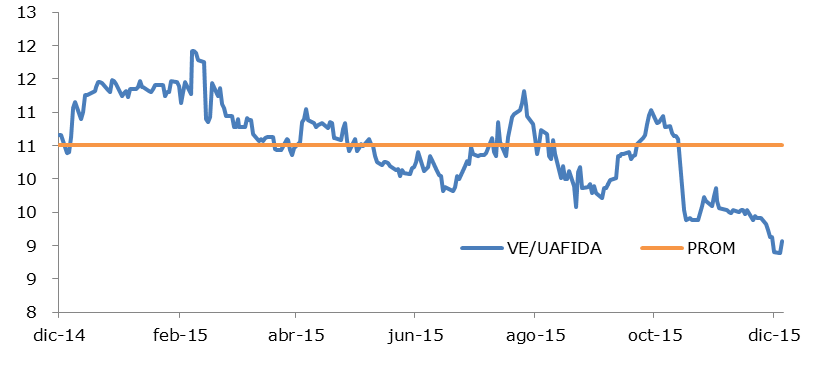

VE/UAFIDA

- La actividad en el sector de vivienda seguirá superando al crecimiento de la media nacional. Se espera una competencia muy intensa ante la reducción de los subsidios y el retorno de las otrora líderes del mercado. Ara mostrará un buen desempeño, sustentado en su estrategia de diversificación de productos, un crecimiento moderado, generación de flujo de efectivo y una conservadora política de endeudamiento. El riesgo a monitorear a lo largo del año será el relacionado con la accesibilidad de créditos hipotecarios.

En 2016 el desempeño del sector vivienda se seguirá caracterizando por un crecimiento superior al de la economía nacional, sustentado por el elevado déficit habitacional de casi 8.9 millones de viviendas, la creación de nuevas familias, bono demográfico, la disminución del número de habitantes por vivienda y una mayor concentración de la demanda en centros urbanos y de alta densificación, aunado a la implementación de diversas estrategias impulsadas por el sector público, los Organismos Nacionales de Vivienda (ONAVIS) y los desarrolladores de vivienda. Creemos que dicha dinámica podría repercutir en una favorable dinámica de la industria y sin duda seguirá siendo capitalizado por Ara, sustentado en su amplia experiencia, diversificación de productos atendiendo diferentes segmentos del mercado y su conservadora estrategia operativa y financiera.

Cabe señalar que la competencia entre los desarrolladores de vivienda será muy intensa este año debido a la disminución del programa de subsidios planteado en el Presupuesto de Egresos de la Federación, el cual se ubicó en MXN 10,600 millones, es decir un 6.2% menor al que se piensa ejercer hasta septiembre de 2015 que es de MXN 11,300 millones, así como por un aumento de la oferta con el retorno al mercado de los otrora líderes de la industria, como es el caso de Geo y Homex y el fortalecimiento vía captación de capitales en la Bolsa Mexicana de Valores de otros desarrolladores como Cadu.

Este año esperamos un crecimiento del 11.6% en los ingresos, apoyado en un incremento del 9.6% en unidades vendidas y un aumento promedio en precios de 2.0%. Anticipamos los mayores crecimientos en los segmentos de vivienda de Interés Social (+15.4%) y de Tipo Medio (+12.3%), las cuales esperamos que en 2016 representen el 67% de los ingresos totales. El 32% de sus ingresos estará concentrado en los segmentos Progresiva y Residencial, los cuales crecerán a tasas del 10% y 7% respectivamente. Finalmente el ingreso derivado de otros proyectos inmobiliarios representará el 1% de los ingresos totales. Esperamos una ligera expansión de sus márgenes, previéndose que el margen operativo se ubique en niveles del 12.0% y el margen UAFIDA en 15.2%, contra 11.3% y 14.6% que hemos previsto para 2015.

Estimamos que la empresa mantendrá una estrategia de generación de flujos de efectivo positivos, alcanzando a lo largo del año un saldo de entre MXN 450 y MXN 500 millones. Por otra parte, luego de que la empresa refinanciara en 2015 su deuda sindicada, su perfil financiero le permite tener una posición sólida para aprovechar oportunidades de compra de tierra y de inversión en sus diferentes desarrollos, además de reiniciar su política de pago de dividendos.

Los centros y minicentros comerciales (162,960 M2 de área bruta arrendable) seguirán formando parte de su estrategia de diversificación y de creación de valor. Estimamos que el Ingreso Neto Operativo (NOI) de dichos centros podría estar oscilando alrededor de los MXN 320 millones, de los cuales el 55% corresponden a ARA.

En resumen, esperamos un año positivo para ARA, sustentado en su estrategia de diversificación de productos, crecimiento moderado, generación de flujo de efectivo y una conservadora política de endeudamiento. Desde el punto de vista de riesgos, posiblemente el que habrá que ir monitoreando a lo largo del año es el relacionado con la accesibilidad de créditos hipotecarios ante el escenario de un aumento de tasas de interés tanto en EEUU, como en México.

El Valor Intrínseco 12 meses está determinado por el promedio ponderado de la proyección de los flujos descontados de efectivo (60% de ponderación), un múltiplo VE/uafida objetivo de 10.0 veces (ponderación del 30%) y un múltiplo P/U objetivo de 15 veces (ponderación del 10%).