Expectativas financieras

LALA: 2016

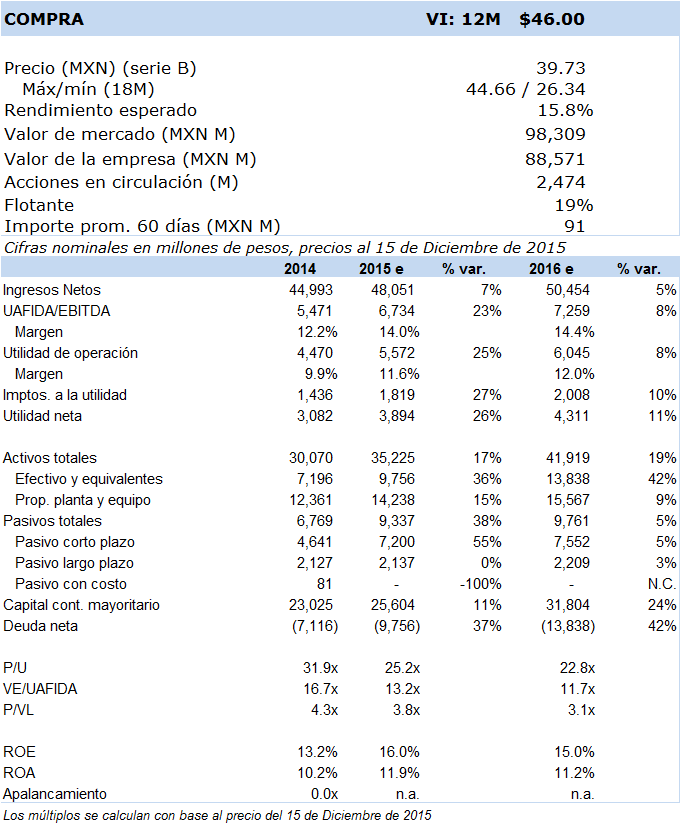

Principales cifras

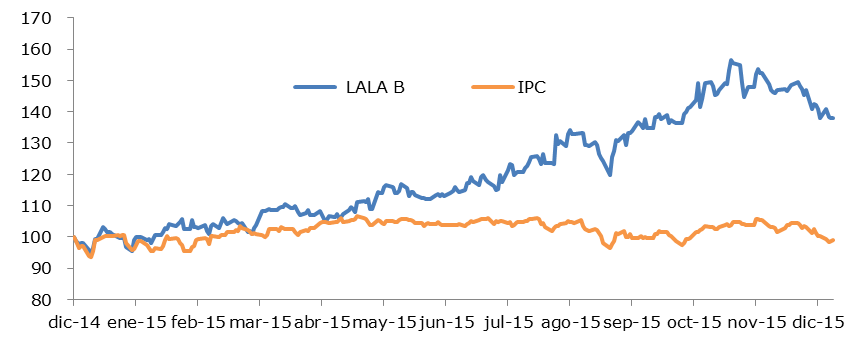

Precio vs. IPC

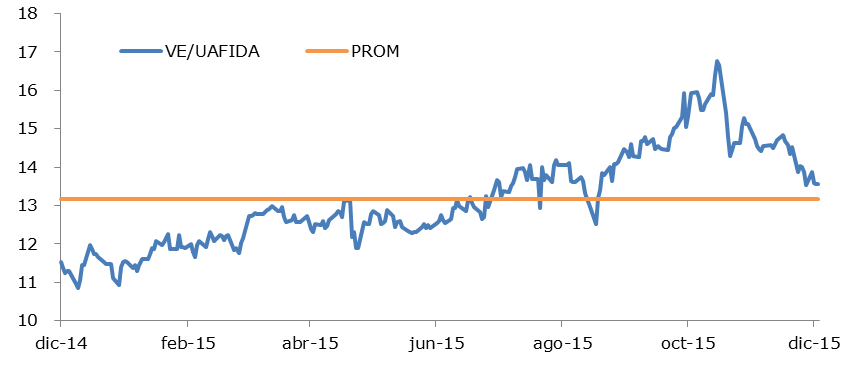

VE/UAFIDA

- La empresa aprovechará su sólida participación de mercado en sus diferentes categorías para consolidar su crecimiento orgánico, así como también buscará seguir capitalizando las eficiencias operativas debido a sus inversiones en manufactura y logística para mantener su rentabilidad. Altos niveles de ROIC (~ 20%). Posición financiera muy holgada y con exceso de efectivo, situación que el mercado podría penalizar en caso de no concretar alguna adquisición relevante. Historia defensiva, patrimonial y con dividendos recurrentes.

En cuanto al sector de consumo básico, en donde ubicamos las categorías de productos en donde participa la empresa, para el caso de México prevemos un comportamiento favorable al menos hasta la primera mitad del año, con base en niveles de empleo estables, un aumento moderado en el salario real debido a que para el 2016 esperamos un repunte en la inflación, por un incremento también moderado en las remesas denominadas en USD y cierto acotamiento en su conversión a MXN por una depreciación del tipo de cambio que prevemos más reducida a la observada en el 2015, y finalmente por el efecto negativo, especialmente para la segunda mitad del próximo año, resultado del aumento en las tasas de interés.

El aumento en ingresos que prevemos proviene de un estimado de crecimiento en volumen (+1%, alrededor de 0.7x nuestra proyección para el PIB), un aumento de precios alineado con la inflación esperada (~ 3%) y un efecto positivo por mezcla de productos con mayor contenido funcional (+1%). A este respecto, la composición de ventas por categoría para el próximo año es de 64.7% de leches, derivados lácteos representará un 30.3% de las ventas totales, y el resto provendrá de bebidas y otros productos. Adicionalmente, la empresa ha invertido de forma importante en tecnologías de información con el objeto de robustecer su inteligencia de mercado, particularmente en el canal tradicional (ej. Abarrotes) para obtener datos del punto de venta para soportar estrategias comerciales que permitan profundizar su penetración de productos con el cliente actual, y explorar la incorporación de nuevos clientes que justifiquen la creación de nuevas rutas de reparto. Por otra parte, la empresa mantiene un programa piloto limitado a ciertos puntos de venta en la zona metropolitana de la Ciudad de México con el objeto de introducir una marca de embutidos propia, categoría en la que han mostrado interés en participar activamente en el futuro. En cuanto a la rentabilidad, esperamos un 2016 con expansión en márgenes, aunque de manera moderada en comparación a la que estimamos se presente en 2015 (+185 p.b.). Los impulsores seguirán siendo las eficiencias en cuanto a las actividades de reconversión de manufactura y de logística, tanto en la distribución primaria como secundaria, debido a la utilización de flota propia en lugar de con terceros lo cual implica ahorros importantes. Asimismo, esperamos que la empresa reinicie con un programa de coberturas cambiarias para tratar de neutralizar el efecto desfavorable de la depreciación del tipo de cambio MXN/USD en sus materias primas dolarizadas (~ 20% del costo de ventas). Respecto a la posición financiera, prevemos que se mantendrá muy sólida, con generación creciente de efecto y nulo endeudamiento. Sin embargo, mantenemos la expectativa de que la empresa pueda concretar alternativas de crecimiento inorgánico en el mediano plazo; de lo contrario, consideramos que el mercado podría penalizar el costo de oportunidad de tener tanta liquidez.

Resumen de la tesis de inversión: Factores positivos: 1) Fuerte posicionamiento en las categorías donde participa, manteniendo liderazgo de mercado, particularmente en la categoría de leches; 2) Altas probabilidades para consolidar la industria mediante adquisiciones, que le permitan incursionar en nuevos segmentos de negocios; 3) Altos niveles de rentabilidad; 4) Sólida posición financiera; 5) Pago de dividendos recurrentes. Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas, afectando el ingreso personal disponible del consumidor; 2) Incremento sustancial en los precios de materias primas claves; 3) Depreciación abrupta del MXN frente al USD; y 4) Presiones en los precios al consumidor derivado de estrategias agresivas de la competencia.

Nuestro método de valuación radica principalmente en la proyección de flujos libres de efectivo y su posterior descuento (DCF, por sus siglas en inglés, asumiendo una WACC=10.0%, crecimiento residual=4.0%), así como también tomamos como referencia el promedio de la industria de lácteos y empresas hasta cierto punto comparables con LALA. Nuestro nuevo valor intrínseco con un horizonte de doce meses implica múltiplos VE/UAFIDA 2016e y 2017e de 13.8x y 12.3x respectivamente, que muestran un abaratamiento atractivo respecto a su cotización actual; en cuanto los múltiplos calculados con precios actuales, la valuación VE/UAFIDA 2016e registra un descuento de 6.6%, situación que vemos injustificada debido al posicionamiento de mercado de la empresa, altos niveles de rentabilidad, solidez financiera y altas probabilidades de crecimiento inorgánico. Seguimos considerando la inversión en LALA atractiva para carteras con baja tolerancia al riesgo, así como con preferencia por pagos de dividendos recurrentes y generación de valor para el accionista en el largo plazo (ROIC>WACC).