Expectativas financieras

AEROMEX: 2016

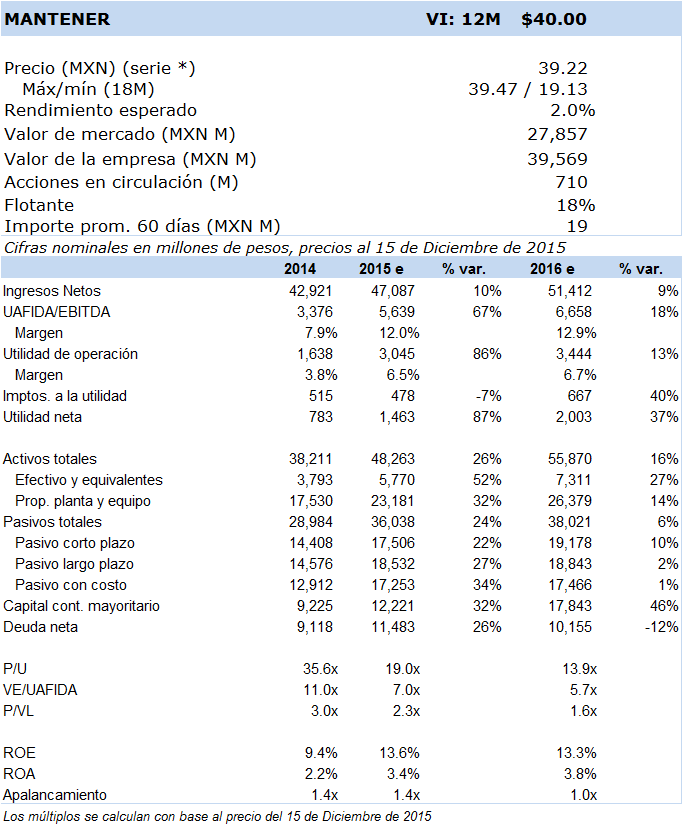

Principales cifras

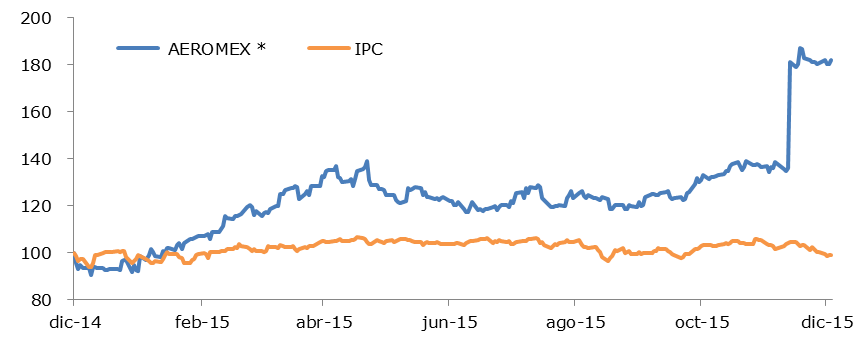

Precio vs. IPC

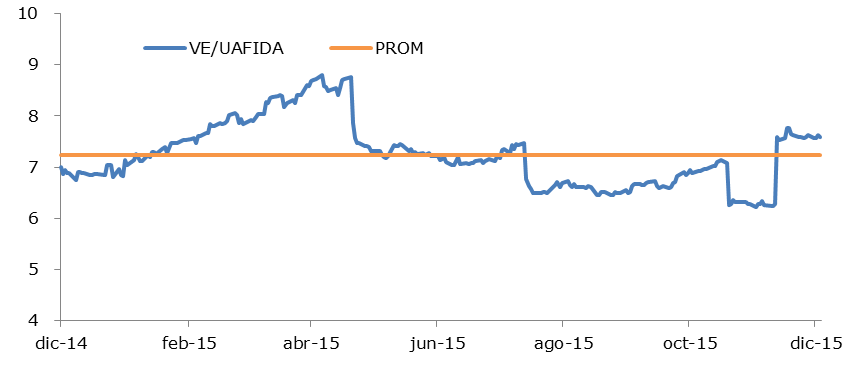

VE/UAFIDA

- Si bien el anuncio por parte de Delta Air Lines para incrementar su posición accionaria en la empresa fijó un precio de mercado para la emisora, consideramos que, independientemente de este evento, las expectativas fundamentales son favorables, particularmente bajo una perspectiva de bajos precios en los combustibles lo cual seguirá siendo un factor positivo para la rentabilidad. Adicionalmente, consideramos que la empresa estaría bien posicionada ante un eventual aumento de competencia por la entrada en vigor del Tratado Bilateral de Transporte Aéreo, debido a su alianza comercial con Delta.

Consideramos que la perspectiva de la industria podrá tener un comportamiento positivo el próximo año, debido principalmente a la expectativa de bajos precios de los combustibles, situación que repercute directamente en la rentabilidad de las aerolíneas. Sin embargo, aunque en principio este fenómeno incentivaría la apertura de nuevas rutas y/o aumentos de frecuencias en destinos de alta densidad, habrá que tomar en cuenta que bajo un contexto de ralentización de la economía internacional y de la doméstica, el aumento en la capacidad planeada por parte de las aerolíneas sea moderado. Otro factor que determinará el rumbo del sector será la fuerte volatilidad en las divisas, especialmente de mercados emergentes frente al USD, debido al alto componente dolarizado en la estructura de costos de las empresas, el cual puede ir desde un 40% hasta un 60% de los costos totales. Por otra parte, no descartamos que, dado el entorno competitivo, las empresas presionen las tarifas para mantener o aumentar sus participaciones de mercado. Finalmente, consideramos que la eventual entrada en vigor del Tratado Bilateral de Transporte Aéreo entre México y EEUU propiciará una mayor competencia ante la posibilidad de que las empresas de ambos países no tengan restricciones para participar en las rutas existentes; en nuestra opinión, las aerolíneas que cuenten con alianzas comerciales con empresas estadounidenses podrían tener condiciones más favorables para enfrentar este proceso.

El aumento en ingresos proviene principalmente del aumento en la demanda por asientos (RPKs por sus siglas en inglés) que estimamos en +8.8% para 2016, y en menor medida por un marginal incremento en la tarifa promedio (yield) de 0.6%, en donde prevemos una caída en la tarifa nacional en -1.1% aunque compensada por el aumento en la tarifa internacional en +4.2%, pero resultado totalmente de la depreciación esperada del MXN frente al USD (+6.5%). Nuestros estimados asumen un aumento de 8.6% en la capacidad de asientos (ASKs por sus siglas en inglés) para 2016, una cifra moderada en comparación con el incremento de 11.2% con el que prevemos cierre el 2015. Lo anterior implica un factor de ocupación total de 79.6% para el próximo año, equivalente a un ligero avance de 20 p.b. respecto a nuestro estimado para el 2015. En cuanto al origen de los ingresos por pasajeros, el 57% provendrá de pasajeros en rutas internacionales, debido al mejor posicionamiento de la empresa en este segmento de viajeros. En cuanto a la rentabilidad, prevemos un aumento de los márgenes resultado principalmente de la baja en los precios de los combustibles (de acuerdo a los datos más recientes sobre futuros del precio del petróleo obtenidos de Bloomberg, el precio promedio para 2016 se ubica USD 44.51 por barril equivalente a una disminución de 9.1%) respecto al estimado de cierre para 2015. Lo anterior más que compensará el efecto negativo de la depreciación del tipo de cambio en los costos dolarizados. El aumento en la utilidad neta es resultado del incremento en la utilidad de operación, y adicionalmente por el registro de ganancias cambiarias debido a que la empresa tiene como moneda funcional al USD, por lo que la depreciación del tipo de cambio beneficia por registrar una menor deuda en MXN. En cuanto a la posición financiera, vemos una situación favorable, con generación creciente de efectivo y un nivel de apalancamiento deuda neta ajustada a uafidar en 4.2x al cierre de 2016, por debajo del promedio de 5.3x del grupo de aerolíneas intercontinentales con los que comparamos a la empresa.

Resumen de la tesis de inversión: Factores positivos: 1) Fuerte posicionamiento, tanto nacional como internacional, cubriendo 89 destinos en 24 países; 2) Alianza estratégica con Delta Air Lines; 3) Entorno de precios bajistas en los precios de los combustibles, al menos en el mediano plazo; 4) Acuerdos favorables con sindicatos para reducir costos laborales y estandarizarlos con los de sus principales competidores; 5) Inversión en aeronaves de última generación, que generarán eficiencias en el uso de combustible y mantenimientos. Principales riesgos: 1) Decremento en la actividad de negocios y de las expectativas de inversión en México; 2) Deterioro importante en las condiciones económicas y en el ingreso disponible del consumidor; 3) Incremento sustancial de los precios del petróleo; 4) Fuerte depreciación del tipo de cambio; 5) Incremento sustancial en sus indicadores de endeudamiento; y 6) Regulación de competencia.

Nuestra metodología de valuación radica en la utilización de múltiplos objetivo VE Ajustado/uafidar con base en el promedio del sector de aerolíneas tradicionales y el comportamiento histórico de las emisoras representativas de este sector, los cuales convergen entre niveles de 6.0x y 7.0x. La eventual oferta accionaria que realice Delta para incrementar su participación accionaria hasta en un 49%, fijada en MXN 43.59 por acción, le ha puesto precio al valor intrínseco de la emisora. Sin embargo, este escenario depende de que la COFECE autorice dicha inversión. Debido al fuerte adelanto en la valuación de la emisora a raíz del anuncio de Delta, y en espera al veredicto por parte de la autoridad de competencia local, bajamos nuestra recomendación de COMPRA a MANTENER.