Expectativas financieras

LAB: 2016

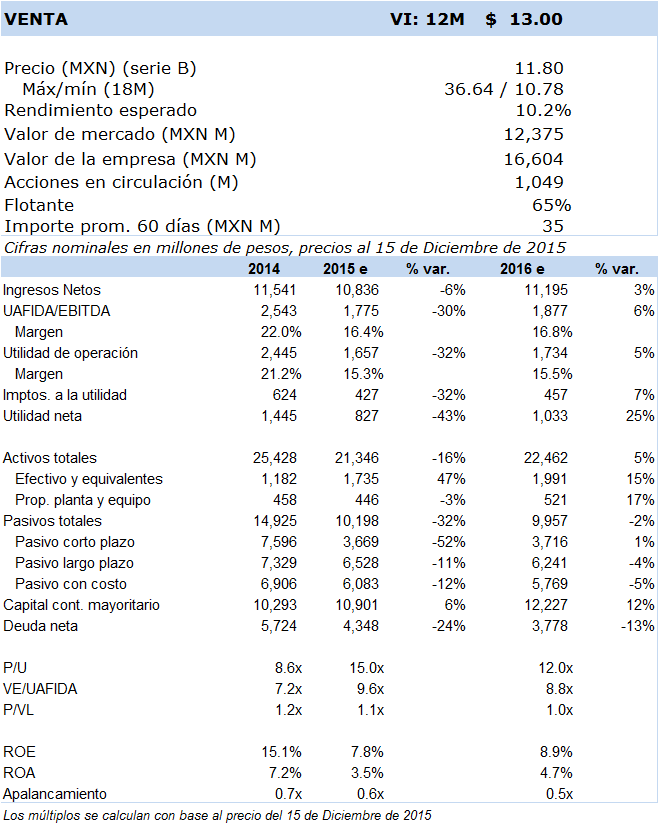

Principales cifras

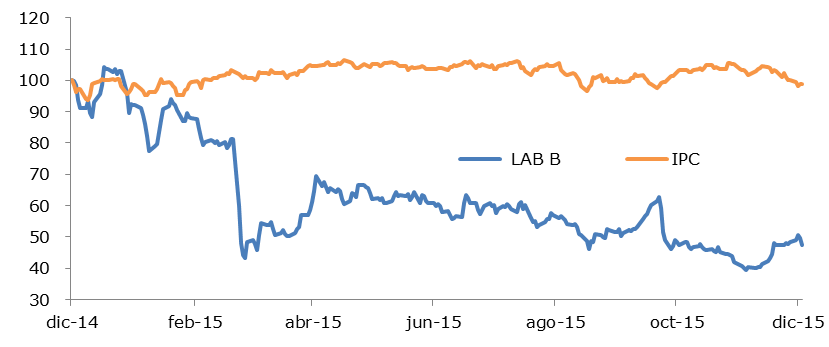

Precio vs. IPC

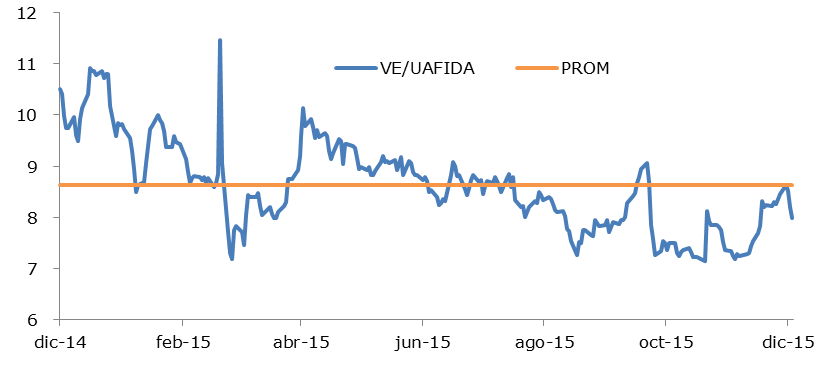

VE/UAFIDA

- La empresa mantendrá su estrategia de reducción de inventarios en sus principales canales de distribución en México, situación que tendrá como resultado un año débil en resultados. El principal impulsor de crecimiento seguirá siendo la operación internacional, de forma similar al año que termina, sin embargo esperamos un crecimiento más moderado. El enfoque de la administración es privilegiar un flujo libre de efectivo positivo, por lo que no veremos adquisiciones al menos en los próximos doce meses.

De acuerdo a las categorías de productos en donde participa la empresa (~40% medicamentos de libre suscripción (OTC) y ~60% productos de cuidado personal) ubicamos a LAB en dos tipos de consumo: Básico, para productos OTC y discrecional para productos de cuidado personal. En cuanto al sector de consumo básico, para el caso de México prevemos un comportamiento favorable al menos hasta la primera mitad del año, con base en niveles de empleo estables, un aumento moderado en el salario real debido a que para el 2016 esperamos un repunte en la inflación, por un incremento también moderado en las remesas denominadas en USD y cierto acotamiento en su conversión a MXN por una depreciación del tipo de cambio que prevemos más reducida a la observada en el 2015, y finalmente por el efecto negativo, especialmente para la segunda mitad del próximo año, resultado del aumento en las tasas de interés. En cuanto al consumo discrecional, con base en la expectativa de un debilitamiento de la economía nacional y un eventual incremento de las tasas de interés, el panorama no es favorable. A nivel internacional, consideramos que la evolución positiva de la economía de EEUU será un factor que incida favorablemente en la demanda de productos de la empresa. En cuanto a sus principales mercados en Latinoamérica, su desempeño estará muy ligado a la evolución de sus economías, las cuales tienen una relación importante con la exportación de commodities.

El incremento en los ingresos será resultado principalmente de aumento moderado que prevemos en las ventas provenientes de la operación internacional (+5.0%), debido a un comparativo normalizado en EEUU (particularmente en las ventas a Walgreens), así como en sus principales mercados en Latinoamérica (Brasil, Argentina y Colombia). En el caso de Brasil, si bien las malas condiciones económicas persistirán en 2016 aunque en un menor grado, no vemos una afectación muy relevante debido a que la empresa tiene un número muy reducido de SKUs en este mercado. En el caso de México, estamos previendo prácticamente un nulo crecimiento (+0.2%) debido principalmente a la estrategia de la empresa para reducir sus inventarios en sus principales canales de distribución, con el objeto de reflejar un aumento en la venta del canal al cliente (sell out o desplazamiento). De acuerdo a estimaciones de la propia empresa, se espera que este proceso dure al menos hasta la primera mitad del próximo año, para reflejar a partir del segundo semestre una reducción drástica en sus inventarios el canal de ventas. En cuanto a la rentabilidad, después de la fuerte caída observada en 2015 debido a la contracción en los ingresos, prevemos para el próximo año un ligero aumento en la rentabilidad, resultado principalmente de los ahorros y recortes de gastos a nivel corporativo. Respecto a la posición financiera de la empresa, prevemos una situación favorable, con una generación creciente de efectivo (estimamos la generación de MXN 1,051 mill. de flujo libre de efectivo), un nivel de apalancamiento razonable (2.0x deuda neta/uafida 2016e) y un ciclo de conversión de efectivo de 134 días.

Resumen de la tesis de inversión: Factores positivos: 1) Fuerte posicionamiento de sus marcas, tanto en productos OTC como de cuidado personal, registrando altas participaciones de mercado respecto a sus principales competidores; 2) Presencia en países con mercados con potencial de crecimiento importante; 3) Amplia diversificación geográfica. Principales riesgos en la valuación: 1) Decremento en el sell-out en México; 2) Empeoramiento sustancial en las condiciones de la economía en los territorios donde opera la empresa, afectando significativamente el ingreso disponible del consumidor; 3) Debilitamiento generalizado de las divisas en los países donde tiene operaciones la empresa respecto al USD; 4) Aumento de la competencia; 5) Riesgo regulatorio, tanto a nivel sanitario como de publicidad.

Nuestra valuación pondera el análisis de flujos descontados de efectivo (asumiendo WACC=10.9%, crecimiento residual=3.0%), la evolución del promedio histórico de los múltiplos de la empresa, así como también respecto al promedio de los sectores y empresas hasta cierto punto comparables. Nuestro valor intrínseco (VI) a doce meses implica múltiplos VE/UAFIDA 2016e y 2017e en niveles de 9.4x y 8.5x, los cuales reflejan un fuerte descuento respecto a empresas comparables, así como a promedios históricos de la emisora. Si bien el descuento pudiera parecer atractivo, consideramos que en buena medida es atribuible a la debilidad esperada en sus resultados en los próximos trimestres.