Expectativas financieras

FEMSA: 2016

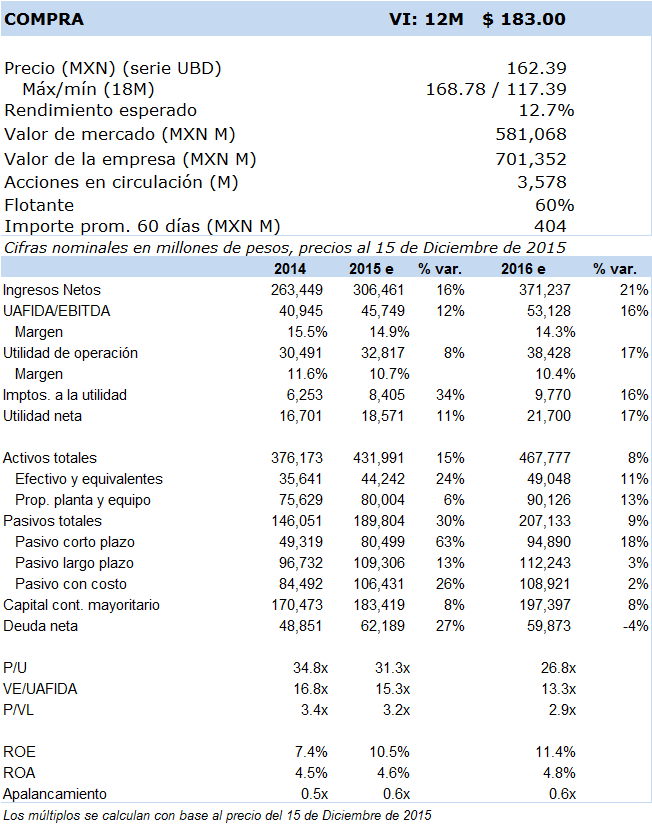

Principales cifras

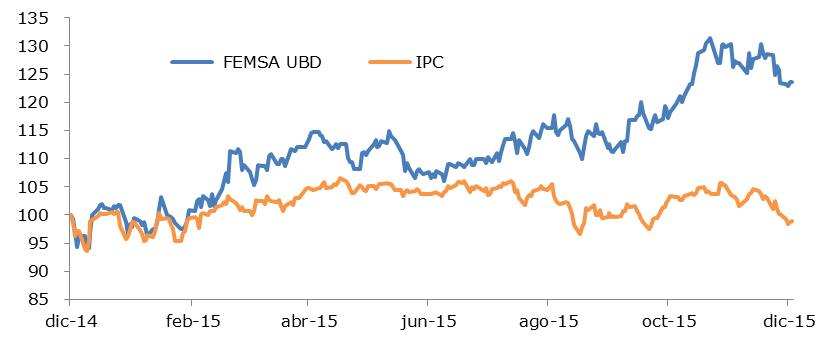

Precio vs. IPC

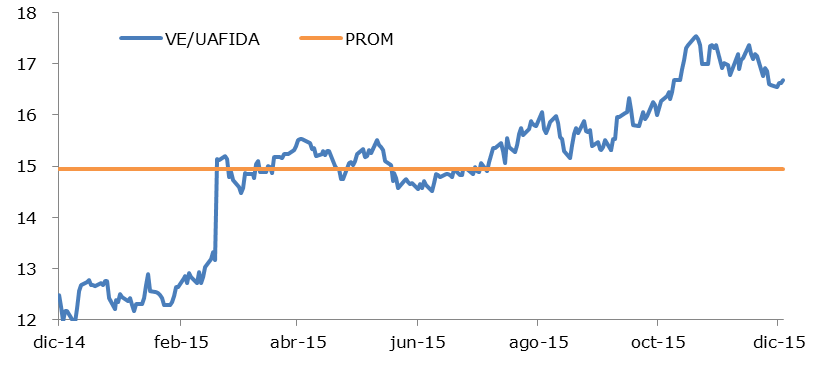

VE/UAFIDA

- El próximo año los ingresos en la división de FEMSA Comercio registrarán crecimientos en todos sus negocios, encabezados por Oxxo, aunque también habrá que considerar que el principal impulsor del crecimiento es la incorporación de los resultados de Grupo Socofar, con ventas que estimamos en alrededor de MXN 32,000 millones para todo 2016. La revaluación de la industria de cerveza, tras el anuncio de fusión entre AB InBev y SABMiller, ha sido favorable en la valuación de FEMSA.

En cuanto al sector de consumo básico, en donde ubicamos las categorías de productos en donde participa la empresa, para el caso de México prevemos un comportamiento favorable al menos hasta la primera mitad del año, con base en niveles de empleo estables, un aumento moderado en el salario real debido a que para el 2016 esperamos un repunte en la inflación, por un incremento también moderado en las remesas denominadas en USD y cierto acotamiento en su conversión a MXN por una depreciación del tipo de cambio que prevemos más reducida a la observada en el 2015, y finalmente por el efecto negativo, especialmente para la segunda mitad del próximo año, resultado del aumento en las tasas de interés. Para las principales economías de Latinoamérica, en donde tiene exposición la empresa, prevemos una situación estable en sus niveles de consumo, aunque su evolución dependerá del rumbo de la economía, en donde varios de estos países tienen una dependencia importante de la exportación de materias primas. Adicionalmente, está la volatilidad cambiaria en las monedas funcionales en cada territorio donde opera la empresa, las cuales también pueden influir de manera importante en los resultados financieros.

FEMSA Comercio, es la división que agrupa los negocios de tiendas de conveniencia (Oxxo; estimamos 15,135 tiendas al cierre de 2016), de farmacias en México (Yza, Moderna, Farmacon), comida rápida (Doña Tota), de venta de gasolina (Oxxo Gas) y, a partir del 4T15 los resultados de Grupo Socofar (empresa con presencia en Chile y Colombia que maneja la cadena de farmacias Cruz Verde y las tiendas de belleza Maicao). Estimados que los ingresos de FEMSA Comercio aumenten 32.8% A/A el próximo año, debido principalmente a la inclusión de los resultados de Grupo Socofar (+ MXN 31,770.7 mill., y que representarán el 15.8% de las ventas de FEMSA Comercio, y el 8.6% de las ventas a nivel consolidado). De esta forma, a partir del próximo año, FEMSA Comercio se convertirá en la división con la mayor participación en los ingresos del conglomerado (54.3%), seguido de KOF (43.6%) y el resto proveniente de sus negocios de logística y refrigeración. Sin embargo, en cuanto a la participación en la uafida del conglomerado, KOF mantiene la primera posición (64.0%), después FEMSA Comercio (34.3%) y el resto de sus negocios de logística y refrigeración. Lo anterior debido a que la rentabilidad de Comercio es menor que la división de bebidas. A este respecto, ubicamos el margen uafida de FEMSA Comercio en 9.0% para el próximo año, que implica una reducción de aproximadamente 70 p.b. respecto a nuestra proyección de cierre para 2015, debido principalmente a la incorporación de Grupo Socofar cuyo margen uafida estimamos en 5.5% y por la incorporación de un año completo de Oxxo Gas, negocio que tiene un margen de 2.0%. Si bien las recientes adquisiciones han sido dilutivas en cuanto al margen uafida, la relevancia desde un punto de vista financiero, es que son negocios cuya inversión es relativamente baja, son generadores de flujo libre de efectivo y, por tanto, el retorno sobre la inversión (utilizamos la ROIC como indicador) es atractiva, y es superior a su costo promedio ponderado de capital (WACC, por sus siglas en inglés). Nuestros estimados ubican la ROIC de FEMSA Comercio en niveles de 19.9%, 25.2% y 27.9% para 2015, 2016 y 2017 respectivamente, niveles significativamente mayores a la que prevemos para KOF, que promedia en el mismo periodo un 11.2%. El aumento en la utilidad neta del conglomerado es resultado principalmente del aumento en la utilidad de operación y, en menor medida, por la participación en los resultados de Heineken (a nivel de asociadas en resultados; no consolida ni ingresos ni uafida). La posición financiera de la empresa es muy sólida, con generación creciente de efectivo y bajos niveles de apalancamiento (1.1x deuda neta/uafida 2016e). No descartamos que la siga evaluando posibilidades de crecimiento inorgánico, especialmente en Sudamérica y eventualmente en EEUU, para incursionar con Oxxo en este país.

Resumen de la tesis de inversión: Factores positivos: 1) Conglomerado de negocios diversificado, con marcas líderes en participación de mercado y posicionamiento a nivel del consumidor; 2) Líder en el segmento de tiendas de conveniencia con la cadena Oxxo, la más grande de México, con una oferta variada de productos y servicios al consumidor; 3) Incursión en negocios de formato de “caja pequeña” (retail), maximizando el flujo de efectivo y el retorno de la inversión (ROIC); 4) Amplia diversificación geográfica; 5) Sólida posición financiera; 6) Pago de dividendos recurrentes. Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas de México, afectando el ingreso personal disponible del consumidor; 2) Volatilidad cambiaria e incertidumbre económica, particularmente en Sudamérica; y 3) Incremento sustancial en la inseguridad en México.

Utilizamos el método de Suma de las Partes para valuar por separado cada uno de los negocios de la empresa, así como su participación económica en Heineken, en la que incorporamos el promedio de las expectativas del mercado para el precio de las acciones de la cervecera holandesa. Para el caso de FEMSA Comercio, que consolida a Oxxo, farmacias, comida rápida, Oxxo Gas y, desde el 4T15 los resultados de Grupo Socofar, utilizamos el método de DCF (asumiendo WACC=8.8%, crecimiento residual=4.0%). Para el negocio de bebidas, consideramos el nuevo VI determinado para KOF y la participación accionaria de FEMSA en este negocio. Nuestras proyecciones de ROIC en el largo plazo muestran un diferencial atractivo respecto a su WACC, por lo que vemos generación de valor para el inversionista. Nuestro nuevo VI a 12 meses implica múltiplos VE/UAFIDA 2016e y 2017e en 14.6x y 12.9x, niveles atractivos en comparación con su cotización actual.