Expectativas financieras

KOF: 2016

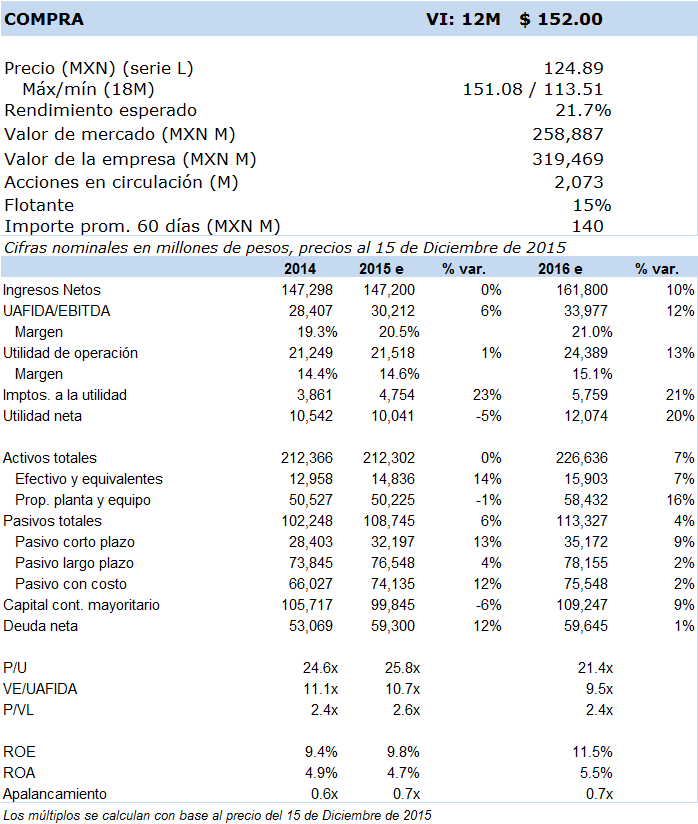

Principales cifras

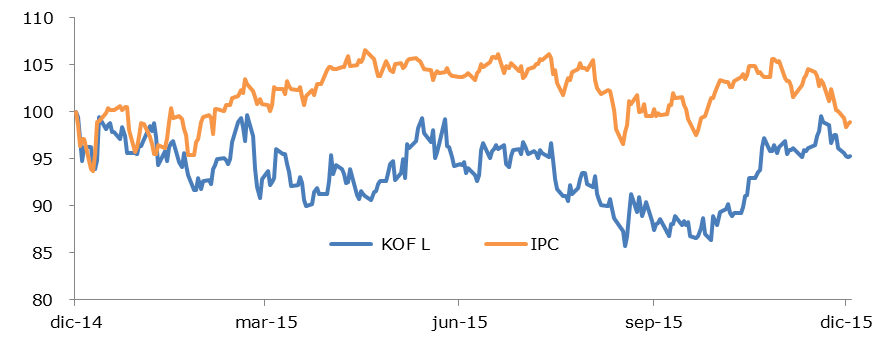

Precio vs. IPC

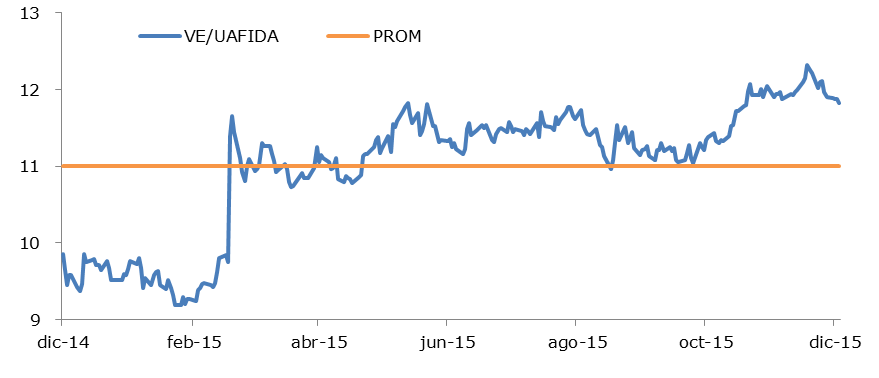

VE/UAFIDA

- Ante un año caracterizado por efectos desfavorables, particularmente por la conversión de resultados en Venezuela, 2016 podría ser un año en que la empresa muestre una normalización en sus resultados, especialmente en Sudamérica. Prevemos sólidos resultados en México, debido al dinamismo en el consumo observado a lo largo de 2015 y su efecto “arrastre” al menos hacia la primera mitad del próximo año. Si bien las previsiones para Brasil en materia económica no son favorables, prevemos cierta estabilización en el volumen de ventas.

En cuanto al sector de consumo básico, en donde ubicamos las categorías de productos en donde participa la empresa, para el caso de México prevemos un comportamiento favorable al menos hasta la primera mitad del año, con base en niveles de empleo estables, un aumento moderado en el salario real debido a que para el 2016 esperamos un repunte en la inflación, por un incremento también moderado en las remesas denominadas en USD y cierto acotamiento en su conversión a MXN por una depreciación del tipo de cambio que prevemos más reducida a la observada en el 2015, y finalmente por el efecto negativo, especialmente para la segunda mitad del próximo año, resultado del aumento en las tasas de interés. Para las principales economías de Latinoamérica, en donde tiene exposición la empresa, prevemos una situación estable en sus niveles de consumo, aunque su evolución dependerá del rumbo de la economía, particularmente en Brasil, Venezuela y Argentina, en donde varios de estos países tienen una dependencia importante de la exportación de materias primas. Adicionalmente, está la volatilidad cambiaria en las monedas funcionales en cada territorio donde opera la empresa, las cuales también pueden influir de manera importante en los resultados financieros.

Debido a que los resultados en 2015 estuvieron afectados en gran medida por efectos de divisas, especialmente por la utilización del tipo de cambio SIMADI en Venezuela y por la fuerte depreciación del real brasileño, nuestras estimaciones para 2016, y asumiendo pronósticos del consenso en cuanto a los tipos de cambio de los territorios en Sudamérica, prevén un 2016 con aumentos normalizados, especialmente en los ingresos. En cuanto a los volúmenes de venta, consideramos que México (+1.3% 2016e) mantendrá la recuperación vista en 2015 después de la aplicación del IEPS a bebidas con alto contenido calórico en 2014; para Centroamérica prevemos un aumento de 3.0%; Colombia estaría creciendo 5.9%; Argentina moderaría su desempeño ante un 2015 muy sólido, pero aún vemos un incremento de 2.8%; en Brasil, aunque la perspectiva de la economía será aun débil para el próximo año, prevemos una caída moderada del volumen en 2016 (-1.9%) en comparación con la que estimamos para este año (-5.3%); finalmente, para Venezuela estimamos una caída cercana al 4%, debido al empeoramiento de las expectativas económicas para 2016. Respecto a los precios por caja unidad, nuestros estimados reflejan al menos la inflación esperada para cada territorio donde opera la empresa. En cuanto a la rentabilidad, el aumento que proyectamos en el margen uafida para 2016 respecto al año anterior es resultado principalmente de los incrementos de precios, actividades de optimización de ingresos para impulsar categorías o presentaciones con mayores márgenes (RGM, por sus siglas en inglés) y, en mejor medida, a la implementación de ahorros continuos al lograr eficiencias operacionales. El aumento en la utilidad neta mayor al que esperamos de la uafida se debe a menores pérdidas cambiarias que esperamos debido a una depreciación del tipo de cambio moderada respecto al 2015. Vemos una posición financiera sólida, con generación de efectivo y una disminución gradual en su nivel de apalancamiento (1.8x y 1.5x para 2016e y 2017e). Ubicamos el dividendo pagadero en 2016 en MXN 2.95 por acción, implicando un pay out ratio de 61.0%. No descartamos que la empresa evalúe posibilidades de crecimiento inorgánico, especialmente en Sudamérica y eventualmente en EEUU.

Resumen de la tesis de inversión: Factores positivos: 1) Fuerte posicionamiento de las marcas que integran a su portafolio de productos, siendo líderes en la participación de mercado en bebidas en los territorios bajo su cargo; 2) Amplia diversificación geográfica; 3) Segundo embotellador del Sistema Coca-Cola en el mundo; 4) Sólida posición financiera; 5) Pago de dividendos recurrentes. Principales riesgos en la valuación: 1) Fuerte entorno recesivo o de desaceleración económica en los territorios operados; 2) Incrementos mayores a lo esperado en los precios de materias primas clave; 3) Entorno regulatorio; 4) Volatilidad cambiaria en los territorios donde opera; y 5) Inestabilidad política y social en Sudamérica.

Nuestra metodología se basa exclusivamente en la proyección y descuento de flujos libres de efectivo (asumiendo una WACC=10.0%, beta=0.85, crecimiento residual=3.0%), que incorpora de manera más exacta, en nuestra opinión, las expectativas de generación de efectivo. Nuestro nuevo valor intrínseco (VI) a doce meses implica múltiplos VE/UAFIDA de 11.1x y 10.0x para 2016e y 2017e respectivamente, los cuales se comparan favorablemente con las cotizaciones actuales, así como con los promedios históricos a dos y tres años. Es importante señalar que nuestra valuación esperada asume la empresa ejerce la opción de compra sobre el territorio de Filipinas en el 2020, y por lo tanto se consolidaría en resultados a partir de esa fecha.