Expectativas financieras

AC: 2016

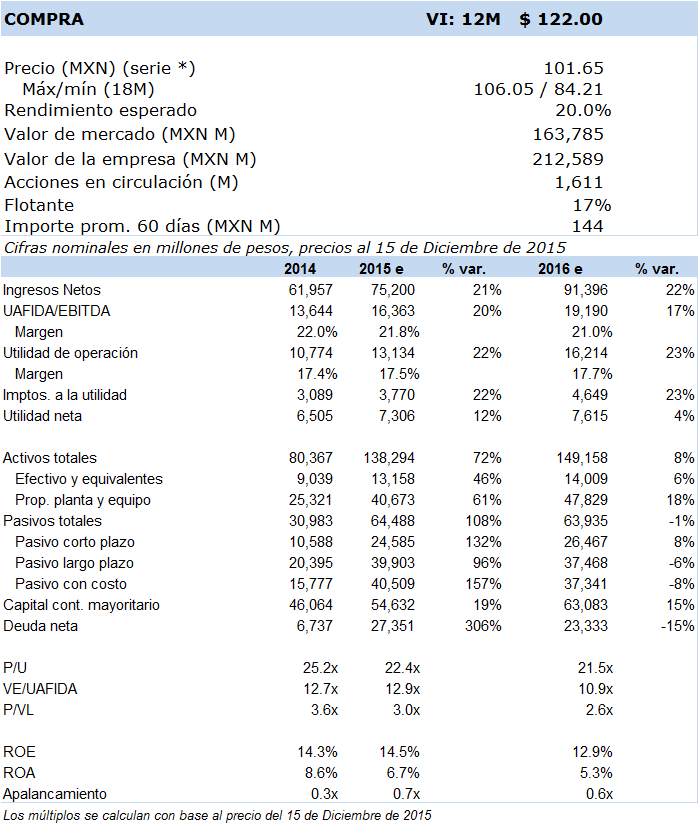

Principales cifras

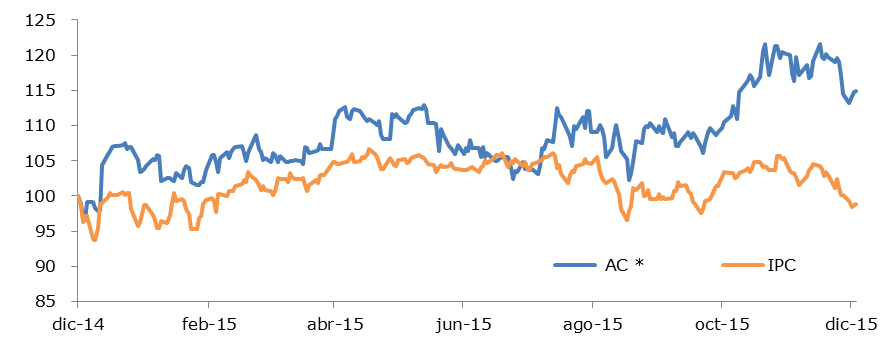

Precio vs. IPC

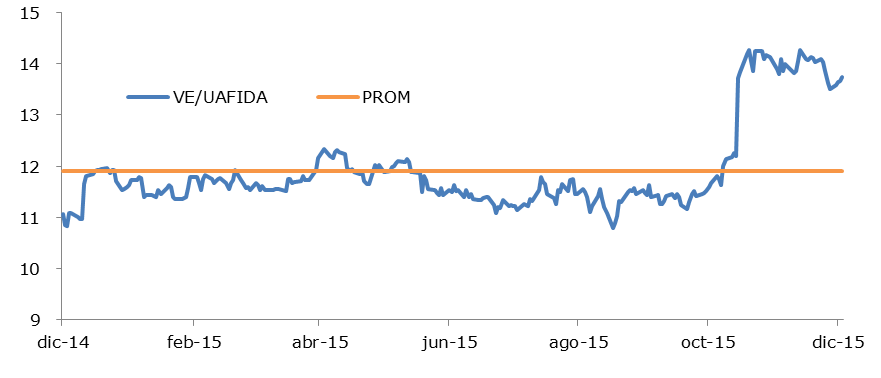

VE/UAFIDA

- Crecimiento generalizado en sus segmentos de negocios, en donde para bebidas estimamos un incremento del volumen de ventas de 18.3% debido a la incorporación de los resultados de su más reciente adquisición, Corporación Lindley en Perú (+292 millones de cajas unidad, +16.7% en ingresos y +10.8% en uafida; representando a nivel consolidado el 14.3% de los ingresos y el 9.7% del uafida). Balance sólido, por lo que no descartamos continúe con crecimiento inorgánico.

En cuanto al sector de consumo básico, en donde ubicamos las categorías de productos en donde participa la empresa, para el caso de México prevemos un comportamiento favorable al menos hasta la primera mitad del año, con base en niveles de empleo estables, un aumento moderado en el salario real debido a que para el 2016 esperamos un repunte en la inflación, por un incremento también moderado en las remesas denominadas en USD y cierto acotamiento en su conversión a MXN por una depreciación del tipo de cambio que prevemos más reducida a la observada en el 2015, y finalmente por el efecto negativo, especialmente para la segunda mitad del próximo año, resultado del aumento en las tasas de interés. Para las principales economías de Latinoamérica, en donde tiene exposición la empresa, prevemos una situación estable en sus niveles de consumo, aunque su evolución dependerá del rumbo de la economía, en donde varios de estos países tienen una dependencia importante de la exportación de materias primas. Adicionalmente, está la volatilidad cambiaria en las monedas funcionales en cada territorio donde opera la empresa, las cuales también pueden influir de manera importante en los resultados financieros.

El fuerte aumento en los ingresos consolidados es debido a la incorporación de los resultados financieros de Corporación Lindley, empresa embotelladora y distribuidora exclusiva de las marcas de The Coca-Cola Company en Perú, así como propietaria de la marca Inca Kola, uno de los refrescos con mayor posicionamiento en este país. De esta forma, estimamos un aumento de 18.3% (+4.6% excluyendo Perú) en volumen de ventas de bebidas, impulsado orgánica por México (+2.8%), Argentina (+3.9%) y Ecuador (+2.6%). En cuanto a precios por caja unidad, prevemos aumentos alineados con la inflación esperada en cada territorio. En lo que respecta al negocio de botanas, tanto en EEUU como en Ecuador, esperamos un incremento en ingresos de 7.1% (representando el 4.4% de los ingresos totales), impulsado por el aumento de cobertura de clientes principalmente. En cuanto al negocio de lácteos (Tonicorp), prevemos que los ingresos suban 5.0%, debido al aumento en la participación de mercado en sus principales productos (avena, yogurt y leches de sabores). Para nuestros estimados de rentabilidad, debido a la incorporación de los resultados de Corporación Lindley cuyo margen (14.3%) es menor al del negocio de bebidas de la empresa, estimamos una ligera caída de 80 p.b. respecto a nuestra proyección de cierre de 2015. Debido al aumento en la deuda total, la cual tiene un componente dolarizado por la deuda que tenía a su vez Corporación Lindley, el aumento en el pago de intereses hace que el incremento en la utilidad neta sea moderado. Aun así, seguimos viendo la posición financiera de la empresa muy sólida, con bajos niveles de apalancamiento (1.2x deuda neta/uafida 2016e) y flujos de efectivo crecientes. Prevemos que el dividendo pagadero en 2016 se ubique en MXN 1.87 por acción, equivalente a un pay out ratio de 43%. Probable que la empresa siga explorando alternativas de crecimiento inorgánico en Sudamérica y, eventualmente, en EEUU.

Resumen de la tesis de inversión: Factores positivos: 1) Fuerte posicionamiento de las marcas que integran a su portafolio de productos, siendo líderes en la participación de mercado en bebidas en los territorios bajo su cargo, y aumentos graduales en botanas y lácteos; 2) Presencia en territorios al norte de México con alta relación con la producción industrial en EEUU, por lo que podrían verse beneficiados por el crecimiento esperado para este país; 3) Portafolio de productos diversificado, así como en su operación por países; 4) Logro de eficiencias operativas que han impulsado niveles de rentabilidad históricamente altos; 5) Sólida posición financiera; 6) Pago de dividendos recurrentes. Principales riesgos en la valuación: 1) Fuerte entorno recesivo o de desaceleración económica; 2) Fuerte depreciación de las monedas locales funcionales respecto al USD; 3) Incrementos mayores a lo esperado en los precios de materias primas clave; 4) Entorno regulatorio; y 5) Situación económica en Sudamérica.

De acuerdo a la estructura multinegocios de la empresa, utilizamos la metodología de Suma de Partes para realizar la valuación. Cabe señalar que cada negocio es valuado separadamente mediante un análisis de DCF con una WACC diferente. Utilizando nuestra nueva VI a 12 meses, los múltiplos VE/UAFIDA 2016e y 2017e se ubicarían en 13.7x y 12.5x, niveles atractivos si consideramos su cotización actual.