Expectativas financieras

OMA: 2016

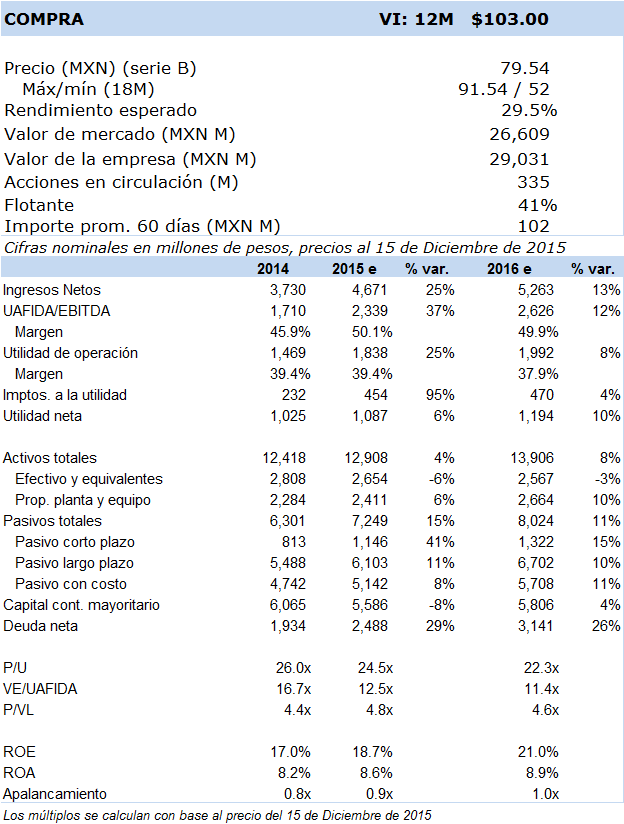

Principales cifras

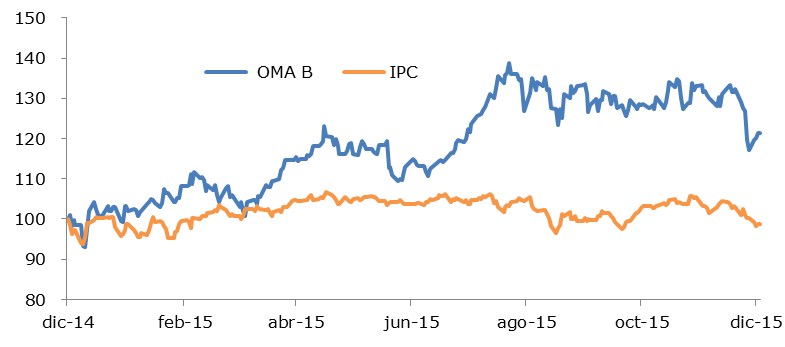

Precio vs. IPC

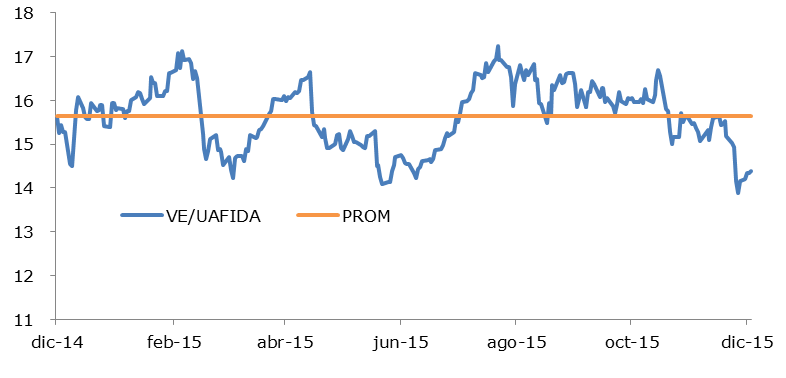

VE/UAFIDA

- Crecimiento del tráfico de pasajeros de 7.6%, equivalente a un multiplicador de 4.1x el crecimiento esperado del PIB, impulsado por el aumento en la capacidad de las principales aerolíneas que utilizan la red de aeropuertos del grupo. Fuerte posicionamiento del Aeropuerto de Monterrey como hub para destinos al norte de México y sur de EEUU. Consolidación de proyectos para la diversificación de ingresos, tal como el hotel Hilton Garden Inn y el Aero Parque Industrial, ambos en el Aeropuerto de Monterrey.

El sector mantendrá un desempeño favorable, en donde con base en nuestros estimados para los grupos aeroportuarios listados en bolsa, prevemos un aumento en el tráfico de pasajeros consolidado de 7.3% para 2016 respecto a nuestra estimación de cierre para 2015. Lo anterior implicaría un múltiplo de 4.0x nuestra estimación de crecimiento para el PIB el próximo año. Cabe señalar que el promedio en los últimos tres años de este multiplicador ha sido de 5.3x; sin embargo, prevemos un aumento más moderado para el próximo año debido a que las aerolíneas tendrán una base comparativa alta en cuanto al aumento de capacidad planeada para 2016. Los precios bajos en los combustibles y su efecto directo en una mayor rentabilidad para las aerolíneas, incentivará por parte de éstas últimas la apertura de nuevos destinos y un aumento de frecuencias en rutas de alta densidad. Asimismo, el dinamismo que prevemos para la economía de los EEUU podría ser un catalizador para el aumento de viajeros procedentes de este país hacia México; adicionalmente, la debilidad del MXN frente al USD mantendría el atractivo hacia destinos nacionales, especialmente los de perfil turístico. Finalmente, la implementación del Tratado Bilateral de Transporte Aéreo entre México y EEUU, el cual podría iniciar a comienzos del próximo año, podría aumentar potencialmente el número de aerolíneas en destinos de alta densidad entre ambos países.

Separando el efecto de los ingresos por construcción de servicios y que corresponden a las inversiones comprometidas con la autoridad, los cuales no tienen repercusión alguna en el flujo de efectivo, éstas ascienden a MXN 638 mill. y MXN 762 mill. en 2015 y 2016 respectivamente (+19.4% A/A), la suma de los ingresos aeronáuticos y no aeronáuticos crecerá 11.6%, impulsados principalmente por el aumento del tráfico de pasajeros (+7.6%) y en los ingresos comerciales (+15.1%) y, en menor medida, por la depreciación del MXN frente al USD en las Tarifas de Uso de Aeropuerto (TUA) internacional. Monterrey seguirá siendo un centro de desarrollo industrial de talla mundial, y atraerá inversión extranjera directa, especialmente en manufactura de exportación (autopartes), energía y servicios. Asimismo, esperamos que los proyectos de diversificación de ingresos que inició la empresa durante 2015, tal como el Hotel Hilton Garden Inn y el Aero Parque Industrial ambos en el Aeropuerto de Monterrey, alcancen cierto grado de estabilización en el transcurso del año que viene. En cuanto a la rentabilidad, sin considerar los ingresos por construcción de servicios, los cuales están incluidos en los ingresos totales, el margen uafida se ubicaría en 2016 en niveles de 58.3%, aproximadamente un 30 p.b. más que nuestro estimado para 2015, debido principalmente al apalancamiento operativo por el aumento en los ingresos, así como la estabilidad que prevemos en los costos de la energía eléctrica. En cuanto a la posición financiera, la empresa mantendrá una posición financiera sólida, con bajos niveles de apalancamiento. El próximo año inicia el nuevo quinquenio correspondiente al Plan Maestro de Desarrollo, que significará requerimientos de inversión en los próximos cinco años por MXN 4,500 mill. aproximadamente y podrían implicar un aumento en las tarifas máximas de entre 4% y 7%.

Resumen de la tesis de inversión: Factores positivos: 1) Fuerte posicionamiento de aeropuertos con actividades industriales y de negocios con alta correlación con el ciclo económico en EEUU (ej. Monterrey, Chihuahua y Ciudad Juárez); 2) Establecimiento de hubs por parte de Aeroméxico y Volaris en el Aeropuerto de Monterrey, para aumentar destinos y frecuencias hacia el norte del país y sur de los EEUU; 3) Potencial para aumentar la proporción de ingresos no aeronáuticos (comerciales) con altos niveles de rentabilidad; 4) Inversiones en proyectos de diversificación de ingresos, con tarifas no reguladas (hoteles, parques industriales, gasolineras); 5) Sólida posición financiera; 6) Pago de dividendos recurrentes. Principales riesgos: 1) Desinversión forzada y poco ordenada de ICA, que resulte en una sobre oferta de acciones en el mercado (overhang); 2) Deterioro importante en las condiciones económicas, motivando caídas en la inversión y en el ingreso disponible del consumidor; 3) Incremento sustancial de los precios del petróleo; 4) Atraso o cancelación de los planes de crecimiento de nuevas aeronaves por parte de las empresas; y 5) Desastres naturales.

Nuestra metodología de valuación se basa exclusivamente en la proyección de los flujos descontados de efectivo (asumiendo una WACC=9.8%, crecimiento residual=4.0%) para reflejar de mejor manera la generación de valor para el accionista en el largo plazo. Los múltiplos implícitos VE/UAFIDA con nuestro nuevo valor intrínseco (VI) a doce meses se ubican en 16.6x y 14.7x, para 2016e y 2017e respectivamente, que se comparan favorablemente con la cotización actual. Nuestros estimados de ROIC (14.1%) son generadores de valor al ser menores a su WACC.