Expectativas financieras

GAP: 2016

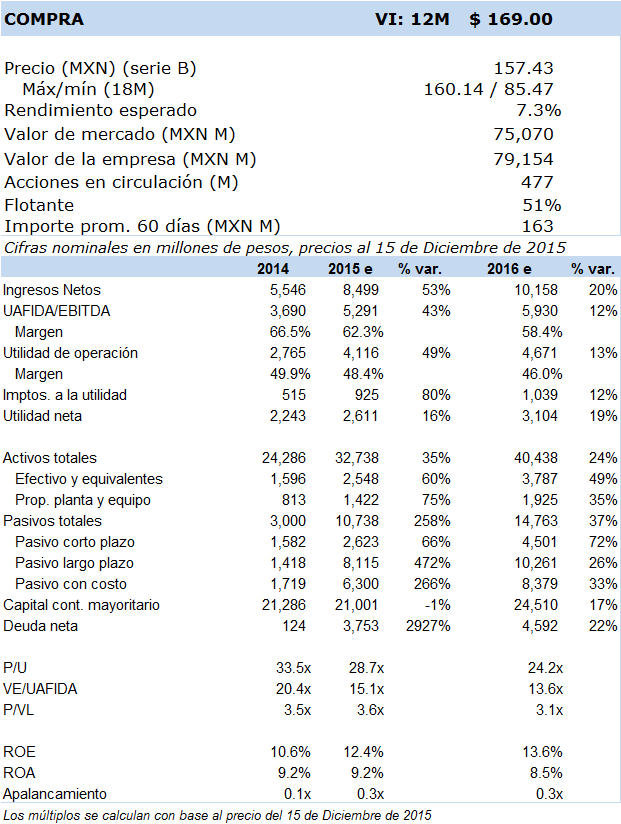

Principales cifras

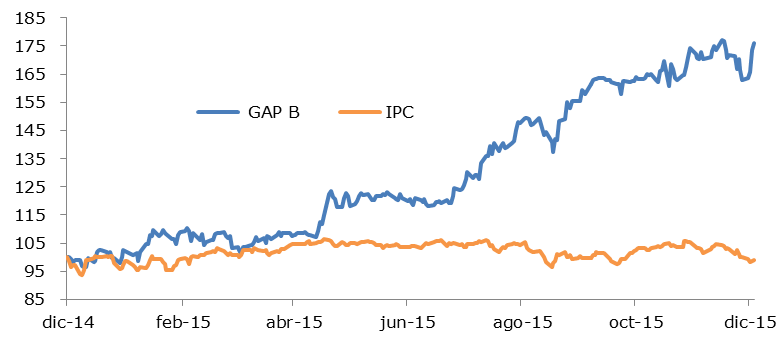

Precio vs. IPC

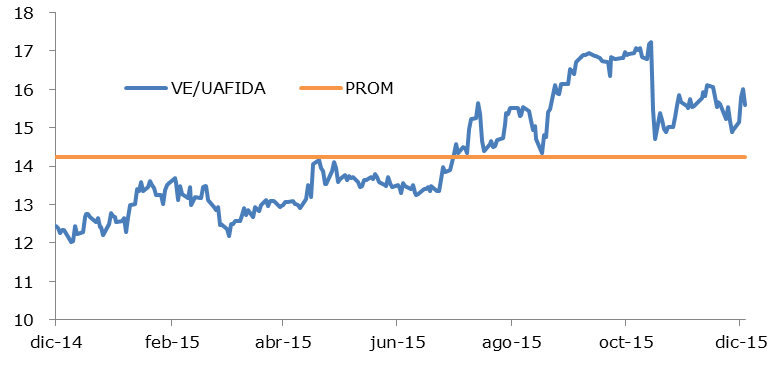

VE/UAFIDA

- Crecimiento del tráfico de pasajeros de 6.7%, equivalente a un multiplicador de 3.6x el crecimiento esperado del PIB, impulsado por el aumento en la capacidad de las principales aerolíneas que utilizan la red de aeropuertos del grupo. Lo anterior resultado de la estabilidad que prevemos en los precios del petróleo, y por el inicio de operaciones del Puente Binacional entre Tijuana y San Diego. Presencia en Jamaica con la operación del MBJ.

El sector mantendrá un desempeño favorable, en donde con base en nuestros estimados para los grupos aeroportuarios listados en bolsa, prevemos un aumento en el tráfico de pasajeros consolidado de 7.3% para 2016 respecto a nuestra estimación de cierre para 2015. Lo anterior implicaría un múltiplo de 4.0x nuestra estimación de crecimiento para el PIB el próximo año. Cabe señalar que el promedio en los últimos tres años de este multiplicador ha sido de 5.3x; sin embargo, prevemos un aumento más moderado para el próximo año debido a que las aerolíneas tendrán una base comparativa alta en cuanto al aumento de capacidad planeada para 2016. Los precios bajos en los combustibles y su efecto directo en una mayor rentabilidad para las aerolíneas, incentivará por parte de éstas últimas la apertura de nuevos destinos y un aumento de frecuencias en rutas de alta densidad. Asimismo, el dinamismo que prevemos para la economía de los EEUU podría ser un catalizador para el aumento de viajeros procedentes de este país hacia México; adicionalmente, la debilidad del MXN frente al USD mantendría el atractivo hacia destinos nacionales, especialmente los de perfil turístico. Finalmente, la implementación del Tratado Bilateral de Transporte Aéreo entre México y EEUU, el cual podría iniciar a comienzos del próximo año, podría aumentar potencialmente el número de aerolíneas en destinos de alta densidad entre ambos países.

Separando el efecto de los ingresos por construcción de servicios y que corresponden a las inversiones comprometidas con la autoridad, los cuales no tienen repercusión alguna en el flujo de efectivo, éstas ascienden a MXN 1,228 mill. y MXN 1,780 mill. en 2015 y 2016 respectivamente (+44.9% A/A), la suma de los ingresos aeronáuticos y no aeronáuticos crecerá 10.8%, impulsados principalmente por el aumento en los ingresos comerciales (+15.4%), por el incremento en el tráfico de pasajeros y, en menor medida, por la depreciación del MXN frente al USD en las Tarifas de Uso de Aeropuerto (TUA) internacional. Vale mencionar que la infraestructura hotelera en Los Cabos está funcionando en su totalidad después del paso del huracán Odile en septiembre de 2014 y en cuanto al paso del huracán Patricia en octubre de este año, solo se reportaron daños menores en los Aeropuertos de Puerto Vallarta y de Manzanillo. En nuestra opinión, el inicio de operaciones del Puente Binacional entre Tijuana y San Diego será un catalizador para la actividad comercial en el aeropuerto de Tijuana, así como un detonante de tráfico. En cuanto a la rentabilidad, sin considerar los ingresos por construcción de servicios, los cuales están incluidos en los ingresos totales, el margen uafida se ubicaría en 2016 en niveles de 70.8%, aproximadamente un 100 p.b. menor al estimado para 2015, debido a que para el próximo año se incorporará un año completo de operaciones del Aeropuerto de Montego Bay en Jamaica, el cual tiene una rentabilidad menor y que proyectamos en un margen uafida de 57.1%. En cuanto a la posición financiera, la empresa mantendrá una sólida generación de efectivo, con bajo apalancamiento, para hacer frente a sus compromisos de inversión del Plan Maestro de Desarrollo (aproximadamente MXN 2,225 millones para 2016) y pagos de dividendos (estimamos un pago de MXN 3.17 por acción, equivalente a un pay out ratio del 68%).

Resumen de la tesis de inversión: Factores positivos: 1) Diversificación en el tráfico de pasajeros por aeropuerto, en donde la máxima concentración se encuentra en Guadalajara (35.4%); 2) Aeropuertos con fuerte posicionamiento en actividades industriales (ej. Autopartes) y maquila de exportación, tales como Aguascalientes, Guanajuato y Tijuana; 3) Exposición a aeropuertos con perfiles de turismo, tales como Puerto Vallarta y Los Cabos; y a nivel internacional en Jamaica, en donde se espera abrir a mercados importantes el próximo año, como Asia y Australia; 4) Potencial para aumentar proporción de ingresos comerciales; 5) Altos niveles de rentabilidad; 6) Sólida posición financiera; 7) Pago de dividendos recurrentes. Principales riesgos: 1) Deterioro importante en las condiciones económicas y en el ingreso disponible del consumidor; 2) Incremento sustancial de los precios del petróleo; 3) Atraso o cancelación de los planes de crecimiento de nuevas aeronaves por parte de las empresas; 4) Sobre saturación en el tráfico del Aeropuerto Internacional de la Ciudad de México; 5) Desastres naturales; y 6) Pendiente la decisión de GMEXICO respecto a su posición accionaria en la empresa.

Nuestra metodología de valuación se basa exclusivamente en la proyección de los flujos descontados de efectivo (asumiendo una WACC=10.2%, crecimiento residual=4.0%) para reflejar de mejor manera la generación de valor para el accionista para el largo plazo. Determinamos una TIR en USD de 12.2% para la concesión del MBJ, y de 15.1% en los flujos convertidos a MXN de acuerdo a nuestras más recientes proyecciones para el tipo de cambio. Nuestro nuevo valor intrínseco para los próximos doce meses implica múltiplos VE/UAFIDA 2016e y 2017e en niveles de 17.0x y 15.4x respectivamente, los cuales se comparan favorablemente con su cotización actual.