Expectativas financieras

GCARSO: 2016

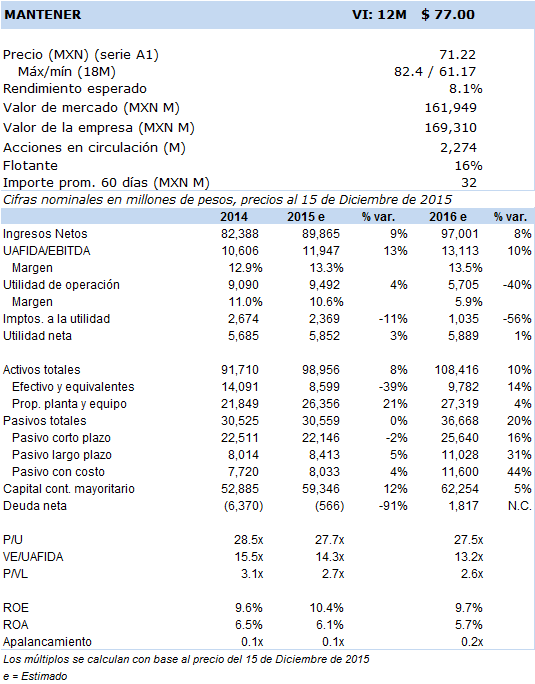

Principales cifras

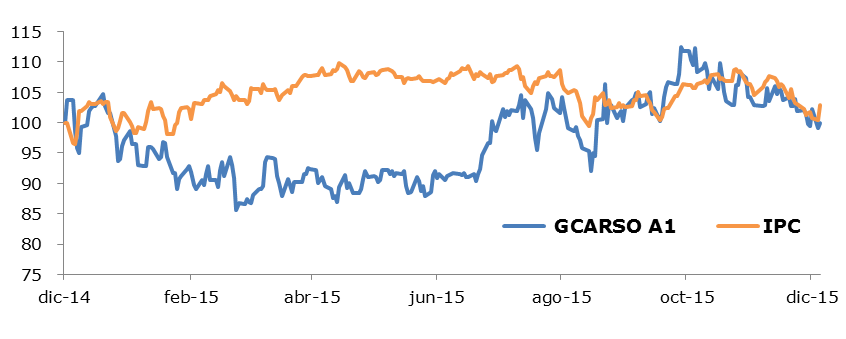

Precio vs. IPC

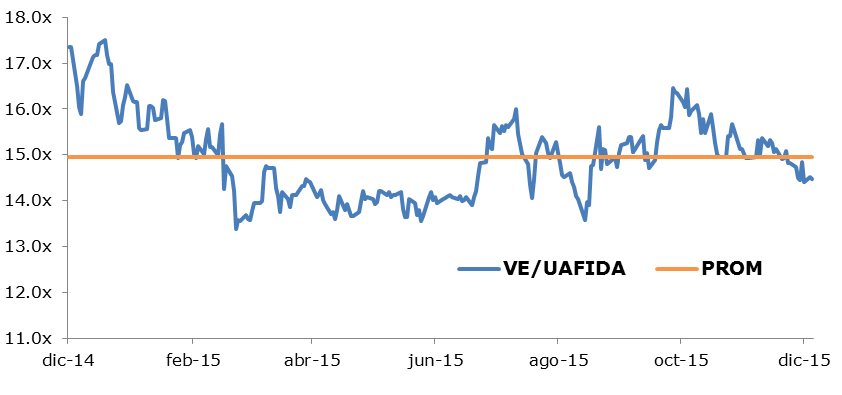

VE/UAFIDA

- Aunque se prevé un año positivo con incrementos modestos en ingresos y mejoras en márgenes, consideramos que la emisora se encuentra adelantada en su valuación a mercado con un múltiplo conocido VE/UAFIDA alrededor de 14.8x arriba de su promedio de los últimos 3 años en 9.4x, identificamos un Valor Intrínseco 12 meses para 2016 en MXN 77 con una opinión de inversión en Mantener debido al bajo potencial de ganancia que prevemos con relación a su valuación a mercado actual.

Se espera una buena perspectiva basada en la dinámica que podría traer la Ronda Uno y subsecuentes en la parte de la construcción de gasoductos donde ha tenido la mayor parte de su experiencia, asimismo, se espera que en las convocatorias publicadas por la CFE, Gcarso pudiera obtener alguna o algunas pues hasta la fecha ha estado publicando un promedio de 2 mensuales; en términos de los gasoductos marinos no prevemos que Gcarso pudiera estar interesado.

De igual forma el esquema de asociación de Gcarso prevemos que será más con empresas pequeñas y especializadas donde los equipos de ingeniería son evidentemente más compactos lo que podría facilitar las tomas de decisiones.

Prevemos que las inversiones de capital (CAPEX) estarán más enfocadas a la división de infraestructura, es decir CICSA con MXN 4,000 millones y para la división comercial pensamos que podrían ubicarse en MXN 3,000 millones que en este caso serían para Sanborns.

La estrategia que deberá seguir Gcarso es la consolidación de proyectos rentables más que la incursión en nuevos proyectos por lo que estamos estimando que sus ingresos registren un avance anual en el 2016 en un 8% para cerrar en MXN 97,001 millones.

SANBORNS

Proyectamos que 2016 será un positivo año que cerrará con buenas cifras, alentadas por sus formatos iShop y Mixup donde prevemos que el elemento clave será continuar cuidando los inventarios en los mismos o menores niveles que pudiera tener por el impacto cambiario, así como márgenes operativos y uafida mejores en el próximo año. Asimismo, se prevé que continuarán las remodelaciones de las tiendas Sears con 6 tiendas, 6 Restaurantes Sanborn y 4 Ishop. Prevemos que uno de los catalizadores en 2016 será que se alcance un aumento en el consumo con un aumento del 6% en Ventas Mismas Tiendas, promoviendo sus marcas propias en los formatos de ropa de las nuevas tiendas “Philosophy”.

CONDUMEX

Proyectamos un crecimiento más conservador donde la estrategia deberá estar centrada en recuperar o ganar el mercado que han estado perdiendo, particularmente en cables, asimismo, conforme al propio Gcarso han renovado los contratos en el sector automotriz en la manufactura de arneses más complejos para las firmas Audi y BMW.

Por lo anterior, prevemos para Gcarso que su margen uafida mejorará en el 2016 del 13.3% al 13.5%, aunque prevemos que persistirán elevados gastos administrativos y suponemos una menor carga impositiva por pérdidas fiscales anteriores con lo que proyectamos una utilidad neta al cierre de 2016 en MXN 5,889 millones y una valuación fundamental que considera la proyección de flujos descontados de efectivo (asumiendo una WACC de 12.2% y crecimiento residual del 3.5%) determinando un Valor Intrínseco 12 meses en MXN 77 que implica múltiplos VE/UAFIDA 2016e en niveles de 14.2x, relativamente inferior a los niveles actuales (14.7x), por lo que reiteramos nuestra opinión de inversión en Mantener con un rendimiento esperado del 8.1% para el cierre del 2016.