Expectativas financieras

GFINBUR: 2016

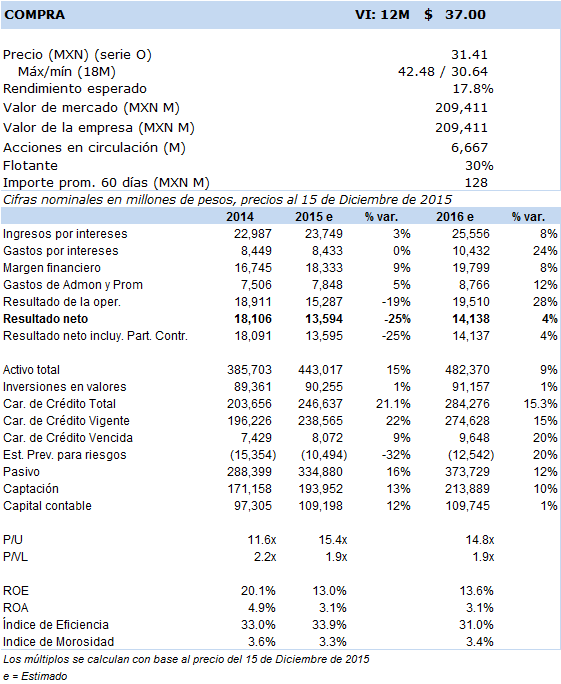

Principales cifras

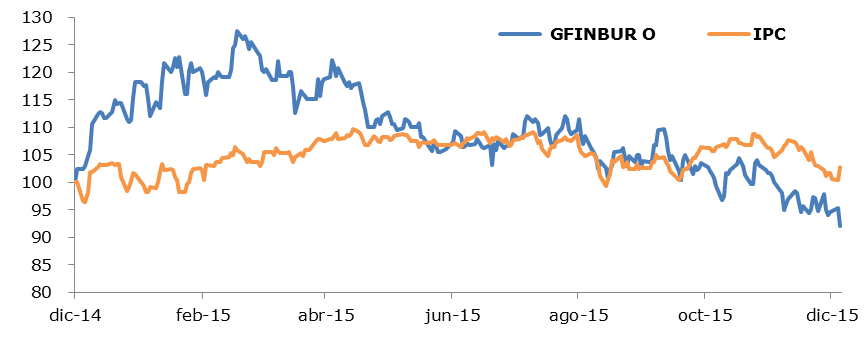

Precio vs. IPC

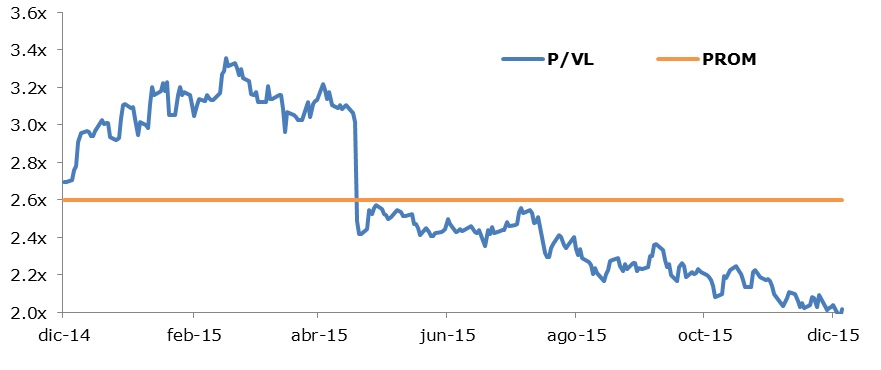

P/VL vs PROM

- Aunque GFINBUR se mantiene muy optimista en su entorno de negocios basado en su banca de menudeo y en el segmento de infraestructura y energía como parte de su cartera comercial, consideramos proyecciones en el 2016 más conservadoras con crecimientos en cartera alrededor del 15% y en utilidad neta del 4%, por lo que determinamos un Valor Intrínseco 12 meses en el 2016 en MXN 37 con una opinión de inversión en Compra por el "up-side" esperado.

Grupo Financiero Inbursa prevé un 2016 muy alentador con la plena operación del recientemente adquirido Banco Walmart (fusionado a partir del 1.sep.15) que le ha traído un canal muy valioso para la banca de menudeo, aumentando su base de clientes con la adición de 1.17 millones de nuevos clientes, 143 sucursales adicionales y un aumento en su cartera por MXN 5,827 millones equivalente al 2.5% de su cartera total, así como un aumento en la captación por MXN 4,591 millones, un 2.4% del total de depósitos.

De hecho el crecimiento que esperan en la cartera de crédito para 2016 lo ubican en la parte alta en un 20% y en la parte baja en un 15%, cuando el consenso ubica que el sector de la banca comercial podría estar creciendo en su conjunto un 12%.

En nuestra opinión, consideramos que el sector turismo, el sector exportador y el segmento de remesas se verá favorecido por una mayor depreciación de nuestra moneda.

Conforme Gfinbur, esperan que el segmento de infraestructura y de energía se deberían ver favorecidos con las inversiones esperadas en éste sector derivado de las Reformas a partir del 2016 en adelante, adicionalmente, el banco le ha dado un giro a partir de la adquisición de Banco Walmart cambiando el peso que representan los créditos de consumo y los créditos de apoyo a la vivienda de un 9.4% a un 10.6% y de un 0.64% a un 1.47% respectivamente de la cartera total, por lo que esperamos que esta tendencia continúe en el 2016 y dónde se esperarían mayores márgenes de ganancia.

Dentro de los principales riesgos que identificamos es que el crecimiento esperado en cartera se encuentre bien fondeado con una base de depósitos de bajo costo, asimismo, otro de sus riesgos es la volatilidad de sus posiciones en instrumentos financieros y en derivados como lo es la tenencia todavía de 14 millones de acciones de la empresa petrolera argentina YPF (hace 2 años habían recibido como garantía de un financiamiento 26 millones de acciones) y el derivado contratado para cubrir las posiciones de créditos a tasa fija a largo plazo.

Como oportunidad para Gfinbur, es su holgada situación financiera y en términos regulatorios el amplio índice de coeficiente de liquidez que registra (a sep.15 en 250% vs 60% requerido en 2015 y 100% requerido en 2016 por las autoridades regulatorias mexicanas), así como su baja participación de mercado en el segmento de la banca de consumo e hipotecaria.

Por lo anterior, prevemos que registre un resultado neto para 2016 en MXN 14,138 millones (+4% A/A) y nuestra valuación fundamental la ubicamos con un valor Intrínseco 12 meses para 2016 en MXN 37, con una opinión de inversión en Compra.