Expectativas financieras

HCITY: 2016

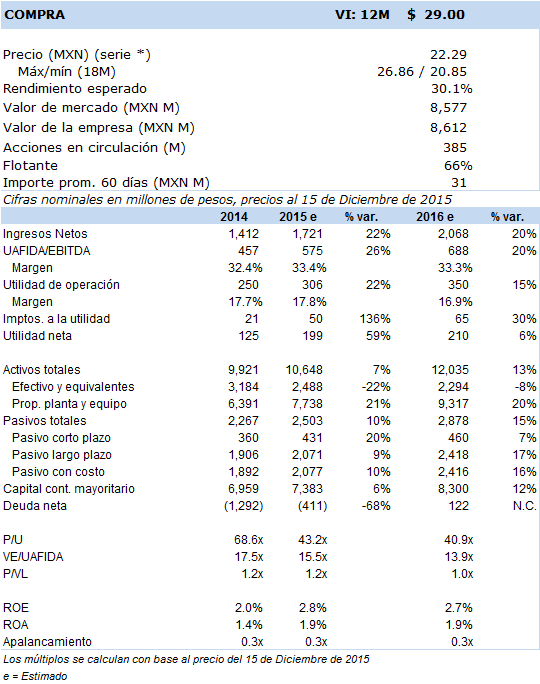

Principales cifras

Precio vs. IPC

VE/UAFIDA

- Estimamos una tendencia de crecimientos operativos sostenidos y estables bajo la condición de respaldo de un ritmo favorable de nivel de la demanda de la industria manufacturera de exportación automotriz y de maquila. El desempeño de dichos sectores estará ligado a su vez al cumplimiento de la expectativa de evolución económica de EEUU y de un efecto de tipo de cambio depreciado. Estos factores, en conjunto con el cumplimiento del número de apertura de hoteles programada podrían compensar en buena medida el menor panorama de crecimiento económico nacional para el 2016.

La dinámica de la demanda de habitaciones del sector hotelero y en específico el de la industria enfocada en la oferta de servicios limitados para viajeros de negocios se encuentra estrechamente ligada al desempeño económico del país. Para 2016 estamos previendo un crecimiento económico de 1.8% -menor al estimado para 2015 de 2.1%-, un gasto público como porcentaje del PIB de alrededor de 24.5% en 2016 –también por debajo del 25.7% previsto para 2015- y afectaciones a la inversión en infraestructura y construcción por menores ingresos petroleros.

Sin embargo es preciso destacar que estos temas podrían verse compensados por la dinámica de sectores relacionados con la actividad económica de EEUU, propiamente de la industria de exportación automotriz y manufactura, que estimamos reportarán tendencias positivas sustentadas también por un tema de tipo de cambio depreciado como resultado de la incertidumbre generada por el inicio de alza de tasas de interés de referencia.

Contemplando estas variables del contexto de la industria, el crecimiento estimado de los ingresos estará apoyado por una buena perspectiva para la demanda que veremos reflejada en niveles de ocupación promedio para la cadena proyectados en un 63%, un aumento de 3.7% en tarifa promedio diaria (ADR) y en tarifa efectiva (RevPAR) de hasta un 5.4%. Adicionalmente prevemos que la empresa incremente su infraestructura hotelera, alcanzando alrededor de 126 hoteles en operación al cierre de 2016 que sumarían un total de 14,239 habitaciones (+16.5%).

En cuanto a utilidad operativa consideramos un nivel estable de crecimiento por la mayor escala de la plataforma hotelera y por la contribución de flujo que esta implica, sin embargo, esto mismo conlleva una ligera reducción en margen por el incremento en costos y gastos derivados de la mayor capacidad de cuartos instalados. Asimismo estas cifras estarían trasladándose también hacia el resultado de +21% en uafida ajustada por el efecto de los gastos no recurrentes derivado del programa de expansión y apertura de nuevos hoteles.

El menor ritmo de crecimiento en utilidad neta en 2016 viene de una base de comparación desfavorable en términos de costos financieros y también por el efecto de un ligeramente menor margen de la utilidad de operación por los gastos por aperturas. Asimismo, la posición financiera de la empresa continuará en niveles saludables y estables dado el efectivo que aún conserva de la oferta pública subsecuente de octubre de 2014, por lo que prevemos que éste le alcance para continuar financiando en buena medida su programa de aperturas, llevando el múltiplo deuda neta/uafida a apenas 0.2 veces hacia finales de 2016.

Resumen de la tesis de inversión: Factores positivos: 1) Participación con posicionamiento hotelero en sectores industriales beneficiados por la actividad económica de EEUU, tales como los corredores en la zona fronteriza y del bajío donde se concentra el dinamismo automotriz y manufacturero de exportación; 2) Aumento de la actividad comercial y de tráfico de pasajeros de negocios con EEUU por niveles favorables de tipo de cambio; 3) Potencial de aumento en tarifas por demanda sostenida en el sector y por favorable comparación del nivel actual de éstas respecto a la competencia. Principales riesgos: 1) Desaceleración económica y decremento en la actividad de negocios y expectativas de inversión en México; 2) Aumento en la competencia en el segmento de hoteles con servicios limitados; 3) Retraso significativo en los planes de expansión por menores aperturas de nuevos hoteles.

Determinación de la Valuación Intrínseca (VI): Nuestra metodología de valuación se basa en la proyección de flujos libres de efectivo descontados a un costo promedio ponderado de capital (asumiendo WACC=9.8%, crecimiento residual=4.0%).