Expectativas financieras

POCHTEC: 2016

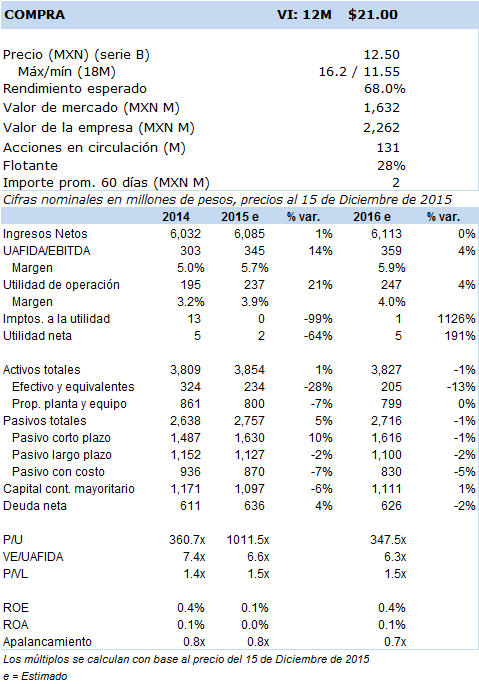

Principales cifras

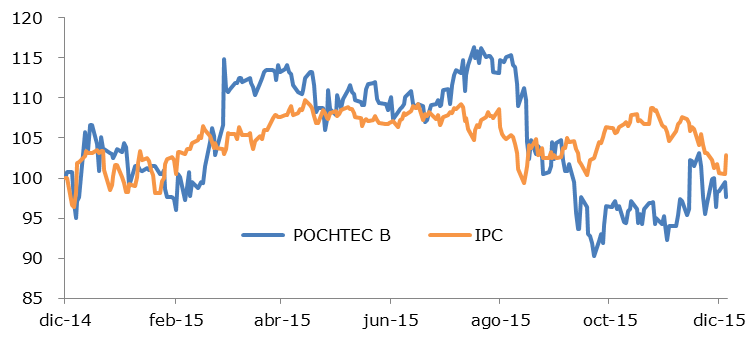

Precio vs. IPC

VE/UAFIDA

- El contexto de niveles de precios bajos del petróleo y sus derivados, así como el desempeño de la economía Brasileña serán presiones importantes en el 2016.

- Los sectores clave para Pochtec en México, ante el panorama de desaceleración económica pronosticada para el 2016, jugarán también en contra del crecimiento en ingresos.

- Sin embargo, su enfoque hacia productos de mayores márgenes y las eficiencias operativas que podría continuar desarrollando seguirán siendo un factor sumamente relevante para cuando las variables macroeconómicas que inciden en sus operaciones retomen una tendencia de recuperación.

El sector de distribución de químicos, lubricantes, solventes y mezclas, derivados del petróleo, complementos para materiales de construcción, minería y alimentos han presentado consistentemente niveles importantes de deflación. En conjunto con este efecto, el desempeño económico en Brasil se ha venido deteriorando de manera realmente preocupante.

De esta forma la perspectiva de los factores relevantes que determinan la evolución de los crecimientos en ingresos de la empresa atraviesa por un contexto complicado, así, no solo estamos esperando que la guía de crecimiento 2015 de la empresa difícilmente se cumpla, sino prevemos que en 2016 el crecimiento acumulado de los ingresos quedará prácticamente sin cambios respecto al presente año.

En tanto, la rentabilidad de la empresa podrá tornarse más favorable -a pesar de las circunstancias descritas- debido a la implementación de estrategias enfocadas en el control estricto de costos, la creciente y mayor relevancia en ventas de los productos con mayor valor agregado y margen, así como las sinergias generadas por el traslado de líneas de negocio entre México y Brasil. En especial en este último país, se podría lograr una mayor penetración de mercado de forma natural a través de los productos y líneas que se manejan en México, sin tener que incurrir en costos y gastos extraordinarios o inversiones elevadas adicionales en la logística, beneficios que se trasladarían en el mediano plazo al crecimiento en la uafida y su margen asociado.

Si bien el crecimiento en el rubro de la utilidad neta se beneficiará de las ventajas alcanzadas de la operación, el nivel de desempeño de su margen se verá coyunturalmente afectado por la volatilidad cambiaria; esto lo podríamos atestiguar a través de las pérdidas por fluctuaciones cambiarias del real brasileño frente al dólar. Si bien la perspectiva de la futura alza de tasas de referencia, conjugada con la incertidumbre económica y política en Brasil podría derivar en potencialmente un aumento de los intereses pagados en aquél país, es preciso recalcar como ya lo hemos anotado antes, que se ha negociado con acreedores una fuerte baja en el costo financiero contratado por Coremal. Debido a esto, estamos pronosticando ligeras mejoras en el múltiplo Deuda neta/uafida de la empresa, esto hacia un nivel de 1.7 veces.

El conjunto de oportunidades de la empresa para el año próximo vendrán enteramente por la mezcla de productos con mayores márgenes que podrían conformar su portafolio de ventas, además de eficiencias relevantes en costos que pudieran traducirse en efectos concretos y favorables en el desempeño operativo y principalmente por el aumento de volúmenes de ventas para compensar la continuación de caídas previstas en sus productos clave. En contraste, los riesgos para las operaciones de la empresa son sustanciales dada la perspectiva negativa macroeconómica, esto tanto en México para sus sectores relevantes, como en el conjunto general del mercado brasileño, además de la depreciación esperada para los precios de commodities que vende, junto con la volatilidad de tipo de cambio.

A pesar de lo anterior, y tomando en cuenta el desempeño operativo reciente y de mejoradas eficiencias que ha tenido de la empresa como respuesta a los embates económicos externos, estamos ratificando nuestra recomendación fundamental de COMPRA. Ciertamente existe todavía un claro nivel atractivo de rendimiento potencial para su Valor Intrínseco a 12 meses, el cual hemos mantenido en MXN 21, nivel al que llegamos considerando una metodología de ponderación de nuestro modelo de flujos descontados (DCF, 50%) y un múltiplo promedio de los últimos 2 años de la empresa de VE/Uafida en 10 veces. A pesar de todo y contra todo, Pochteca tenderá a continuar enfrentandose a sus circunstancias con mejoradas cifras y especialmente con mayores flujos; en este sentido cabría esperar que los resultados del 2016 así ya lo demuestren desde el 1T16.