Expectativas financieras

Sport: 2016

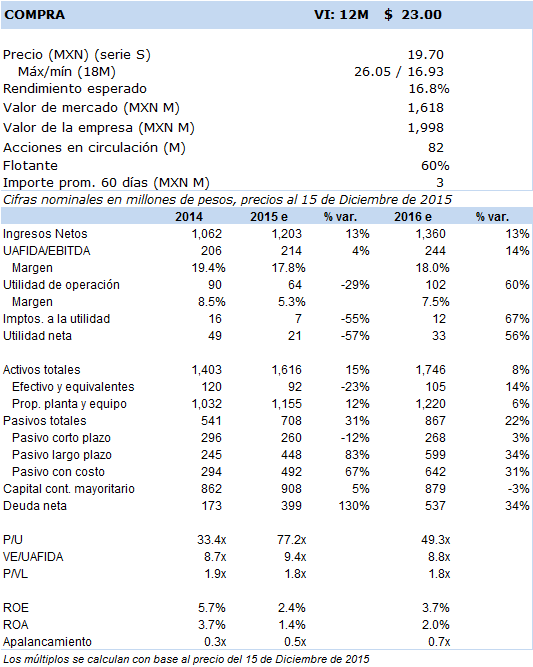

Principales cifras

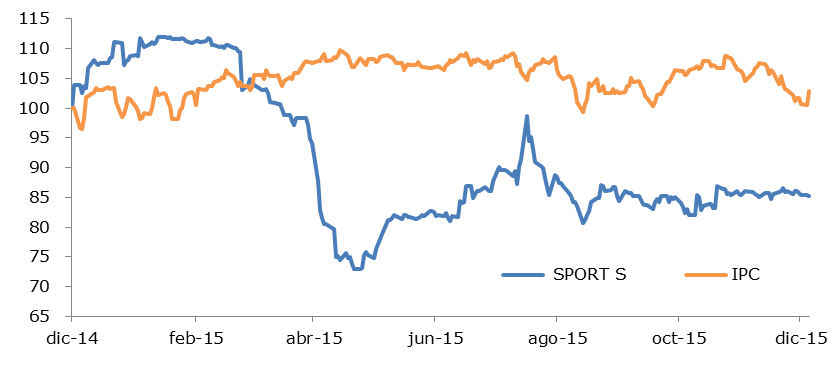

Precio vs. IPC

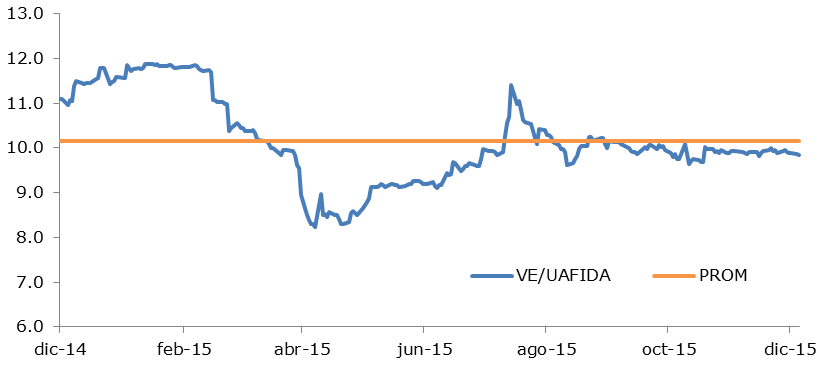

VE/UAFIDA

- Mantenemos perspectiva conservadora para 2016 dado un entorno esperado de menor crecimiento económico en México y el consecuente efecto de presión sobre el consumo discrecional para la fragmentada industria del fitness, misma que se encuentra en la antesala de una entrada de competidores de relativo bajo costo con acceso a recursos y marcas extranjeras. Adicionalmente lograr un ritmo más acelerado de apertura de clubes, alcanzar curvas de llenado idóneas y consolidar una estabilidad en tasas de deserción representarán también retos relevantes para la empresa bajo este contexto.

El menor crecimiento esperado en términos económicos para México en 2016 representará afectaciones para el ingreso disponible de los consumidores que pudiera destinarse para las actividades consideradas en el sector del consumo discrecional. Particularmente la industria del fitness en el país se verá presionada por estos efectos, lo que se traduciría en un menor dinamismo entre los participantes del mercado, aumento generalizado en tasas de deserción o la migración de clientes activos en clubes hacia opciones y formatos más económicos.

El crecimiento en ingresos de la cadena para 2016 estará sujeto a la consolidación de una tendencia de recuperación en clientes activos mismos clubes, nuevas aperturas y la estabilización de los niveles de deserción a nivel consolidado, aumentos en cuotas de mantenimiento y mayor dinamismo en la proporción de ingresos por otros servicios. En estos términos estamos considerando hacia finales de año la operación de 50 clubes, niveles de ocupación promedio consolidados de alrededor de un 66% y una relativa estabilización de la tasa de deserción hacia tasas de 4.7%.

A nivel de utilidad operativa el crecimiento esperado estará sustentado por un margen menor de gastos corporativos respecto a ingresos, pero principalmente por una recuperación en la contribución marginal de los clubes por el control más efectivo de las tasas de deserción y el aumento en número de clientes activos, lo que estará compensando en mejor medida el efecto de los gastos por nuevas aperturas de clubes.

En términos de la uafida contribuirá a nuestra perspectiva de ligera recuperación en crecimiento y en margen precisamente la tendencia de mayor aportación de ingresos por club derivado de las estrategias implementadas para el control de la deserción, así como por la recuperación de clientes en clubes de mayor antigüedad tras las remodelaciones que se llevaron a cabo en éstos.

En suma, esta recuperación de ingresos en clubes se trasladará hacia la utilidad neta, cuyo crecimiento estimado y mejora de margen contrasta contra el desempeño observado en 2015. Si bien el programa de expansión y apertura de clubes representa disposiciones en las líneas de crédito que aumentan los intereses pagados y por ende la carga de costos financieros de la cadena, la conservadora mejora en la tendencia del desempeño operativo de la empresa podrá compensar estos efectos.

Resumen de la tesis de inversión: Factores positivos: 1) Recuperación en la tendencia de tasas de deserción; 2) Continuidad de apertura de número de clubes; 2) Reducción de los gastos corporativos; 3) Término del programa de remodelación de clubes de mayor antigüedad; 4) Promociones focalizadas para la implementación de estrategia de mejora en clientes mismos clubes; Principales riesgos: 1) Fuerte desaceleración económica y detrimento significativo en el ingreso del consumidor; 2) Adquisiciones con poco valor para el accionista o con dilución en valor; 3) El incremento sustancial en la competencia dentro de la industria; y 4) Presión en los márgenes de rentabilidad derivado del entorno competitivo.

Determinación de la Valuación Intrínseca (VI): Nuestra metodología de valuación se basa en la proyección de flujos libres de efectivo descontados a un costo promedio ponderado de capital (asumiendo WACC=10.1%, crecimiento residual=3.5%).