Expectativas financieras

GENTERA: 2016

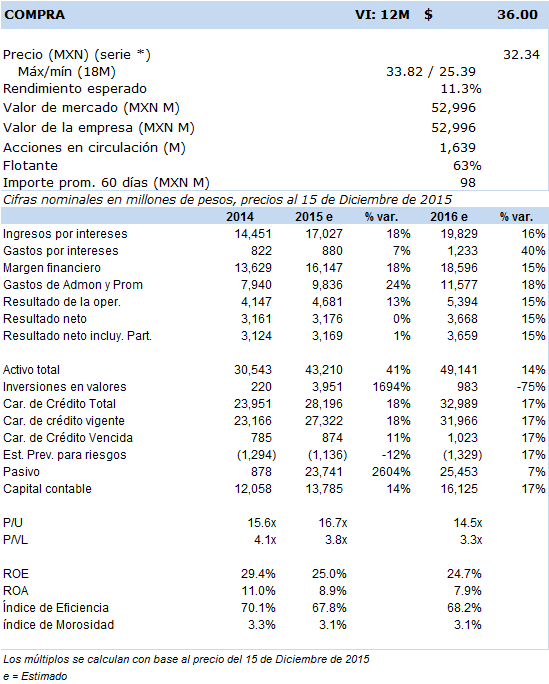

Principales cifras

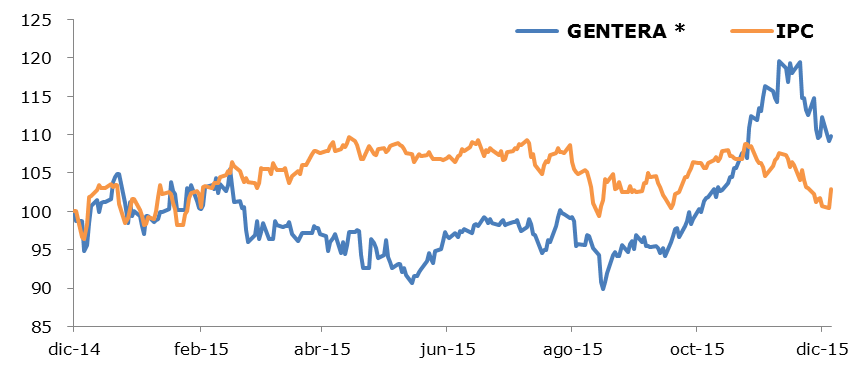

Precio vs. IPC

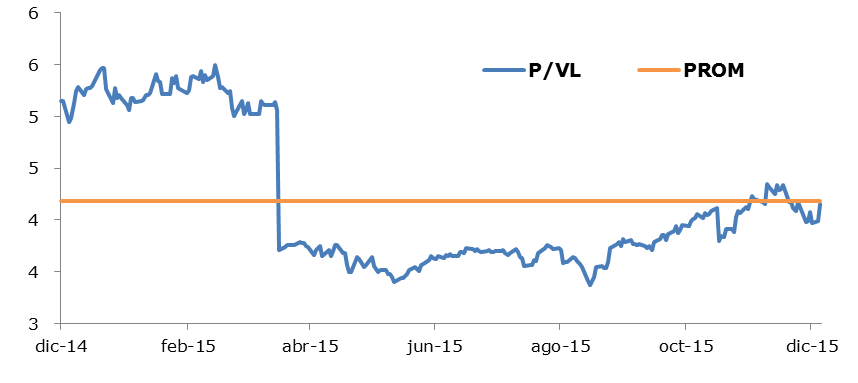

P/VL vs PROM

- Mantenemos una opinión conservadora de crecimiento del sector de micro créditos y en el caso de Gentera prevemos que el 2016 podría ser igual al año previo, con tasas de crecimiento en la derrama crediticia del 17% y en el resultado neto con un aumento del 15% para 2016, por lo que determinamos un Valor Intrínseco 12 meses en MXN 36 con una opinión de inversión en Compra.

Prevemos que Gentera registrará un crecimiento relativamente más moderado en su actividad crediticia en el 2016, con un avance alrededor del 17% en el año, menor al 18% que proyectamos para el cierre del 2015 donde el crédito comerciante y el crédito individual que son productos más rentables, tendrán una mayor contribución al portafolio del banco respecto del crédito mujer que disminuirá su contribución del 55% que pesaba en el 2015 al 50% de la cartera en el 2016.

Asimismo, consideramos que Gentera continuará con los controles de calidad de sus activos por lo que previsiblemente pensamos que registrará en el 2016 un índice de morosidad de la cartera similar al mostrado en el 2015 del 3.1% a pesar que los productos crédito comerciante y crédito individual representan mayor riesgo.

En términos del índice de eficiencia, estamos proyectando un indicador para 2016 en 68%, similar al 67.8% que prevemos registraría en el 2015, dónde los gastos de administración continúan considerando los gastos en el sistema SAP y los relacionados con tecnología del proyecto de captación y afiliados de Yastas, así como la adaptación de la red de sucursales de Intermex para la operación de remesas.

Para 2016 proyectamos un resultado neto por MXN 3,659 millones, un crecimiento del 15% respecto del que prevemos cierre el 2015 en MXN 3,169 millones, con lo que la rentabilidad de capital (ROE) esperada pasaría del 25.0% en 2015 al 24.7% en el 2016, mientras que la rentabilidad de activos la proyectamos en 8.9% en 2015 y en 7.9% en 2016.

El principal riesgo que identificamos es un riesgo interno de ejecución debido a que Gentera es una institución que ha tenido desde su constitución un contacto muy estrecho entre sus acreditados y sus promotores de crédito, desarrollando una lealtad mutua en la que incluso se premia al acreditado por su puntualidad en los pagos y al promotor con la calidad de su cartera, asimismo, no se podría descartar un riesgo regulatorio con un eventual tope en tasas, sin embargo, no hay discusiones sobre la mesa en este tema, sobretodo en el caso mexicano en el que hay una sub-bancarización y una falta de inclusión de los servicios financieros, donde Gentera precisamente ha enfocado sus estrategias con gran éxito.

En términos de las oportunidades, el esquema de Micro créditos es ampliamente utilizado en toda la república mexicana dónde participan más de 80 instituciones asociadas a ProDesarrollo, pero donde existe una alta concentración de créditos en las primeras 15 entidades más grandes que tienen el 86% del mercado y del cual estimamos que Gentera a través de Compartamos Banco tendría el 42% de participación de mercado.

Por lo anterior, nuestra valuación fundamental la ubicamos con un Valor Intrínseco 12 meses para 2016 en MXN 36 con una opinión de inversión en Compra.