Expectativas financieras

SANMEX: 2016

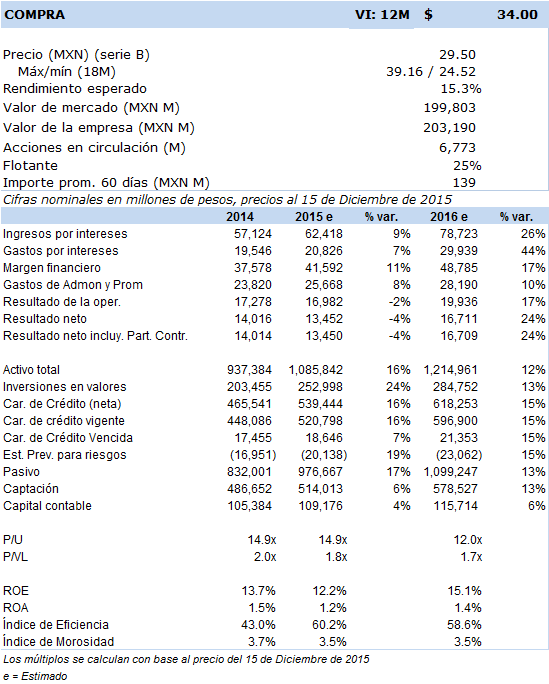

Principales cifras

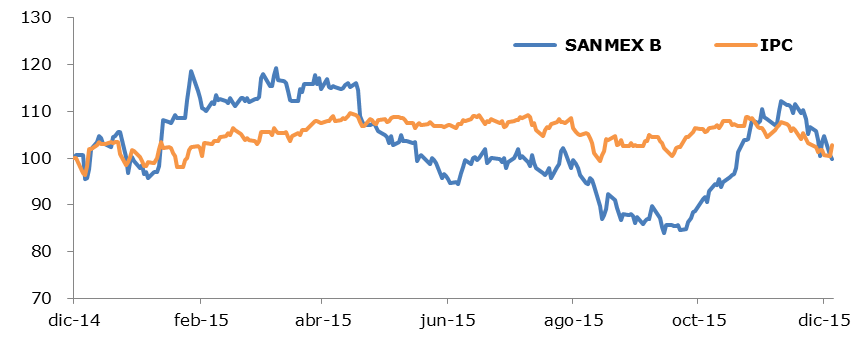

Precio vs. IPC

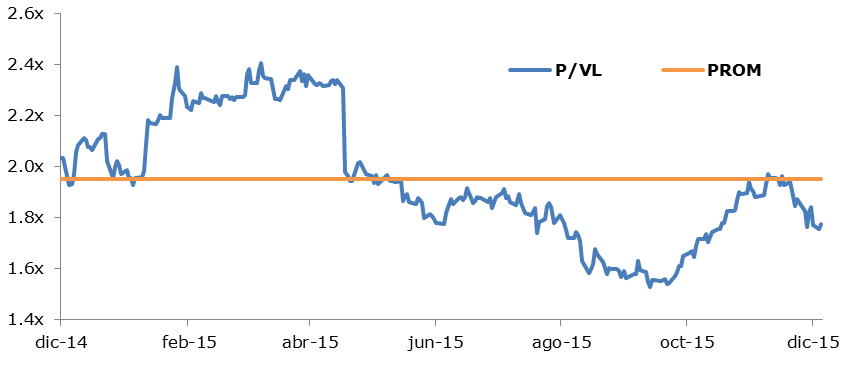

P/VL vs PROM

- Prevemos un crecimiento más conservador en cartera que el registrado históricamente donde consideramos que SANMEX pondrá énfasis en realizar mayores inversiones, sobretodo, en plataformas digitales, con lo que esperamos un mayor cobro de comisiones. Reiteramos nuestra valuación fundamental con un Valor Intrínseco 12 meses en 2016 en MXN 34, con una opinión de inversión en Compra.

Consideramos que el 2016 será un año de cambios relevantes para Sanmex desde el punto de vista corporativo, pues está programado el ingreso de un nuevo Director General proveniente de Credit Suisse y con una mentalidad desde nuestro punto de vista de Banquero de Inversión que es Héctor Grisi Checa (49) y que sustituirá a Marcos Martínez Gavica quien será a partir del 1.ene.16 el nuevo Presidente del Consejo de Administración del Grupo tras la salida de Carlos Gómez y Gómez.

Estimamos que Banco Santander optará por una estrategia conservadora cuando menos en 2016 en términos del crecimiento de cartera, ubicando su crecimiento anual a una tasa del 14.6%, sensiblemente menor al 19.0% que registra en términos de su Tasa Anual de Crecimiento Compuesta (CAGR) de los últimos 5 años, aunque arriba del promedio del sector en 12%, debido al énfasis de su casa matriz de mejorar y privilegiar la calidad de sus activos, por lo que se prevé que impondrán mayores controles en la originación del crédito.

Identificamos como uno de sus principales riesgos en la cartera empresarial y que representa el 44% de la cartera total su exposición al sector de diversas empresas contratistas de Pemex que si bien no es ni el uno por ciento de la cartera, será un sector que podría verse afectado con la crisis de liquidez por la que está enfrentando Pemex, asimismo, para el caso de ICA y cuyos créditos representan el 0.5% de la cartera total del banco, eventualmente Sanmex tendría que crear nuevas provisiones al amparo de las disposiciones regulatorias actuales, aunque tenemos conocimiento que la cartera se encuentra debidamente garantizada con un equity swap de las acciones de OMA y que mantiene ICA como parte de su portafolio de inversiones.

Respecto a las oportunidades que identificamos, consideramos que Sanmex enfatizará en las mejoras internas en favorecer la lealtad de los clientes y “rentabilizarlos” a fin de alcanzar un mayor número de productos por cliente, por lo que consideramos que tendrán que continuar realizando inversiones en tecnología para mejorar las plataformas digitales y eventualmente también conforme lo ha expuesto el propio Sanmex en renovar su red de cajeros automáticos; por lo anterior esperaríamos una mayor transaccionalidad de pagos móviles y mayor uso de la banca electrónica.

Por lo anterior, estamos estimando que los beneficios que se obtendrán de un fondeo basado en un mayor crecimiento de la captación de bajo costo, compensará el aumento en el 2016 de las comisiones derivadas por un mayor cobro de servicios de la banca electrónica y otros servicios, así como el aumento en los gastos de administración previstos por este tipo de inversiones en tecnología, por lo que estamos proyectando en 2016 una utilidad neta por MXN 16,709 millones, ubicando nuestra valuación fundamental con un Valor Intrínseco 12 meses en MXN 34, reiterando nuestra opinión de inversión en Compra.