Expectativas financieras

ALPEK: 2016

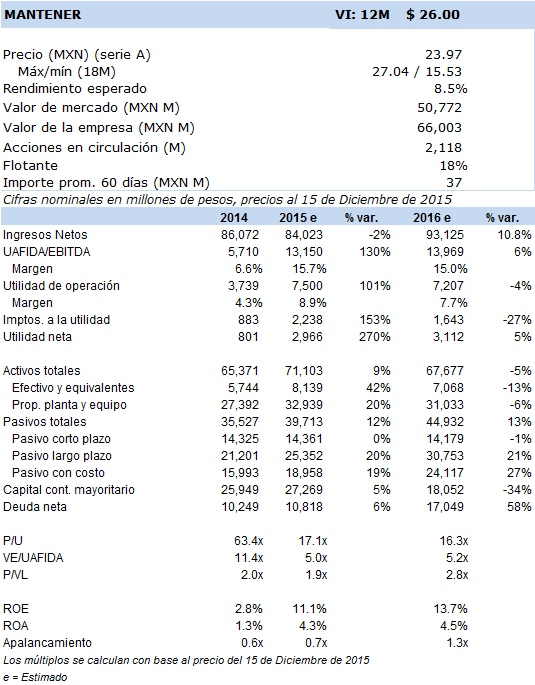

Principales cifras

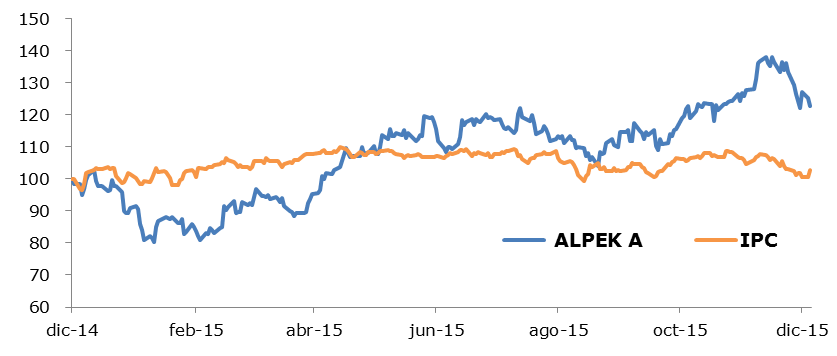

Precio vs. IPC

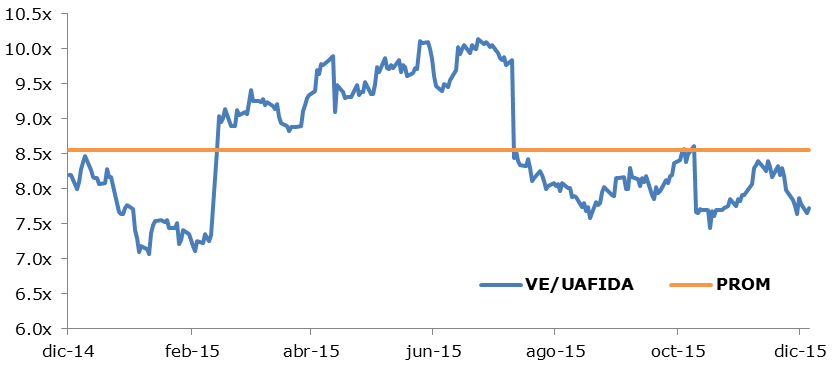

VE/UAFIDA

- La emisora se encuentra bien posicionada con sus productos destinados al sector de consumo y al sector exportador a través de la producción de empaques para bebidas y alimentos, por lo que enfrentará un panorama retador en 2016 cuando tenga que manejar adecuadamente los márgenes operativos y uafida con precios del petróleo a la baja, ratificamos nuestro Valor Intrínseco 12 meses para 2016 en MXN 26 con una opinión en Mantener.

Alpek es líder en la producción de PTA y PET, utilizado en la industria del sector consumo, fundamentalmente para la manufactura de empaques para bebidas y alimentos (60%) y bienes de consumo personal (33%), asimismo, por distribución geográfica, el 37% de sus ventas las destina al mercado mexicano, 46% a EUA y Canadá y el restante 17% a Latinoamérica, Europa y Asia.

En la región de Norteamérica, Alpek es el más importante productor en la cadena de políester (y que representa aprox. el 75% de sus ingresos totales) con una capacidad instalada en PTA de 2,250 millones de tons., una participación de mercado del 40.5%, similar a la de BP (filial de British Petroleum) y el restante 20% lo tienen Cepsa/Indorama (de la India) e Eastman, cabe señalar que la capacidad instalada de PTA no ha cambiado significativamente en los últimos 10 años pues tan sólo ha pasado de 5,500 millones de toneladas en 2004 a 5,560 millones de toneladas en 2014 (sólo un +1.9%), sin embargo, Alpek subió su cuota de mercado del 29% que tenía en 2004 a 40.5% como lo mencionamos anteriormente en 2014 fundamentalmente a través de un crecimiento inorgánico e inversiones en capacidad instalada.

Para el caso del PET en la región de Norteamérica , Alpek tiene una capacidad instalada de 1,865 millones de toneladas, es decir una participación de mercado del 41.9% de las 4,443 millones de toneladas de capacidad total de la zona, dónde Indorama tiene una participación (del 25%) menor a la de Alpek, y M&G (Grupo Mossi & Ghisolfi) un 20% aprox.; el restante 13% lo tienen NanYa y Selenis. Al respecto, en los últimos 10 años las inversiones en capacidad instalada han aumentado un 16.9% al pasar esta de 3,800 millones de toneladas en 2004 a 4,443 milllones en el 2014, dónde Alpek ha aumentado significativamente su participación de mercado del 8% que tenía en 2004 al 41.9% en el 2014 como lo habíamos comentado, a través de diversas adquisiciones e inversiones en los últimos 10 años.

Para 2016 estamos proyectando que Alpek registre una producción de 3,922 millones de tons. que representaría un aumento del 1% en volumen del que estimamos para 2015 alentado en parte por la resolución preliminar de Octubre del 2015 del Departamento de Comercio de los EUA por las prácticas antidumping a la importación de PET provenientes de Canadá, China, India y Omán, estableciéndose cuotas compensatorias en efectivo a las importaciones de PET de dichos países, lo que en consecuencia inhibiría dichas prácticas; estamos esperando que en Febrero del 2016 el Departamento de Comercio de los EUA emita su resolución definitiva y en Abril próximo también de su fallo definitivo la Comisión Internacional de Comercio.

Prevemos que a lo largo del 2016 Alpek continuará con un pequeño incremento en la fórmula de precios promedio del PTA, a pesar del ajuste esperado en el precio del petróleo, así como mejores márgenes operativos y uafida, aunque no como los registrados en forma extraordinaria en el 2015, que prevemos márgenes para el 2016 en 7.7% (vs 4.3% de 2014) y 15.0% (vs 6.6% de 2014) respectivamente, producto de mejores márgenes en la producción de polipropileno y poliestireno expandible (EPS).

De esta forma, proyectamos ingresos para 2016 en USD 5,503 millones, un +4.0% superiores a los previstos para 2015 y uafida por USD 660 millones, un +4.8% A/A. Para 2016 pensamos que continuarán avanzando sus proyectos de inversión en la planta de M&G en Corpus Christi donde probablemente iniciaría hasta fines del 2016 o principios de 2017, así como el proyecto de cogeneración de energía en la planta de Altamira, Tamps. y la expansión de la capacidad de su planta de EPS; únicamente vislumbramos que en el presente 2016 aporte ingresos las operaciones de la planta de EPS de BASF en Chile.

En términos de riesgos, esperamos que los precios del Paraxileno que es una de las principales materias primas permanezcan estables a fin de mantener los márgenes operativos para la producción de PTA y PET, necesarios en la cadena de producción de poliéster, por lo que una nueva contracción en sus precios presionaría a la baja los márgenes de Alpek debido a que se tendría que reducir el precio de venta de sus productos; adicionalmente, un retraso en la puesta en marcha de los proyectos de Alpek también podría presionar los márgenes de ganancia al no materializar los ahorros en uafida previstos, asimismo, otro de los riesgos que no habría que descartar es la sobre-capacidad que tienen los productores de poliéster y plásticos Chinos y que podrían continuar afectando los precios a nivel internacional.

Nuestra metodología de valuación fundamental considera únicamente la proyección de flujos descontados de efectivo (asumiendo una WACC de 13.5% y crecimiento residual del 3.0%) determinando un Valor Intrínseco 12 meses en MXN 26 que implica múltiplos VE/UAFIDA 2016e en niveles de 8.5x, relativamente similares a los del promedio de sus “peers” internacionales (8.9x) y ligeramente arriba de los niveles actuales (8.0x), por lo que reiteramos nuestra opinión de inversión en Mantener.