Expectativas financieras

SORIANA: 2016

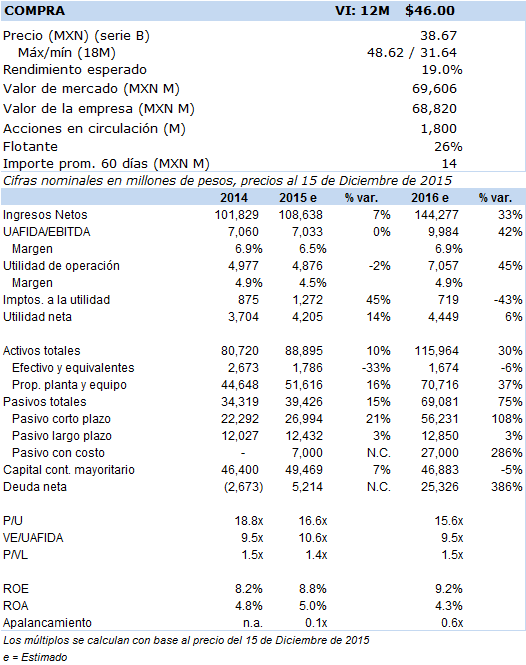

Principales cifras

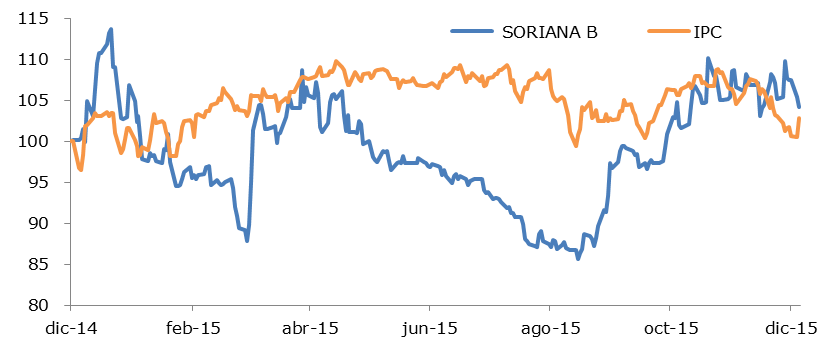

Precio vs IPC

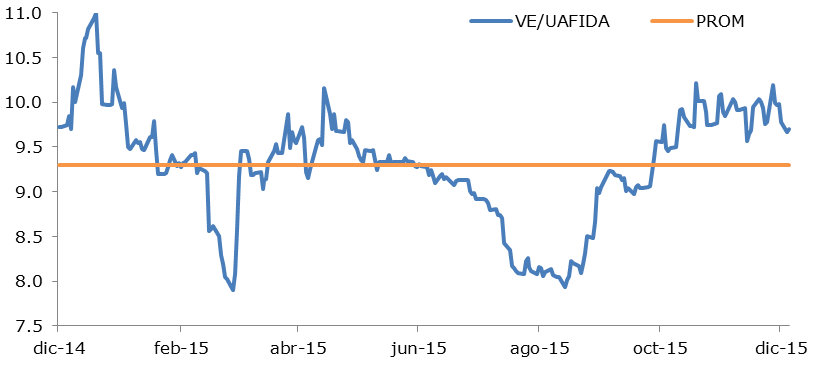

VE/UAFIDA

- Junto con el año inicia un nuevo ciclo importante para Soriana: la integración de 160 tiendas en este 2016 agregará aproximadamente una tercera parte más de ingresos y poco más de un 40% de nuevo flujo Uafida a sus operaciones.

- La nueva escala de Soriana no llegará gratis: el nuevo alto nivel de apalancamiento con los intereses que esto acarrea será el costo que habrá que pagar durante unos años, en lo que el grupo incorpora el potencial de sus nuevas economías de escala.

- Permanece por lo mismo como riesgo el alto nivel de deuda de Soriana y la posible pérdida de las eficiencias que Comerci trae bajo el brazo.

El 2016 definirá una nueva etapa de fuerte expansión para el grupo a partir de la absorción de las 160 unidades de Comercial Mexicana, menos 14 de las que habrá de deshacerse hacia fines del año. Esta decisión de adquisición, que ya tenía para efectos prácticos un año de mucho rumor y que posteriormente fue ratificada a inicios del 2015, es la segunda más importantes en la vida del grupo, cuando en diciembre del 2007 se anunciara la adquisición de poco más de 200 tiendas del Grupo Gigante.

Con esta nueva operación, Soriana arrancará una nueva etapa con 160 tiendas a Comercial Mexicana en plena operación. Con esta adición, y con un número actual de 678 unidades operando -para acumular así un total de 824 unidades después de consolidar la adquisición neta- Soriana se ubicaría como la segunda cadena nacional tanto por ingresos como por número de unidades, si bien todavía habrá que ver el lugar que ocupará por su nivel de eficiencia entre las cuatro cadenas de autoservicios, esto en función de sus ingresos y rentabilidad por metro cuadrado.

Hemos estimado la consolidación de las nuevas tiendas desde el primer trimestre, y con base en la operación normal de las cadenas originales de Soriana creciendo a tasas de ventas mismas tiendas de entre 4 a 5%. Esto hará que los ingresos anuales terminen el 2016 con un muy probable aumento de alrededor del 33% año/año, y que la Uafida lo haga en hasta en un 42%, esto debido a la (esperada) mayor rentabilidad operativa de las tiendas adquiridas de Comerci como de los ahorros implicados de su nueva escala, ahorros que iremos viendo a partir del 2T16 si las cosas marchan conforme lo planeado.

Vale decir que en términos de utilidad neta, el crecimiento de sólo 6% año/año, implica un aumento no proporcional al de los ingresos y a la Uafida. Esto se debe principalmente al alto nivel de intereses que habrá que cubrir a partir de ahora, y que mermará el flujo operativo de forma importante, no obstante incluso que la base gravable resultará menor, a la par del nivel de impuestos asociado a la misma.

Entre los riesgos o debilidades más inmediatas para esta acción está el hecho de que esta adquisición no implique una gran diferencia operativa respecto a lo que el mercado estaría esperando, y que la rentabilidad de las tiendas de Comerci, más que beneficiar a Soriana, decaiga hacia los estándares ciertamente más bajos que hoy caracterizan a Soriana; esperemos que no. Otro inconveniente es también el nivel de apalancamiento de la empresa, esto como un posible obstáculo al atractivo y valuación de esta emisora. La primera etapa de arranque con las unidades de Comercial Mexicana integradas implicará necesariamente sobrellevar un fuerte nivel de deuda con apretados indicadores de apalancamiento, similares al primer y segundo año cuando se absorbió las tiendas Gigante.

Por otra parte, será hasta fines del 2016 que inicie el proceso de desapalancamiento a través de la emisión de nuevo capital. Sin embargo, por el momento, hay una línea vigente para la emisión de créditos bursátiles de hasta $25mm, de los cuales se ha utilizado recientemente menos de la mitad. La idea es la de recoger capital adicional, a través de una OPA hasta por $9mm, además de complementar este paquete con dos créditos sindicados adicionales, además de la venta de activos por $2.5mm. El objetivo será cubrir en su totalidad el compromiso de pago por $32.8mm con Comerci.

En suma, prevalecerán los retos de corto plazo que operativamente presentará la empresa con la absorción día a día de estas tiendas. Será una etapa de reconversión que podría durar entre uno y dos años, a pesar de la conservación de la marca original de Comercial Mexicana durante cierto tiempo y que debería ser transparente para el público. En este sentido podríamos también ver a lo largo del 2016 gastos extraordinarios por “alineación” de las tiendas hacia la nueva estructura de Soriana, así como costos implicados que necesariamente habrá que enfrentar para ajustar los sistemas de información y estructura de abasto de Comerci con los de Soriana; como vemos, apenas arrancamos en este proceso.