Expectativas financieras

ALFA: 2016

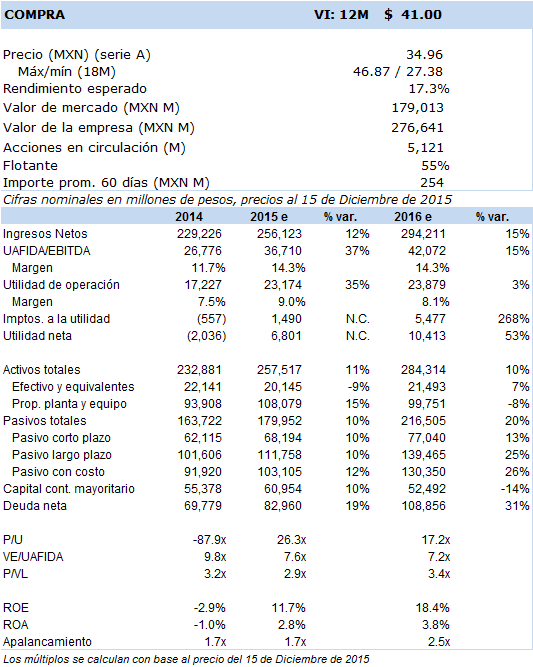

Principales cifras

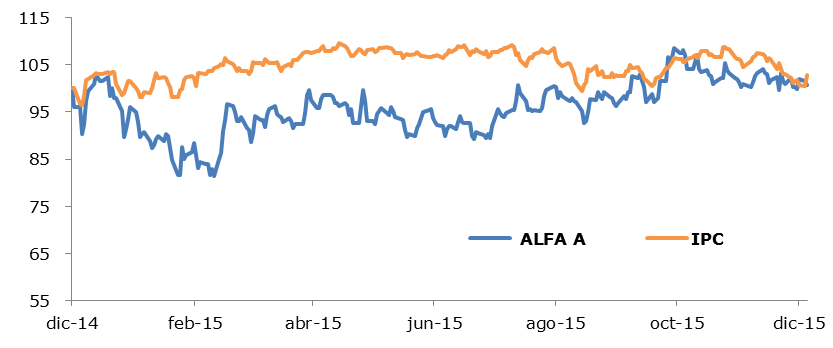

Precio vs. IPC

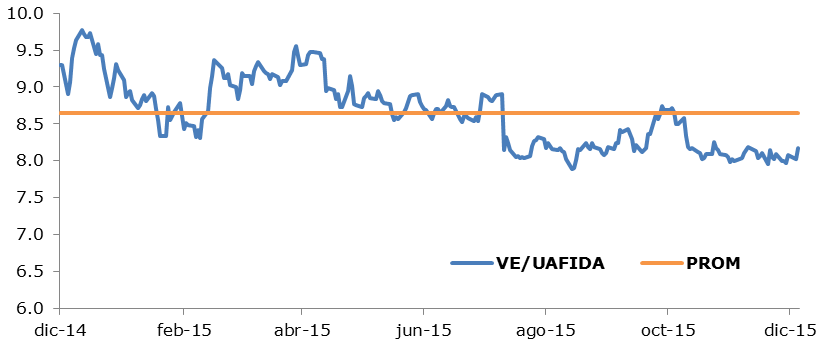

VE/UAFIDA

- El grupo industrial se encuentra bien diversificado en sectores que mantendrán un positivo dinamismo aunque moderado como lo es el mercado exportador del cual más del 60% de sus ingresos proviene del exterior (de EUA y Europa), así como del sector de consumo, alimentos, automotriz y telecomunicaciones, de esta forma determinamos un Valor Intrínseco 12 meses para el 2016 en MXN 41 con una recomendación de inversión en Compra.

Prevemos un 2016 con crecimientos moderados a nivel consolidado y favorecidos por el tipo de cambio, donde esperamos para:

SIGMA una mejora en el consumo en México y en EUA, dónde probablemente las operaciones en Europa permanecerán volátiles, proyectamos que los precios en USD de las materias primas continuarán en bajos niveles en el 2016, de tal forma que un peso débil reduce el beneficio por menor costo de las materias primas para las operaciones en México, prevemos un ligero aumento en precios para mantener márgenes, para el 2016 las operaciones en Europa a través de Campofrío recuperarán sus niveles de producción y en anaqueles y que fueron perdidos por el incendio de una de sus principales plantas de fines del 2014, se espera que para fines del 2016 reinicie operaciones la nueva planta.

ALPEK continuará la volatilidad en el negocio del poliéster (y que representa el 75% de sus ingresos) por los precios del petróleo, aunque el negocio del polipropileno prevemos que se mantendrá estable e impulsado por el sector de consumo que proyectamos a nivel macro que será un catalizador del mercado a través de sus productos como base para la producción de envases de plástico, envolturas de alimentos, pañales, productos del cuidado de salud, etc.; en términos de los proyectos de inversión pensamos que continuarán avanzando, tales como el de la planta de M&G en Corpus Christi donde probablemente iniciaría hasta fines del 2016 o principios del 2017, así como el proyecto de cogeneración de energía de la planta de Altamira, Tamps. y la expansión de la capacidad de su planta de EPS; únicamente vislumbramos que en el presente 2016 aporte ingresos las operaciones de EPS de BASF en Chile.

NEMAK que el volumen de ventas crezca de una manera más moderada en 2016 a tasas menores al 2%, la mitad en volumen del que esperamos al cierre del 2015, dónde prevemos continuará con la estrategia de ventas de componentes más complejos mismos que tienen mayores márgenes, así como mayores ventas en las líneas de productos estructurales de aluminio con las OEM´s Premium europeas, continuando con las inversiones en una de sus plantas que se espera que entre en operación en el 1T17 con la tecnología HPDC y que abastecerá el mercado automotriz en el que se espera que el contenido de aluminio en los autos se incremente de 350 libras a 475 libras en un período de 7 años, lo que beneficiaría a Nemak.

ALESTRA que el reporte en el 2016 incorpore la consolidación al 100% de AXTEL y dónde ALFA mantendrá el 51% de la nueva compañía fusionada y donde los equipos humanos y técnicos se integrarán en un plan estratégico, buscando lograr las sinergias y eficiencias a fin de lograr una mayor rentabilidad; en los estimados nos ubicamos en el rango conservador con una aportación a los ingresos por USD 695 millones (de los USD 1,097 millones de ambas empresas) y una uafida por USD 27 millones (de los USD 94 millones de ambas); el peso que tendrá AXTEL/ALESTRA en los ingresos de ALFA pasará de un 2.3% a un 6.3% en 2016, mientras que en la uafida pasará de un 6.5% a un 15.4% aproximadamente; no habrá que perder de vista la subasta de la banda ancha nacional de 700 MHz que complementará sus servicios de internet y que esperamos que represente el 25% de los ingresos consolidados de ambas empresas.

NEWPEK influenciado por la reducción en los precios internacionales del petróleo y la persistencia de la volatilidad de los mercados de commodities, la perspectiva es que aumenten los volúmenes de producción en áreas de mayor potencial a fin de afrontar la reducción en los precios del petróleo, las baterías estarán orientadas a obtener algún proyecto de la Ronda 1 o las subsecuentes.

Consideramos que existen muchos riesgos en el entorno, tales como que el crecimiento económico esperado no se alcance, que continúe la volatilidad en los mercados financieros, en el tipo de cambio y en el precio del petróleo, así como que el sector de consumo no sea el motor de crecimiento para ALFA, sin embargo, la emisora cuenta con un portafolio diversificado de empresas que podrían hacer prever que el crecimiento será moderado en el 2016.

Asimismo, ALFA y SIGMA tienen pendiente realizar una oferta pública de acciones donde esperarían levantar del mercado entre USD 1,500 y 2,000 millones para reducir su apalancamiento y aumentar su nivel de inversiones. Por lo anterior, determinamos una nueva valuación fundamental para el cierre del 2016, con un Valor Intrínseco 12 meses en MXN 41 y una opinión de inversión en Compra.Nuestra metodología de valuación tanto por proyección de flujos descontados de efectivo (asumiendo una WACC de 9.9% y crecimiento residual del 3.0%) como por suma de partes llegamos a un Valor Intrínseco 12 meses en MXN 41 que implica múltiplos VE/UAFIDA 2016e en niveles de 7.9x, mismo que se comparan favorablemente con su cotización actual (8.2x), reiterando nuestra opinión de inversión en Compra.