Expectativas financieras

BIMBO: 2016

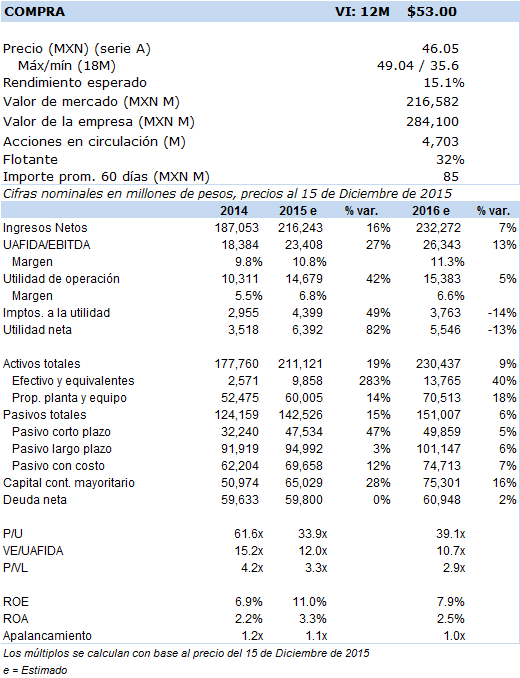

Principales cifras

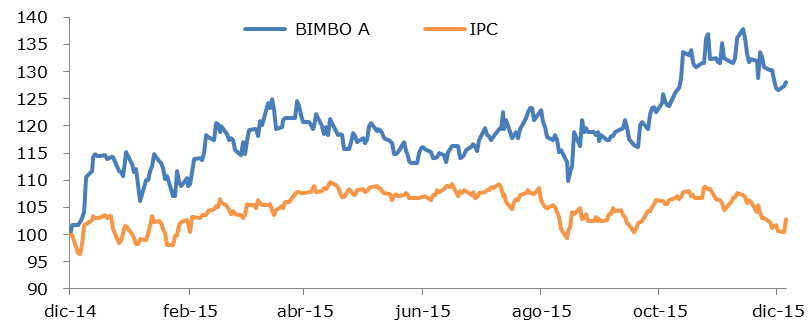

Precio vs IPC

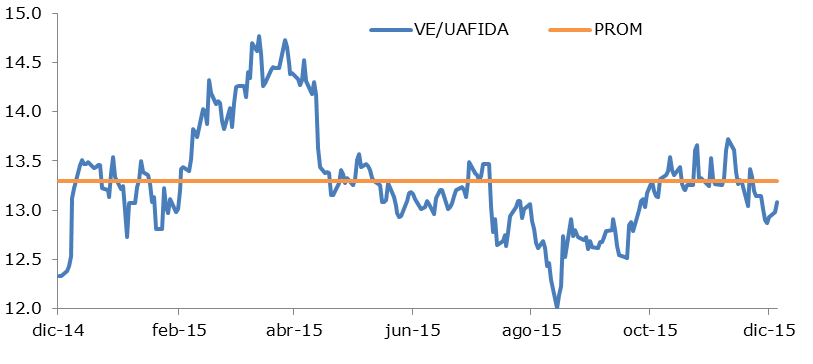

VE/UAFIDA

- Con un crecimiento ya muy consolidado y maduro en nuestro país, y con una más franca recuperación en su línea de botanas y confitería hacia el 2016, el mayor ritmo de crecimiento en este año se obtendra del avance natural de la división norteamérica, incluyendo en este paquete las operaciones de Canadá.

- Nuevas eficiencias deberán desprenderse con la realineación de márgenes en el grupo de empresas adquiridas en estos últimos tres años; tanto Brasil como la división Iberia permanecen como temas vigentes.

- El abatimiento de su engrosada deuda es un tema recurrente sobre el que se cuenta ya con un plan de pago y refinanciamiento sensato, cómodo y viable.

El ambiente de consumo en México para los productos de Bimbo (con el 35% de los ingresos totales) está hoy día relativamente acotado por las nuevas reglas nutricionales vigentes, en función de la presión existente sobre los productos de alto valor calórico, afectando especialmente a las líneas de botanas, dulcería y panquería en los que Bimbo ha buscado nuevas fórmulas y contenidos con menores porciones. Sin embargo, la afectación que padeció hace un par de años con la entrada en vigencia de nuevos impuestos castigó los volúmenes (caídas de más del -5%) en estas líneas, las cuales han ido gradualmente recuperándose, con una expectativa ya más franca evolución en su avance hacia el 2016.

Por su parte, prácticamente todo el crecimiento que podrá lograr en este 2016 -después de México por supuesto- se encuentra hoy en los EU y Canada (51% de los ingresos) con avances en volúmenes de un dígito bajo. Habiendo bien integrado operativa y financieramente las operaciones de los tres países que forman el acuerdo TLC, Bimbo sumó recientemente a empresas líderes de panadería en EU y Canadá, con lugares predominantes en marca y fuerte presencia en las líneas de bollería y productos para desayuno (Thomas, Oroweat, Sara Lee y Mrs Bairds, entre algunas); será en estas marcas -y en especial en esta división operativa- que deberemos ver los avances más importantes, especialmente si el efecto del tipo de cambio sigue sacando cada vez más a flote el relativo buen desempeño de la división Norteamérica.

En otras palabras, el panorama que se presenta para Bimbo en este 2016 y más hacia adelante es el de lograr consolidar y alinear a sus estándares todas las adquisiciones que ha acumulado en estos 5 años. Se trata de un reto que deberá ir generando nuevas eficiencias en las operaciones actuales, especialmente las más recientes. En particular seguirá destacando el reto de su división en Brasil, persistiendo este tema dentro de la agenda como una de las prioridades para este 2016. También la división Iberia (España) se mantiene como un desafío para el realineamiento de la rentabilidad de esta subdivisión, a pesar de las recientes recuperaciones operativas mostradas; se trata de dos temas que sin dejar de reconocer que son asuntos menores por su contribución al total, no dejan de estar en la mira del mercado.

Hacia el 2016, los logros principales que deberemos ver en costos y gastos será precisamente el de una mayor penetración de las marcas adquiridas, además de una mejorada logística en la producción y distribución; esto implicaría desde el posible cierre adicional de nuevas plantas en EU y Canadá, hasta el rediseño de rutas de abasto y distribución; justamente a partir de estos cambios deberemos empezar a ver nuevas economías de escala que hasta la fecha o no se han dado o no han mantenido un avance consistente frente a las exigentes expectativas del mercado. El 2016 deberá ser pues un año de clara transición y de más eficiencias, traducido esto en una mejora en márgenes, además de ya no ver más sorpresas por la recurrencia de cargos extraordinarios como el año antepasado, generados principalmente por temas de reservas y cargos atípicos relacionados con enmiendas heredadas de tipo laboral.

El otro gran tema pendiente para este 2016 será la cuestión del manejo de su elevada deuda. Habiendo ya tácitamente aceptado el mercado la necesidad de vivir con un apalancamiento elevado para concretar sus agresivas adquisiciones, este 2016 debería hacia el final de ciclo empezar a mostrar una relación de Deuda total a Uafida por debajo de las 3 veces, un nivel que a nuestro juicio dejaría de ser un tema de mayor preocupación. Bimbo estima enfrentar sus actuales $3,800 millones de dólares de deuda (a un costo aproximado de 4.4%) con el refinanciamiento y pago parcial de casi $440 millones de dólares de préstamos bancarios y bonos locales que vencerán a lo largo de este 2016, con objeto de reducir parcialmente su apalancamiento; vale decir que la parte principal de esta deuda (casi $3 mil millones de dólares o el 75% del total) está enviada a vencimientos de bonos extranjeros con un horizonte más allá del 2020, lo cual le permite enfrentar cómodamente el actual endeudamiento de corto plazo con los flujos que irá generando desde ahora y hasta el siguiente fuerte vencimiento en el 2020 (con los primeros US$800 m de un tramo de tres tranches).

Finalmente, a pesar de esta fortísima coyuntura en el endeudamiento del grupo, es posible que se concrete una nueva adquisición en el extranjero. Esto no queda descartado de ningún modo, no obstante que su capacidad de apalancamiento está hoy casi al límite. En este sentido no hay que minimizar ni la audacia ni la capacidad de gestión financiera de Bimbo, tal y como ya lo hemos visto acontecer en estos tres últimos años de sorpresivas adquisiciones, con todo y que mantenía una elevada deuda a cuestas.