Expectativas financieras

GFREGIO: 2016

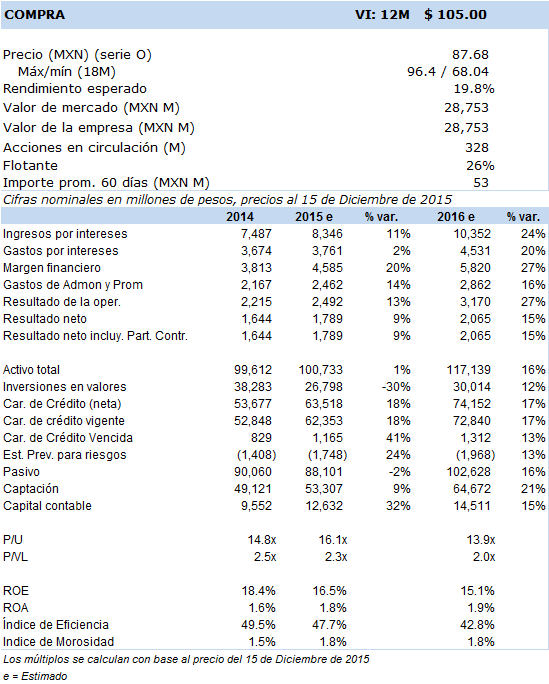

Principales cifras

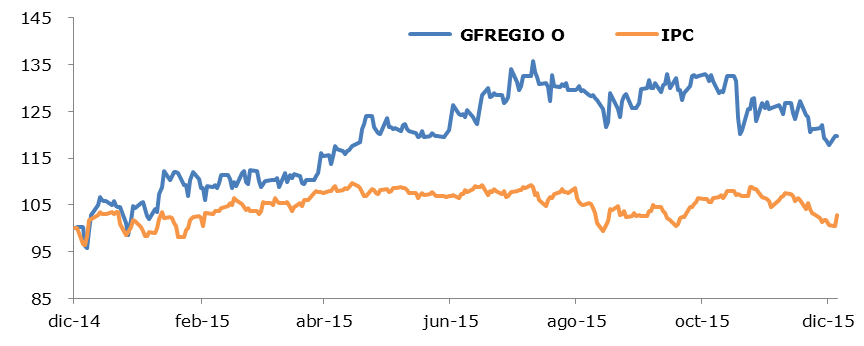

Precio vs IPC

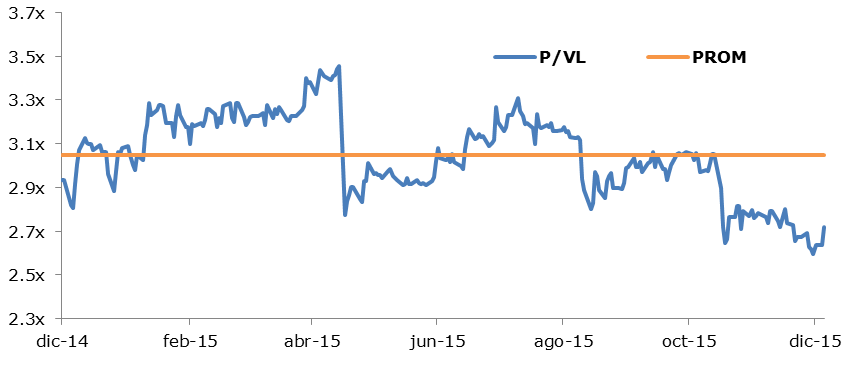

P/VL y PROM

- Consideramos que GFREGIO continuará privilegiando la calidad de sus préstamos con un balance de crecimiento en cartera y captación, e impulsando su nueva línea de créditos para el arrendamiento financiero de maquinaria y equipos de alta tecnología, donde se prevé un crecimiento en cartera más moderado en el 2016; proponemos un nuevo Valor Intrínseco 12 meses para 2016 en MXN 105 con una opinión de inversión en Compra.

Un banco regional que poco a poco se ha estado convirtiendo en un banco con una mayor cobertura geográfica, aprovechando el modelo de negocio que aplica en las plazas donde tiene presencia a través de un servicio personalizado al sector empresarial y con un modelo de banca donde se privilegia ante todo la calidad crediticia y la captación bancaria como reciprocidad a los préstamos.

Históricamente, la tasa anual de crecimiento compuesta (CAGR) de la cartera de crédito en los últimos 5 años en Banregio ha sido del 27%, más del doble de la que registra el sistema (del 12%), asimismo, el índice de cartera vencida o de morosidad en Banregio se ubica en 1.41% mientras el sistema está en más del doble en 2.86%.

Sin embargo, a pesar del bajo nivel de morosidad en Banregio, éste nivel aumentó en el último año de 1.29% a 1.41%, cuando el sistema registró un movimiento contrario al pasar del 3.41% al 2.86%.

Por ello, aunque porcentualmente no es significativo el nivel de morosidad en Banregio, consideramos que el 2016 será un parteaguas en la velocidad del crecimiento de su cartera por lo que prevemos que el crecimiento será mucho menor, equivalente a una tasa entre el 16% y 17%, más bajo del 18% que proyectamos para 2015.

Cabe recordar que en el 2015, adquirió una arrendadora financiera especializada en maquinaria y equipo de cómputo y tecnología que complementa el perfil de la cartera del banco enfocada al crédito empresarial y particularmente a las PYMES, de hecho tan sólo Bancomer y Banregio ofrecen esta línea de negocios en el mercado.

De esta forma, estamos proyectando que la captación crezca en el 2016 a una tasa del 21%, mientras que el IMOR lo ubicamos en 1.8% de la cartera total.

Prevemos que el resultado neto se ubique en MXN 2,065 millones, registrando un aumento respecto de nuestros estimados para 2015 en 15%.

Dentro de los principales riesgos que identificamos para Gfregio, es si continuará con el mismo éxito en el crecimiento de cartera en las plazas donde ha abierto sus centros financieros y convertirse más en un banco de procesos que en una banca personalizada, asimismo, el reto será mantener la calidad de la cartera en los más altos estándares; asimismo, identificamos que una de sus principales oportunidades es que la competencia no esta tan agresiva en la atracción de clientes y en el ofrecimiento de mayores alternativas de financiamiento a las empresas tales como el arrendamiento que Gfregio está promoviendo recientemente.

Consideramos que en el 2016 darán mayor impulso a los créditos destinados a las PYMES, de hecho un 89% de sus créditos son comerciales, un 2% son de consumo y un 9% son para la adquisición de vivienda media y residencial.

Por lo anterior, proponemos un nuevo Valor Intrínseco 12 meses para el 2016 en MXN 105 con una opinión de inversión en Compra, pensamos que seguirá siendo, la joya de los bancos comerciales en México.