Expectativas financieras

KIMBER: 2016

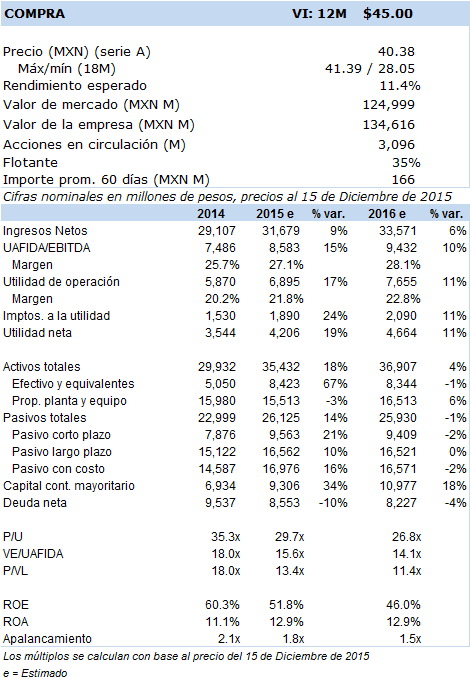

Principales cifras

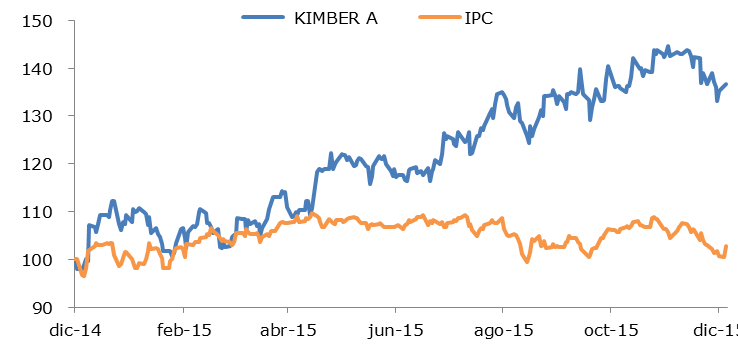

Precio vs IPC

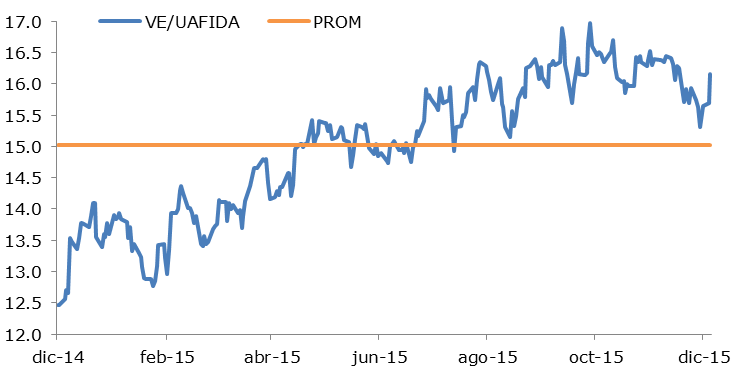

VE/UAFIDA

- Se prevé un 2016 sin grandes sorpresas y con un crecimiento mucho más atenuado que durante el 2015, año en el que el alza recuperada en precios derivó en crecimientos operativos sólidos.

- Es posible que a partir de los compromisos hechos de obtener mayores ahorros en gastos y nuevas economías en la producción se puedan conseguir resultados superiores en ritmo al de los ingresos; estos últimos podrían ser de poco más de un dígito medio, dependiendo del crecimiento de la mezcla precio-volumen.

- Esta acción seguirá entre las favoritas como refugio de valor, dada sus características de quasi-bono, debido al flujo constante de dividendos trimestrales.

Seguirá tratándose de uno de los grupos industriales favoritos dentro de la línea de productos al consumidor que mantiene el clásico estilo conservador de operar y hacer negocios, lo cual le seguirá posicionando entre las empresas consentidas de los portafolios, tanto por su flujo predecible en dividendos, y sobre todo por su consistente ausencia de sorpresas.

Teniendo un claro dominio de Mercado en sus marcas más representativas, Kimber transcurrió en este pasado 2014-2015 por un año de ajuste experimental en sus precios con el consecuente impacto negativo en sus resultados que le valió también una fuerte baja en su cotización, para mostrar después un marcado rebote durante todo el 2015, esto tras volver a elevar precios en este año, además de volver al camino del crecimiento en cuanto a volúmenes. Kimber se ha caracterizado por la introducción cada año de ciertas novedades y mejoras a sus productos existentes, así como en el desarrollo de nuevas líneas. Prevemos que este tipo de innovaciones seguirá impulsando durante el 2016 el avance en volumen, y sobre todo el mantenimiento de su actual cuota de mercado.

En este sentido, hacia este 2016 Kimber se perfila más como un año con crecimientos más “normalizados”, es decir, que estarán más en función del aumento moderado tanto en volumen (3%) como en precios (2% a 3%), los que en cada caso serán a ritmos de crecimiento de poco más de un dígito medio como máximo.

Kimber mantiene posibilidades también de adquisición adicional de marcas o líneas de negocio. Ya en ocasiones pasadas la empresa reiteró su voluntad de incursionar y complementar sus ingresos con otras vetas, tal y como lo ha hecho con Evenflo, su más reciente línea de jabones, y por supuesto con el crecimiento ya mucho más en serio de su División profesional (hospitales, principalmente). No nos sorprendamos de un posible futuro anuncio que diversifique más radicalmente el actual abanico de frentes en el que opera, pero siempre dentro de la línea de productos de consumo.

Ya más específicamente en cuanto a sus resultados, Kimber ha comprometido para el 2016 ahorros adicionales en sus costos y gastos, similares a los $250m logrados en el 2T15 y $300m del 3T15; Kimber ha dicho que espera conseguir ahorros anuales equivalentes hasta por el 5% de sus costos, si bien esta meta va a ir resultando cada vez más difícil de superar en los trimestres subsecuentes; en este sentido, factorizar tales economías previstas en los resultados previos para el 2016 resulta a nuestro juicio, por ahora, poco conservador y demasiado agresivo, esto hasta no corroborar con resultados tangibles su plan de ahorros aún vigente y por al menos otro par de trimestres consecutivos más (4T15 y 1T16 al menos).

Finalmente, recalcamos que esta empresa seguirá actuando como una acción-refugio de valor, principalmente por su consistente política de reparto de dividendos, la cual define nuevos crecimientos reales año/año; en este sentido su naturaleza de cuasi-bono le garantizará una alta liquidez bursátil y un garantizado apetito por parte de inversionistas de fondos e inversionistas de largo plazo. Las cualidades de Kimber como valor de resguardo permanecerán en este 2016, independientemente de que su desempeño sea o no extraordinario; eso seguirá siendo un tema secundario para el mercado.